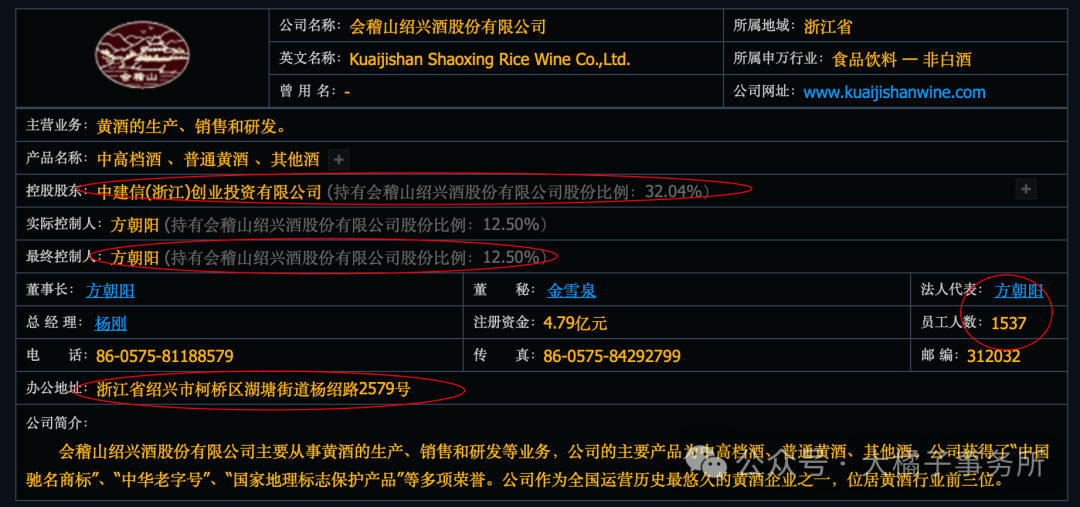

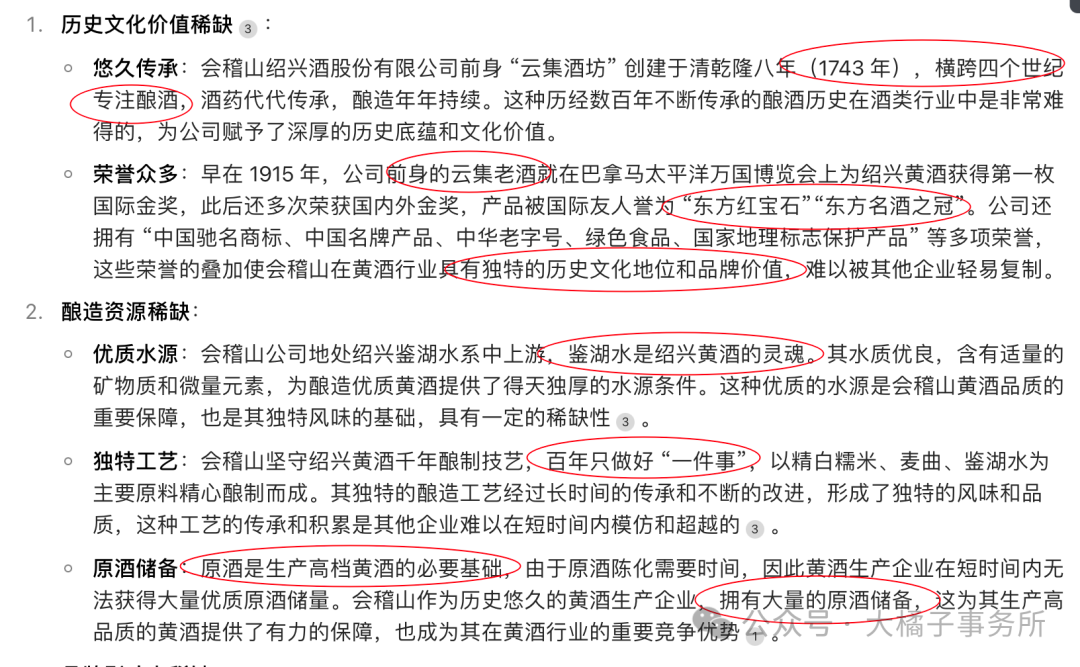

黄酒的生产、销售和研发等业务,公司的主要产品为中高档酒、普通黄酒、其他酒。公司获得了“中国驰名商标”、“中华老字号”、“国家地理标志保护产品”等多项荣誉。公司作为全国运营历史最悠久的黄酒企业之一,位居黄酒行业前三位。

稀缺性体现:文化价值、原酒储备、绍兴地域加成、品牌稀缺。完全不用担心新进入者竞争。

毛利率在小幅提升 50%,净利率 12%,中枢 15%。

18% 销售费用率是大头:

50% 营业成本比例。

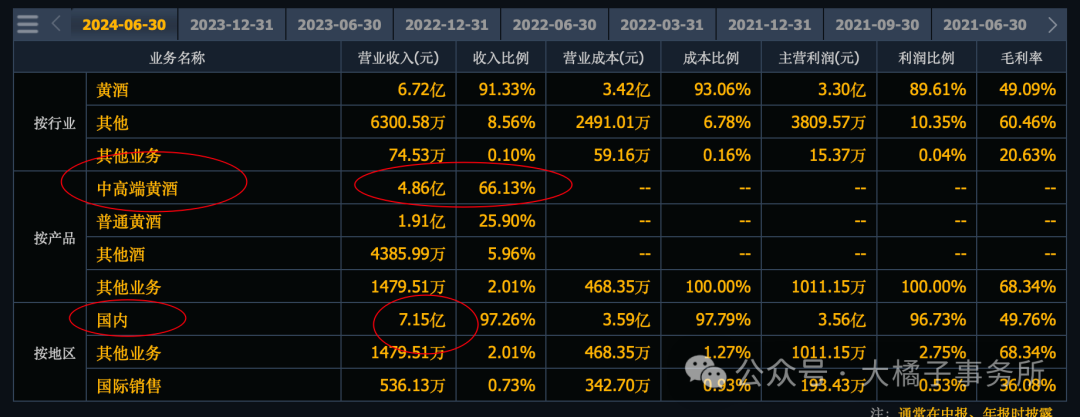

14 亿收入,收入开始增长了,好苗头,加分。全年看 16 亿上下。12% 利润率看 2 亿利润。

1.5 亿利润是明牌已经实现的了,成长看 2 亿。

新产品新动作:“一日一熏” 气泡黄酒不错,线上增长,全国化扩张提速,年轻化 + 高端化。

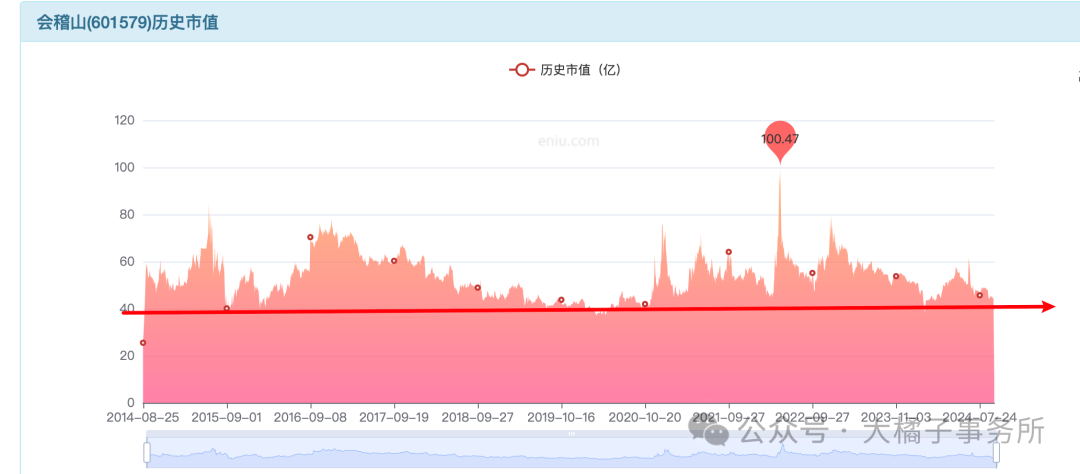

历史虽然没啥明显的增长,但是好在是足够稳定。40 亿市值支撑明显。1.5 亿利润对应 26 倍估值。2 亿 20 倍。但也正因为无增长,所以曾经的上涨都留不住的。

4.8 亿股本,40 亿市值,8.3 的价格,值得重点关注。

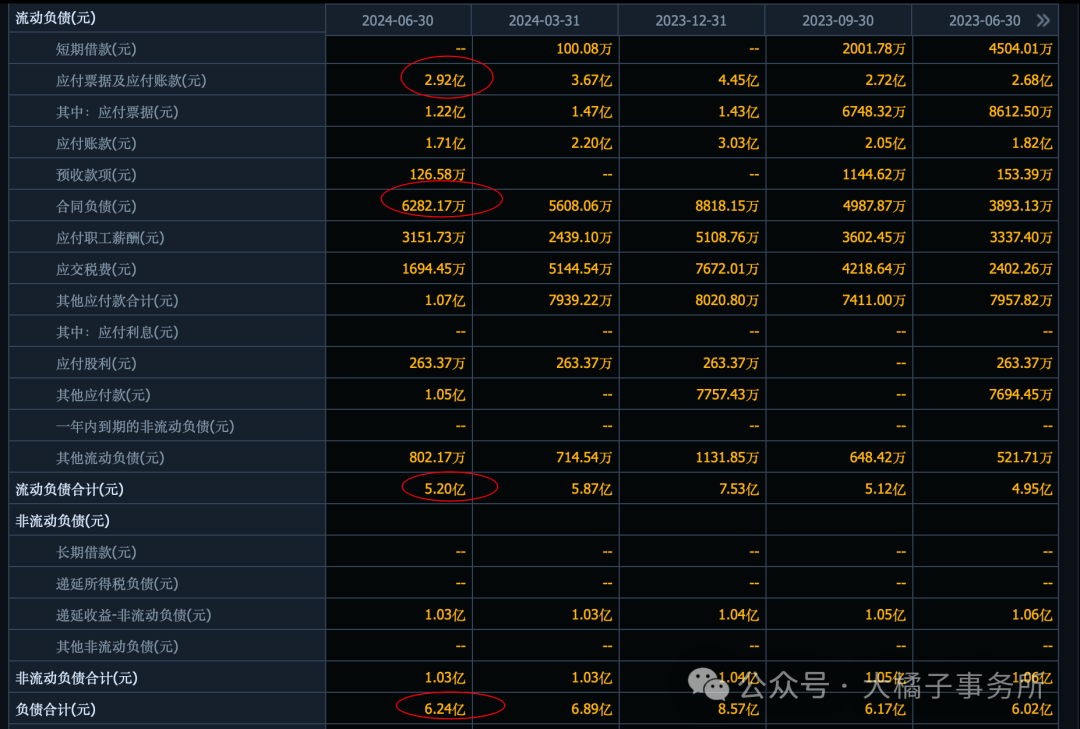

1.5 亿应收,12 亿的存货(酒类企业的存货越放越值钱,不怕贬值),5 亿现金。2 亿长期投资,15 亿固定资产。6 亿无形资产+商誉暂不考虑。

6 亿的债务,主要是 2.9 亿应付 + 6000 万的合同。无借款。

30 亿净资产,家底健康,现金流少一点。

30 亿净资产,1.5 亿利润,5% roe,1 pb 支撑 30 亿市值。

稀缺性溢价看 1.5-2 pb,对应,45-60 亿市值也合理。

综合看,极端最坏 30 亿市值,公司当下发展积极,历史从未给过这样的价格。

对于有壁垒的消费品公司,会稽山这里重置成本很高基本有钱也没用,短时期再造一个黄酒老字号不存在的。

再就是,黄酒行业的公司稀缺,一个古越,一个会稽山,都不到百亿市值(还有一个金枫收入市场萎缩业绩太差了无利润纯投机需求更大)。动辄千亿市值的白酒里面先知先觉的资金进来配置一点点就能涨起来。

黄酒关注度也太低了,大部分人都不觉得这里有机会,预期差很大,有矛盾就有机会。大多数人看得懂看好的地方我们要谨慎。

所以:

积极乐观看 1.5 pb,45 亿市值。历史共识 40 亿市值。2 亿利润预期,20 倍估值的位置,可重点关注!

40-60 亿,50% 空间。

坏的情况是会稽山利润依旧起不来,市值围绕 40 亿波动。输点时间,难赔钱的位置。

即使最坏 40-30,也就是 25% 极端空间。

40-45 亿,8.3-9.3,模糊看 8-9 块击球区域,可以立于不败之地而求战。基本是不用考虑止损的公司。持续追踪!

---

简单对比古越:

行业龙头是古越,家底更好一些,背后是绍兴国资。相比 2019 年当时的所有者权益提升 15 亿以上。曾经 55 亿底部,如今 70 亿容易形成共识支撑。模糊 60-70 亿重要位置(会稽山所有者权益提升 4-5 亿,模糊 40-45 亿)。

可以一起关注,中短期视角,会稽山潜在弹性更好一点,利润估值角度也更合理(长期视角古越或有更好的爆发力,有格局就做古越)。黄酒和公司若都长不大的情况下,会稽山,40-60 亿,8-12 块,也有机会(万一长大了,想象力无限大)。

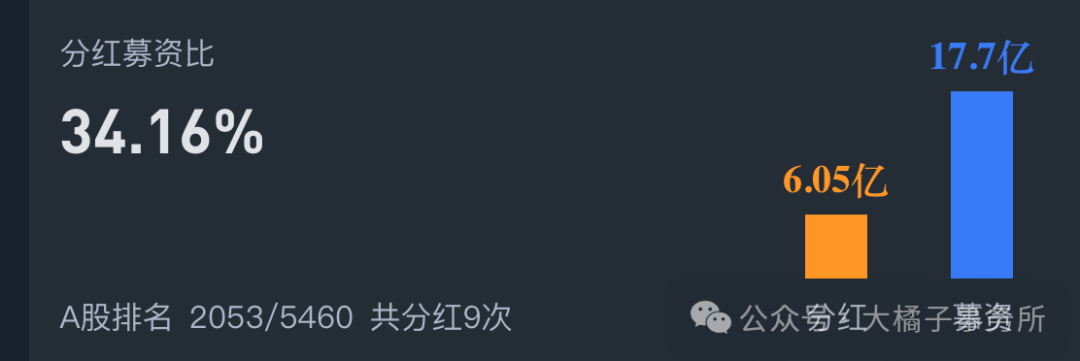

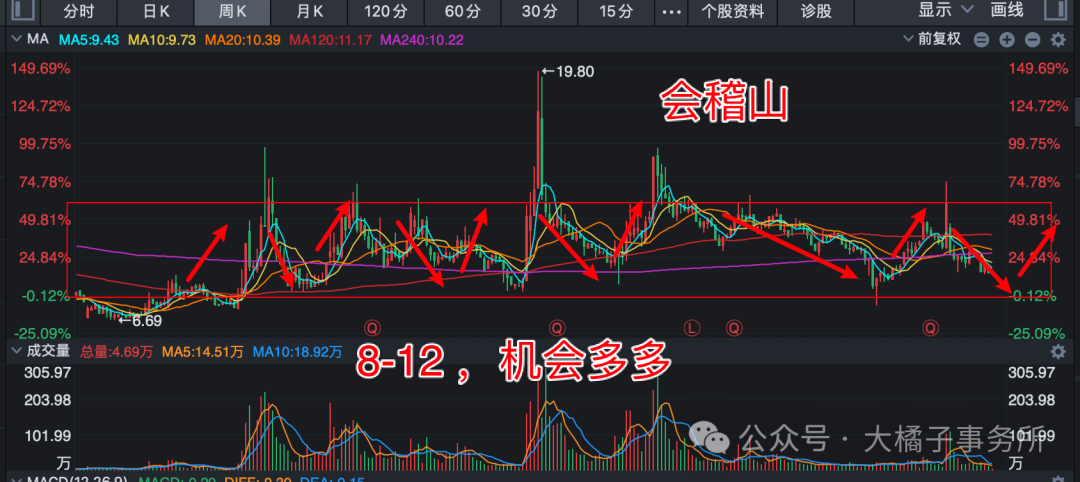

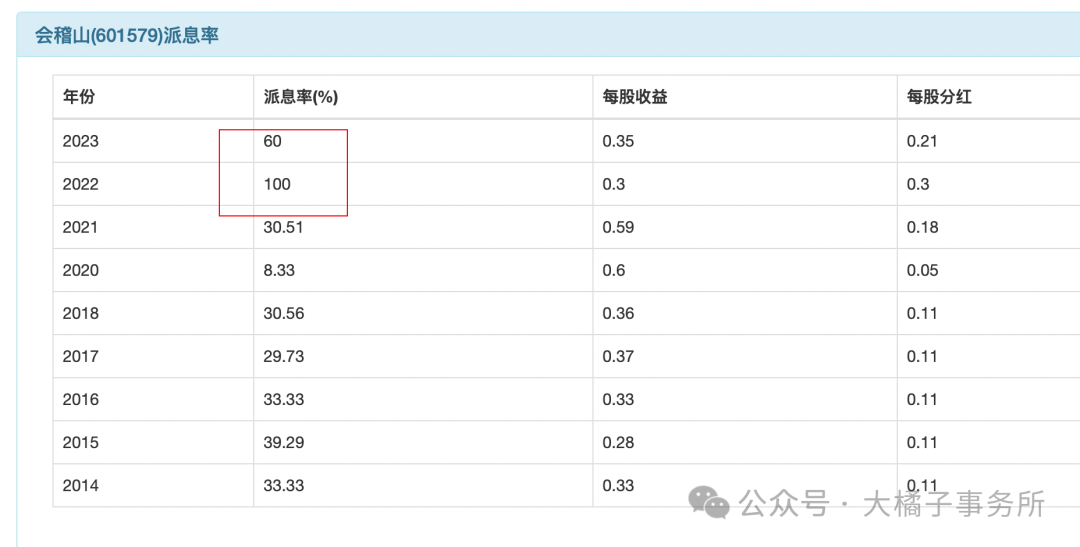

会稽山股息给的变大方了(也和背后的股权结构一定关系,更集中非国资):高股息的开始,往往意味着机会的开始。

黄酒低度酒,大的行业,小的公司,质地好,有稀缺性,万事俱备,只欠时代的东风!当下财务数据不需要精确,模糊的正确很重要。

如果一个行业发展是必然趋势,而其中只有那么三三两两的公司,有竞争力,做的还不错。未来走向壮大就是注定发生的事情。

时代的白酒已经是过去时,下一个或是时代的黄酒吧。是有这个潜力的!

个人观点仅供参考!买自己熟悉的能力圈内的公司是重点,萝卜青菜各有所爱,投资有风险,不构成投资建议!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

本文作者可以追加内容哦 !