协鑫能科发布了2024年半年报,上半年实现营业收入47.03亿元,净利润4.11亿元;扣非净利润2.76亿元,同比增长23.82%。

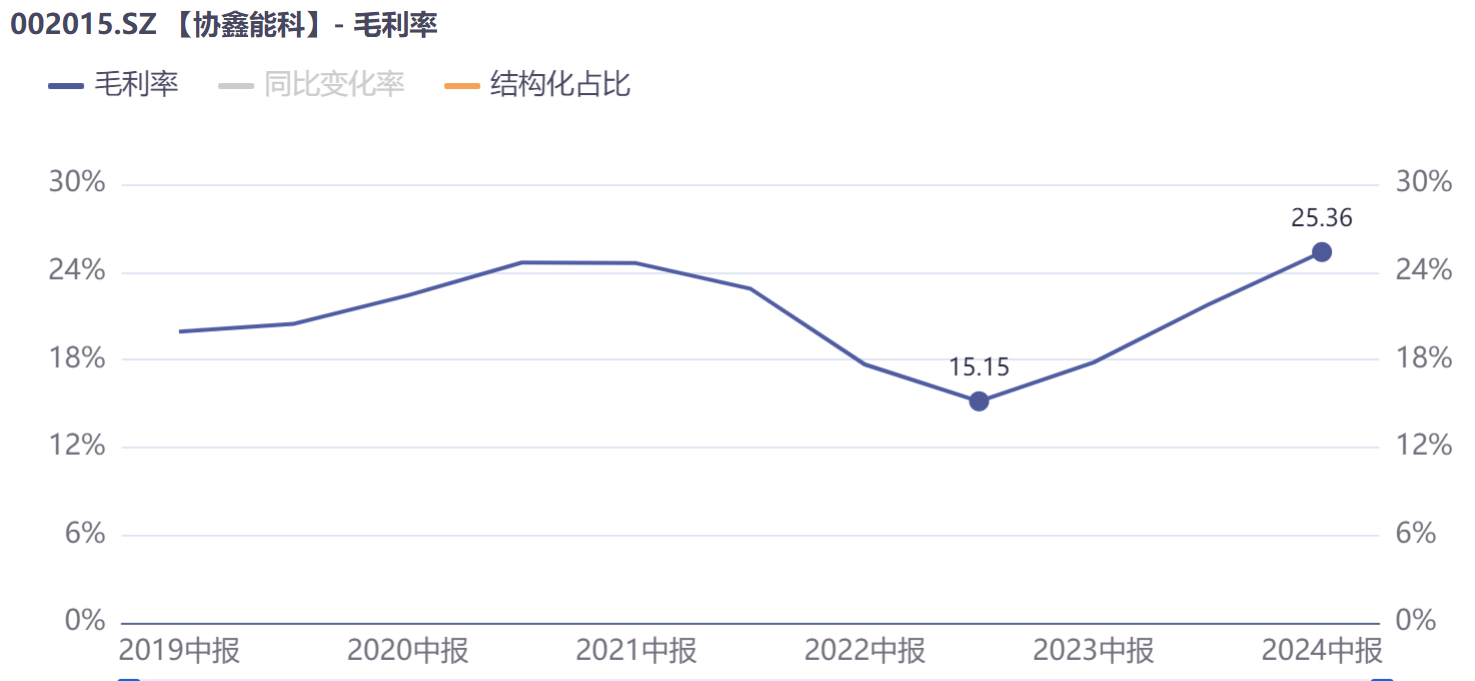

协鑫能科的毛利率也持续改善至25.36%,同比提升6.07个百分点。另外,公司的经营活动产生的现金流量净额9.16亿元,同比增长18.60%。

(iFind)

在今年的市场环境下,这份财报还是比较超预期的,发布后第二天协鑫能科的股价涨了4.55%。

一、加速“双碳”转型,协鑫能科可再生能源发电装机容量均创历史新高

协鑫能科作为国内清洁能源运营的龙头企业,在清洁能源运营业务方面的优势不容忽视。公司锚定“双碳”目标,加快能源绿色低碳转型,围绕构建新型电力系统战略布局,持续优化资产结构,不断加大风光储项目的开发力度,在可再生能源、新型储能和综合能源服务等多个关键业务领域实现显著增长。

根据国家能源局统计数据,截至2024年6月底,全国可再生能源发电装机约16.53亿千瓦,同比增长25%,约占我国发电总装机的53.8%。可再生能源装机中,并网风电装机4.67 亿千瓦,太阳能发电装机 7.14 亿千瓦,风电和光伏总装机达到 11.8 亿千瓦,占总装机容量比例 38.4%,超过煤电装机的 38.1%,我国新能源发电装机规模首次超过煤电。

截至2024年6月30日,协鑫能科并网总装机容量达到4,950.3MW,较一季度末增长17.44%。其中,光伏发电1,647.31MW、风力发电817.85MW、垃圾发电149MW,可再生能源发电装机容量同比增幅超过200%,占公司发电总装机容量的比重提升至56.83%,较一季度末增长5.08个百分点。

(公司公告)

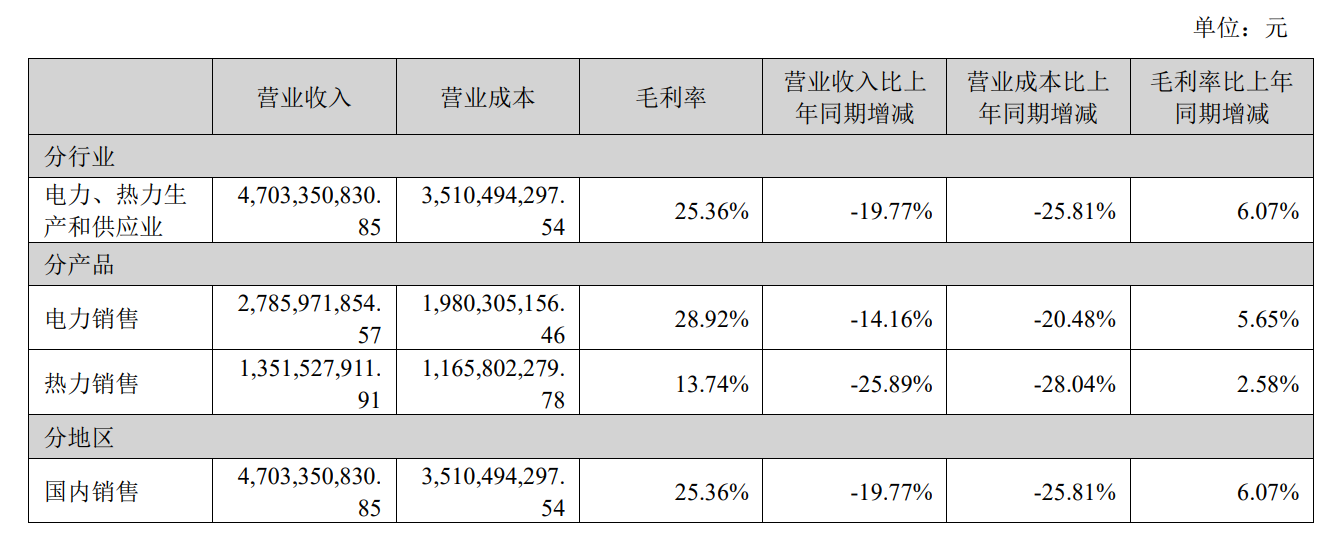

在可再生能源的助力下,协鑫能科运营资产基础稳健,今年上半年营业成本为35.10亿元,同比下降25.81%,且超过了营业收入的降幅。

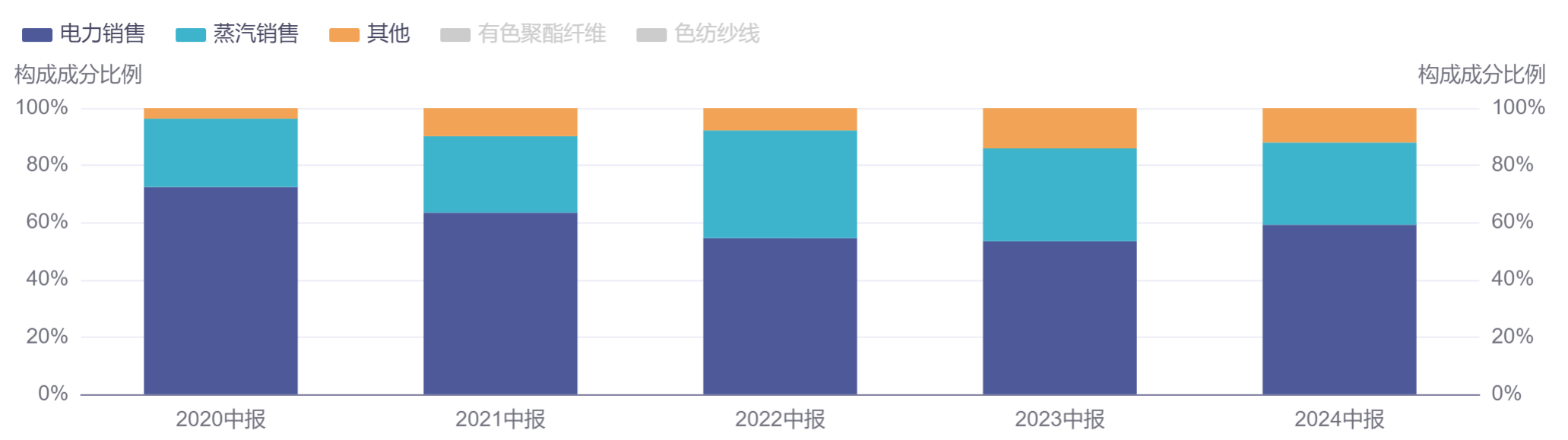

体现在收入结构上,上半年协鑫能科电力销售收入27.86亿元,收入占比59.23%;热力销售收入13.52亿元,收入占比28.74%。其中,电力销售的收入占比较去年提升了3.87个百分点。

(iFind)

在未来,随着全球对清洁能源的需求持续增长,协鑫能科的清洁能源运营业务有望继续保持高速增长。

二、光储充一体化不断完善,能源+算力协同稳步推进

协鑫能科的综合能源服务业务乃是公司的关键业务板块之一,涵盖电力销售、储能应用以及电池梯次利用等诸多方向。

近日印发的《加快构建新型电力系统行动方案(2024—2027年)》提出重点开展电力系统稳定保障行动、大规模高比例新能源外送攻坚行动、电动汽车充电设施网络拓展行动等9项专项行动,在未来的发展中,协鑫能科将继续受益于能源转型的趋势和政策支持,有望实现持续快速发展。

协鑫能科为新能源汽车用户提供充换电服务,面向工商业端和 C 端用户打造 “开鑫充电” 品牌。通过自主创新与无人驾驶智能化平台公司合作,提供智能化换电解决方案,采用 “光储充” 一体化方案投入高质量充换电产品。

截至 2024 年 7 月底,累计开发直流快充枪 10419 把,投运 1168 把。苏州阳澄国际电竞馆超充站和上海川沙城丰路充电站分别采用全液冷超充技术和标准快充技术加储能设备投运。换电业务涵盖乘用车和商用车场景,在多个城市设有换电站,共 57 座。

2024 年 1 至 6 月,公司市场化交易服务电量 131.53 亿 kWh,配电项目累计管理容量 3204MVA 同比增长超 50%,浙江和四川售电市场业务全面展开服务超 600 家用户,绿电交易 2.33 亿 kWh,开展碳中和服务,拥有国家 “需求侧管理服务机构” 一级资质,用户侧管理容量超 1500 万 kVA。

截至报告期末,协鑫能科成功投运了超过一千 P 的算力资源。同时,公司还储备了一定数量的库存算力和在途算力,以满足公司能源与算力协同发展的需求。

据悉,协鑫能科将研发投入集中在无人驾驶电动车换电技术、液冷超充场站建设运营、数字化虚拟电厂运营平台技术、新型储能集成优化运营应用技术、电力交易和辅助服务提升技术等方面,进一步提升市场竞争力。

综合来看,协鑫能科在 2024 年上半年的表现可圈可点,“光储充换算”一站式综合能源解决方案具有低成本、高经济收益、强竞争力等多重优势,公司在业绩增长、新能源业务发展、技术创新等方面都取得了显著成果。

作为永续行业的龙头之一,协鑫能科长期成长性强;短期来看,下半年更多储能并网、算力商业化预期也较为强烈,业绩有望环比继续提升。

随着协鑫能科在可再生能源业务的占比秩序提升,市场也会逐步意识到协鑫能科是为数不多的兼具低估值、高成长、好公司的投资标的。

$协鑫能科(SZ002015)$

本文作者可以追加内容哦 !