9月9日科创板日报消息,2024年科创板半年度集体业绩说明会暨新能源专场集体业绩说明会,共20家新能源产业链企业参加。

晶科能源董事长李仙德表示,当前光伏行业已在周期底部,行业已经从源头遏制了产能无序扩张,未来行业会是逐渐回暖的过程。

隆基绿能董事长钟宝申在回应投资者对于硅片价格走势看法时表示,未来的价格只会向上。 “目前上游原料价格企稳,企业普遍处于亏损状态,继续跌价的空间基本没有。”

根据中国光伏行业协会的统计数据,2024年上半年多晶硅、硅片价格下滑超过40%,电池片和组件价格下滑超过15%。

今年上半年,36家光伏上市企业中,有19家业绩出现亏损;此外,还有10家业绩下滑。其中隆基绿能、通威股份等巨头预计合计亏损超过188亿元。

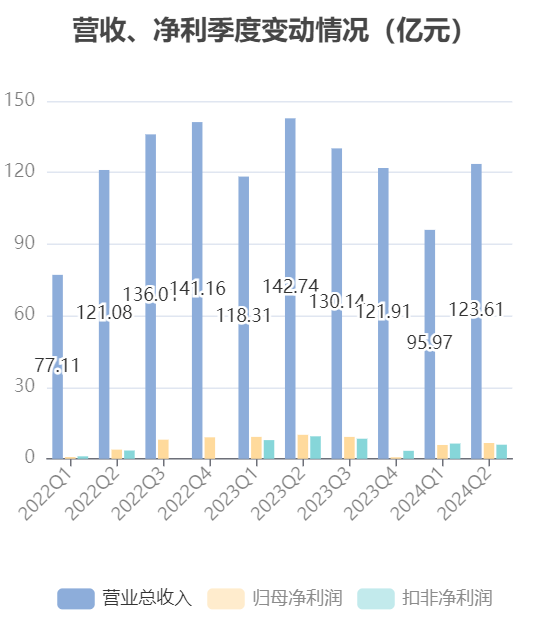

在这36家公司的财报中,但阿特斯的财报尤显突出。报告期内,公司实现营业收入220亿元,实现归属于上市公司股东的净利润12.4亿元,净利润数据连续2个季度环比增长。

我们从三个方面来深度解析这份财报

一,光伏业务方面:

面对行业降价竞争,阿特斯在光伏产品出货量和价格之间综合平衡,主动调整出货量,优先考虑利润,通俗的说就是“保价减量”。

2024年上半年,阿特斯光伏组件全球销量14.5吉瓦,虽然降到了全球第七;

但美国市场销售规模增长迅猛,出货量较上年同期增加110%,欧洲市场维持海外出货量前三,东南亚市场出货量同比增长349%,环比121%。

大尺寸硅片技术为其产品带来更高的光电转换效率和更稳定的性能;高效单晶 PERC 技术则在提高电池效率的同时降低了成本;

在光伏电池技术由 P 型向 N 型迭代的过程中,新增电池产能均采用新一代 N 型 TopCon 技术,约占公司电池产能的 62%。

在美国德克萨斯州梅斯基特和印第安纳州杰斐逊维尔市分别建立了 5GW N 型新技术光伏组件工厂和 5GW 高效 N 型电池片项目。

二,储能业务方面:

2024 年上半年,阿特斯储能业务表现极为亮眼,储能产品销售达到 2.6GWh,同比增长幅度高达 3309%。

阿特斯全年出货量上调至 6.5 - 7.0GWh,相比 2023 年增长 500%以上。

在美国市场,工商业和大规模电站市占率同比提升 111%和 37%;欧洲市场户用及工商业渠道实现环比增长约 50%;东南亚市场工商业渠道销售规模增加尤为突出,同比上涨 637%。

阿特斯掌握超长寿命锂离子电池材料体系、大容量储能用锂离子电池、集装箱式大型液冷储能系统产品技术等核心技术,使得公司的储能产品在市场上具有强大的竞争力。

三,异质结技术方面:

异质结技术是光伏行业未来发展的主要方向之一,在提高光伏电池效率和降低成本方面有巨大的潜力。

阿特斯建成了行业最先进的异质结电池研发中试线,全球首家研发产出 182mm 尺寸半片式高效 HJT 电池片。

阿特斯的异质结中试线展现出了卓越的技术实力。中试平均效率达 26.6%,研发效率达 26.7%,这样的高效率在行业内处于领先地位。

预计至今年四季度,异质结中试效率将进一步提升至 26.7 - 26.8%,与之对应 66 片 210mm 电池组件功率达 730W。

此外,中报显示相对于2023年报,机构大幅加仓7.7亿股,持股比例由15.09%上升到60.59%。

最后,别忘了点“赞”。

您的关注,是我创作的动力。

【免责声明】

本资讯为个人观点,仅为个人笔记,不能作为投资决策的依据,不构成任何建议,据此入市风险自担。

本文作者可以追加内容哦 !