EESA获悉,9月9日,中国电力企业联合会发布《2024年上半年电化学储能电站行业统计数据》,首次提及主要设备厂商分布情况。

1-6月,电化学储能呈稳步增长态势,全国电力安委会19家企业成员单位新增投运电站142座、总装机10.37GW/24.18GWh、同比增长40%,相当于全国电源新增装机的6.79%,相当于新能源新增装机的8.04%。

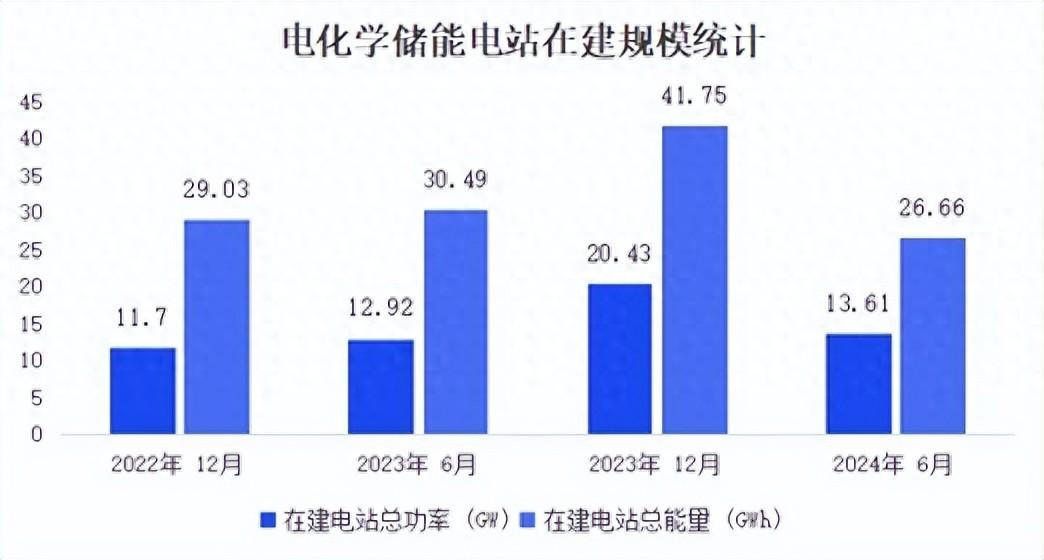

截至2024年6月,累计投运电站1100座、总装机35.37GW/75.05GWh,在建电站267座、总装机13.61GW/26.66GWh。

在建电站数量、总装机环比首次出现下降。

1-6月,新增投运的电化学储能电站分布在20个省(市、自治区),新增投运总装机排名前十的省份依次是:新疆、山东、江苏、内蒙古、浙江、湖南、广西、安徽、甘肃、山西,总装机8.42GW、占比81.24%。

上半年,电化学储能运行情况相较去年上半年有所提升,日均运行小时由4.17h提升至4.27h,日均利用小时由2.16h提升至2.55h,日均等效充放电次数由0.58次提升至0.63次(相当于每1.6天完成一次完整充放电),平均利用率指数由34%提升至42%。

上半年,累计投运总功率在50MW以上的省(市、自治区)中,日均运行小时排名前五的省份依次为:西藏、广东、浙江、江苏、重庆;日均等效充放电次数排名前五的省份依次为:广东、浙江、安徽、江苏、贵州。

整体能效情况:

上半年,电化学储能总充电电量4050GWh、总放电电量3591GWh、平均转换效率88.67%,下网电量2211GWh、上网电量1810GWh、平均综合效率81.89%,平均能量保持率93.85%。

平均转换效率排名前5的省份依次为:湖北(92.61%)、广西(91.43%)、宁夏(91.17%)、贵州(91.15%)、湖南(90.60%)。

平均能量保持率排名前5的省份依次为:重庆( 99.92%) 、山西 (99.16%)、贵州(98.64%)、广东(98.35%)、河南(98.22%)。

电站规模分布情况:

截至2024年6月,大型(储能电站功率≥100MW)、中型(5MW≤储能电站功率<100MW)、小型及以下(储能电站功率<5MW)电化学储能电站总装机分别为20.45GW、14.41GW、0.51GW。

百兆瓦级以上大型电站装机占比由2020年的23%提升至58%,电化学储能逐步向集中式、大型化发展,其应用场景主要为独立储能,占大型电站总装机的75%以上。

截至2024年6月

总能量排名前五的电池厂商依次是:宁德时代、亿纬锂能、海辰储能、比亚迪、瑞浦兰钧,总能量24.17GWh、占比67.78%。

总功率排名前五的PCS 厂商依次是:上能电气、国电南瑞、科华数据、阳光电源、禾望电气,总功率9.37GW、占比52.98%。

总能量排名前五的BMS厂商依次是:高特电子、海博思创、协能科技、比亚迪、华思系统,总能量17.82GWh、占比49.98%。

总能量排名前五的EMS厂商依次:长园集团、德联软件、国电南瑞、许继电气、四方股份,总能量14.83GWh、占比 41.57%。

原文如下:

本文作者可以追加内容哦 !