冠盛股份是一家上市时间不长的汽车后市场服务公司,主营业务是汽车零部件出口。

国内渠道方面,冠盛股份已在全国两百多个地级市落地了分销网络的规划/布局,并与途虎、开思、康众(天猫养车)达成了深度合作;海外渠道方面,截止2024年中期,冠盛股份已进入全球120多个国家。目前冠盛股份欧洲市场贡献营收40%,北美20%,国内10%,亚洲其他国家及非洲20%,拉美8.4%。公司整体海外营收占比90%,充分说明了冠盛股份出众的海外渠道渗透力。

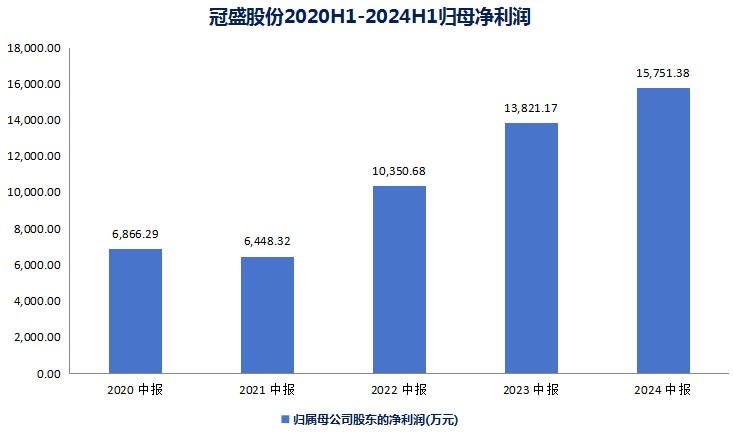

(冠盛股份财报数据汇总)

$冠盛股份(SH605088)$近5年营业收入年化复合增长率15%。

(冠盛股份财报数据汇总)

同期净利润年化复合增长率23.1%。是一家标准的“小而美”公司。伴随着冠盛营收规模增长以及“开源节流”战略持续推进,公司净利率也较前几年明显提升。

冠盛股份在投资者交流纪要中提到“未来中长期配件将全面覆盖新能源车型”。新能源车配件将延续并扩大冠盛股份主营业务成长性,冠盛还拟通过加码新能源固态电池的方式打开出海“第二成长曲线”。

在2024世界动力电池大会上,欧阳明高院士工作站预计,2024年“高安全电池”(一种半固态电池)产业化落地;2026年,高安全电池二期30GWh启动;2027年,全固态电池产品下线;2030年,固态电池全面放量,产值将超1000亿元。

固态电池暂无企业建成规模产能,规模成本优势不及传统液态电池。但因固态电池安全性好,能量密度高,迟早会成为锂电下一代的主流技术。

A股上市公司层面,$鹏辉能源(SZ300438)$就因近期发布固态电池的新技术,并披露了“中试”、“投产”时间线,公司股价快速从底部上涨50%。

冠盛股份已通过合资公司的方式,在温州启动半固态磷酸铁锂电池项目的建设(电芯及系统),覆盖工商业储能、家庭储能、风能太阳能等领域。

从我国8月各省份电力峰谷价差来看,我国共有10省市峰谷价差超过1元/kWh,24省市价差超过0.6元/kWh。最大峰谷电价差为上海1.7539元/kWh,其次为湖南1.52711元/kWh。安徽省在新增了尖峰电价,并对两部制分时电价的时段划分和浮动方式进行了调整后,8月峰谷价差明显拉大。储能项目对“削峰填谷”、降低经营成本的意义重大。

以其中储能电站为例,浙江、广东、江苏、重庆、海南、安徽、上海、湖南、湖北、陕西等省市的分时电价理论上能实现储能电站每天“两充两放”。在峰谷价差更大的东部地区,浙江、广东等省份储能电站投资回收期或已降至3-4年。

2024上半年,我国已建成投运的新型储能项目中,97%都是锂离子电池储能。据我估算,充放电时间2小时储能系统中,锂离子电池储能系统工程建设成本为1000~1500元/kW,储能系统本体约占80%。未来冠盛股份半固态投产后,一些对安全性、稳定性要求较高的储能项目需求是比较强烈的。

像阳光电源、特斯拉,刚刚得到来自冠盛股份的第一大市场欧洲的大额储能订单。“半固态”有一定依靠技术路线“弯道超车”的可能。冠盛股份达产后年产量约为210万支储能系统消纳完全不成问题。与此同时,储能电池又可与冠盛新能源业务形成协同效应,销售费率存在下降的空间。

不过投资者仍需注意,储能电池/系统与冠盛之前经营的汽车配件有区别,生产、运输安全约束更为严格,且建设产能至达产尚需时日,暂时无法对营收、净利润产生正面增益。

比较让人放心的是,冠盛本轮开启的上升波段主要是因汽车配件主业,而非固态电池,整体估值水平也属合理偏低。

(iFind)

今年中期,机构持有冠盛股份比例为32.17%,为公司上市后的次高点水平。冠盛股份可能会是“下有业绩保底,上有概念预期”的小票之一。@股吧话题 @东方财富创作小助手 @冠盛股份

#【有奖】储能赛道竞争加剧,海外市场如何破局?##炒股日记#

本文作者可以追加内容哦 !