生老病死决定了医药的刚需性定位,而人民群众对于健康永无止境的追求决定了创新药的星辰大海。随着现代生物医学技术日新月异地不断进步,我们见证了重磅创新药的层出不穷,许多过去的不治之症逐步得到控制甚至治愈,创造了一个又一个医学奇迹。要说医药当中的皇冠明珠,创新药实至名归,中长期来看,必定孕育巨大的投资机遇。

我国创新药的快速发展源于近十年。自2015年仿制药一致性评价以及2018年底集采开展以来,倒逼了国内药企在创新这条路上的大幅投入,也就有了19-21年这波创新药的大牛市。而随着市场融资环境急转直下以及高估值泡沫的破裂,行业又陷入了巨幅的调整。

行业调整较充分

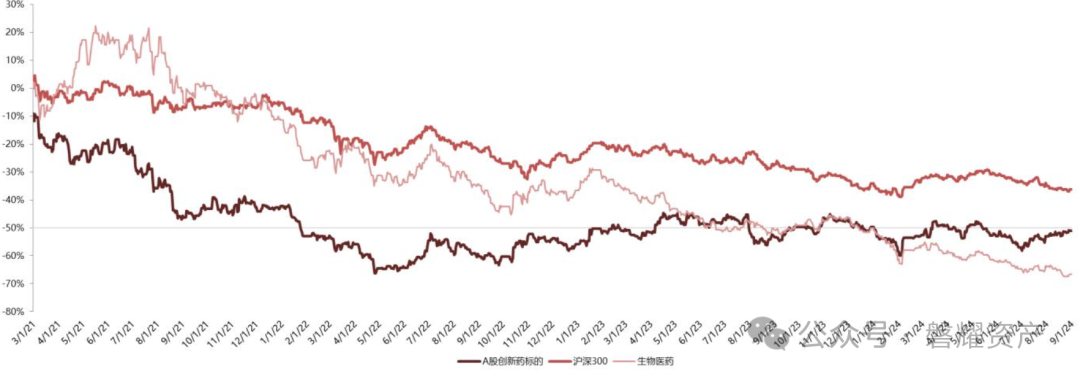

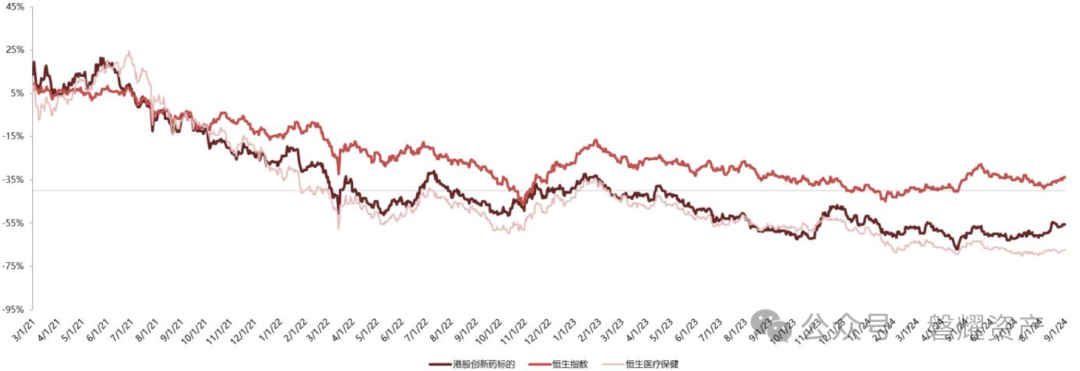

本轮创新药高点是在21年上半年,至今历时调整3年多。无论是A股还是港股,创新药板块都经历了超过50%以上的调整,部分biotech公司甚至调整了80-90%,行业经历了三年的暴力出清。行业也从之前的机构香饽饽,到现在的人见人嫌,配置历史低位。近一年走势来看,创新药走势明显强于行业,呈现底部横盘震荡走势。

行业由前期投入逐步迈入产出阶段 和股价走势不一样的是,随着前期的投入,部分产品逐步商业化,从营收利润表上来看,当下创新药板块可能是过去几年以来盈利最好的时候——营收逐步加速,利润也大幅减亏,并且展望未来,有望持续改善。而回顾整个医药细分行业来看,创新药的整体业绩无论是爆发力还是改善程度都是行业最亮眼的。市场有一种观点,说去年下半年是反腐低基数,要重视今年医药下半年的投资机会。而创新药作为医药里面弹性最亮眼的细分,不仅仅说去年下半年低基数同比,环比也在不断改善。

出海加速

上一波的创新药泡沫的巨量融资支持下,国内创新药行业得到了飞速的发展,也催生了一批具备国际竞争力的企业。凭借着里程碑付款以及后端销售分成,国内创新药卖身海外医药巨头,开启了出海征程。自2020年开始,创新药出海交易开始爆发,并且逐年快速增长。此外,,还走出了一批既具备重磅产品管线,同时又具备海外商业化能力的企业,比如百济神州、和黄药业等。创新药出海Liscence out比较可惜的是时机,在行业周期底部,被外企很便宜的摘了桃子,也是国内创新最大的悲哀,但也说明中国创新药企业竞争能力在加强,并且得到了海外巨头的认可。

创新药政策利好不断

去年下半年开始的反腐对于整个医药行业冲击巨大,市场担心对于创新药进院和销售会有影响。但反腐的目的在于打击医药营销环节中不合理的费用部分,以及一些利益品种,有利于真正解决临床诉求的创新产品做大做强。

此外,近期有关创新药的政策利好也是接连不断。

2024年7月5日,国务院常务会议审议通过了《全链条支持创新药发展实施方案》。会议指出,要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展。要调动各方面科技创新资源,强化新药创制基础研究,夯实我国创新药发展根基。

国家医保局发布《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知》征求意见稿,北京、广州、济南等地相继发布支持创新药高质量发展的地方性文件,围绕准入及支付端,支持创新药的挂网、入院和销售。《全链条支持创新药发展实施方案》出台,预计各地针对医药创新发展的政策将陆续落地,新上市的重磅产品有望快速实现国内商业化价值。

2024年7月23日,国家医保局在北京召开DRG/DIP2.0版本分组方案新闻发布会,新版的DRG/DIP分组方案正式“出炉”。DRG/DIP2.0对因住院时间长、医疗费用高、新药耗新技术使用、复杂危重症或多学科联合诊疗等不适合按DRG/DIP标准支付的病例,医疗机构可自主申报特例单议,原则上不超过DRG出院总病例的5%或DIP出院总病例的5‰。

本次DRG新版分组方案及深入推进改革工作的通知,主要方向侧重于增强新药耗新技术合理利用、复杂危重症充分治疗的保障,通过申报特例单议、DRG支付标准与医生绩效脱钩的方式,来维护医院和医生合理充分诊疗的积极性。同时允许各地因地制宜调整DRG细分组,并在费用支付方面进行了一定探索。旨在减轻医务人员诊疗过程的决策负担,保证患者得到高质量的治疗服务。我们认为新版的DRG/DIP对于行业偏利好,引导临床向低成本、高效率、高质量的“价值医疗”转变,医保基金、医院、患者三方实现共赢,有利于性价比高、真正有临床价值的药品、器械、服务的推广及使用。

海外降息利好创新药估值回归

本轮创新药的调整,还有一个重要原因是美联储自21年开始的暴力加息。今年9月开始,美联储即将进入降息周期,在可以预见的未来一年里,可能潜在有100-200bp的降息空间。降息作为全球不确定环境中为数不多的共识,相关的投资机遇值得关注,创新药是受益最确定性的方向之一。

总结

创新药需求无止境,但创新药投资有周期。创新药行业因其前期投入巨大可能多年亏损,并且需要多重临床试验进展逐步验证拥有较大不确定性,同时又容易受融资环境特别是利率的影响,导致股价波动巨大。行业巨大的波动是一把双刃剑,但一旦踩中周期的向上拐点,将会获得极其丰厚的回报。

创新药行业经过了三年下行周期的洗礼,估值端得到大幅消化,并且经过近一年底部横盘震荡,筹码端结构良好。政策端开始释放利好信号,同时分子端业绩逐步向好,行业逐步由前期投入阶段转为业绩释放阶段。分母端受益于即将到来的降息周期。以上多点共振下,我们认为创新药投资向上拐点或已不远,值得重视。

(完)

本文作者可以追加内容哦 !