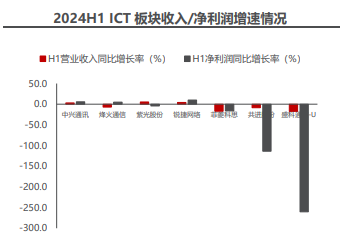

核心观点

光通信:两极分化明显,AI驱动数通需求高增长,电信市场仍待进一步回暖。上半年光通信板块两级分化明显,AI驱动数通光模块/光器件需求高增长。头部光模块厂商充分享受AI红利;下游巨头持续加大CAPEX投入并对未来CAPEX投入保持乐观,高景气预计持续,电信市场仍待恢复。AI需求推动需求增长的同时,对毛利率的拉动作用也较为明显。

运营商:依然是红利策略中实现稳健增长的优质标的。24H1三大运营商实现营收和业绩同步稳定增长,从经营数据中可以看到,在5G渗透率较高的背景下,传统移动和宽带业务增速放缓,云网业务作为第二增长曲线实现20%以上的营收增速。从经营质量上,2024H1运营商更加侧重盈利能力和分红比例提升,通过降本增效(降低资本开支、降低费用)等系列方式实现ROE提升。

卫星互联网&北斗:低轨卫星首批组网完成,需持续重视事件催化。板块业绩短暂承压,静待发星等行业催化。展望H2,垣信和星网的组网将带动星上载荷以及卫星平台等环节厂商的业绩兑现。北斗方面,军用北三开启换代周期,民用北三大幕开启。北斗板块业绩表现整体向好,相关公司北三军用相关业务板块业绩有所兑现。

物联网:龙头业绩快速增长,期待AI赋能终端带来行业新动能。整体去库存进展顺利,下游需求持续修复,龙头业绩实现较快增长。展望未来,AI边缘计算持续发展将带来行业规模增量。

投资策略

通信行业整体业绩稳健,考虑:AI基础建设领域外需持续高景气,内需分行业看头部云厂商加大资本开支,其他下游有望迎来拐点,且预计整体产业链各环节技术迭代速度加快,建议关注光通信/运营商/ICT/IDC/卫星互联网/物联网板块头部公司。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年9月10日 民生证券 马天诣 马佳伟 崔若瑜 谢致远 杨东谕范宇 通信行业24H1业绩综述:AI算力基建外需高景气,内需拐点一致

特别声明:分享的题材方向和研报,旨在为您梳理选股方向,不构成投资建议,据此操作,风险自担!

本文由投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !