山东百多安医疗器械股份有限公司(以下简称“百多安”)主要从事经外周中心静脉导管(PICC)、 颅脑外科引流管等医疗器械产品的研发、生产及销售,目前已形成了涵盖血管通路、神经外科、其他材料改性等领域的多系列产品线。

招股说明书显示,2011年,百多安取得第一张国产PICC医疗器械注册证,打破了进口产品在国内PICC市场的垄断。并且在2021年,以PICC相关技术为核心的 “血管通路数字诊疗关键技术体系建立及其临床应用” 国家科技进步二等奖项目中,实控人张海军为第一完成人,公司为主要完成单位之一。

2022年10月19日,百多安向上交所递交的科创板IPO上市申请获得了受理,然而,自从2023年8月完成第二轮审核问询回复后,百多安的上市进程一直未能得到进一步推进。最新消息显示,因百多安及其保荐人主动撤回上市申请,交易所已于2024年9月4日终止其发行上市审核。

《华财》研究其招股书及审核问询回复后发现,百多安业绩成长性羸弱、大额销售推广费难以释疑、大手笔分红透支净利润等问题,或是公司IPO撤回的“罪魁祸首”。

撰稿/朱之焱

编辑/刘予鹿

业绩增长停滞,大笔分红借给关联公司

2019年到2023年,百多安的营业收入分别为1.77亿元、2.37亿元、2.10亿元、2.10亿元、2.01亿元,最近三年的复合增长率为-1.94%。

五年中,仅在2020年增长六千余万元就后力不济,转而呈现波动下滑的趋势。并且,这唯一的一次高增长还是“不务正业”而来。

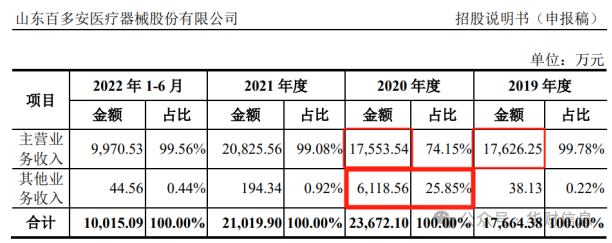

据招股说明书披露,百多安2020年营业收入增长并非来源于主业,而是其他业务收入,即:销售防疫物资,共计6118.56万元,占公司总营收的25.85%(下图)。剔除这部分收入,百多安2020年营业收入为1.76亿元,与2019年相差无几。

此后的2021年、2022年度和2023年度(以下简称“报告期”),百多安主营业务收入占营业收入的比例一直在99%以上,各年度分别为2.08亿元、2.09亿元和 2.00亿元。

同期,归属于母公司所有者的净利润分别为3304.44万元、3706.71万元、2355.65万元。

对比发现,2022年是百多安近三年业绩表现最好的一年,2023年主营业务收入下滑近900万,归母净利润更是减少了1300多万。

而在连续多年主营业务收入陷入增长停滞的背景下,公司管理层却仍大手笔分红。2019年、2021年和2022年,百多安各年度现金分红3000.00万元(占归母净利润95.79%)、4539.00万元(超出归母净利润1234.56万元)、2031.48万元(占归母净利润54.81%),累计分红9570.48万元。

值得注意的是,本次IPO,公司在募集资金的使用上,拟将2亿元用于补充运营资金项目,占总募资资金的26.32%。

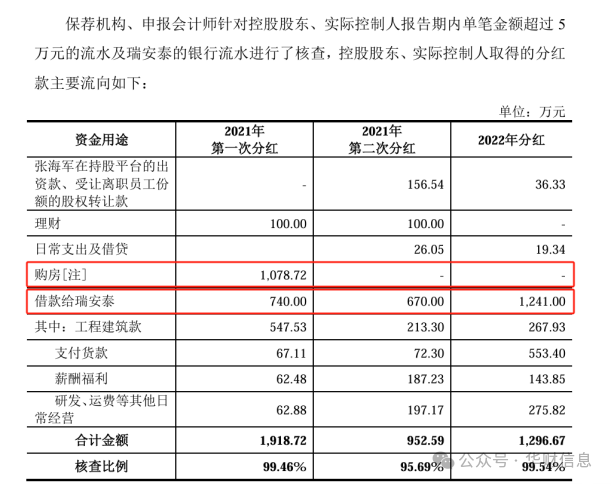

据披露,公司控股股东及实控人取得的分红款中,除部分用于个人购房、消费、理财外,还有相当一部分用于借款给一家名为瑞安泰的公司,2021年和2022年共计借出2651万元(下图)。那么,这家公司究竟是何方神圣呢?为何百多安在需要募投补充流动资金2亿元的情况下,仍要通过分红援助这家公司呢?

瑞安泰,全称山东瑞安泰医疗技术有限公司,主要从事消毒用品的外包装瓶、泵头等非医疗产品以及冠脉支架、球囊的生产经营,与百多安均属张海军同一控制下的公司。报告期内,两公司经销商重合数量分别为6家、6家和5家。

虽然双方产品同属植介入医疗器械细分领域,百多安表示因治疗或应用领域等方面存在显著差异,双方不构成同业竞争。

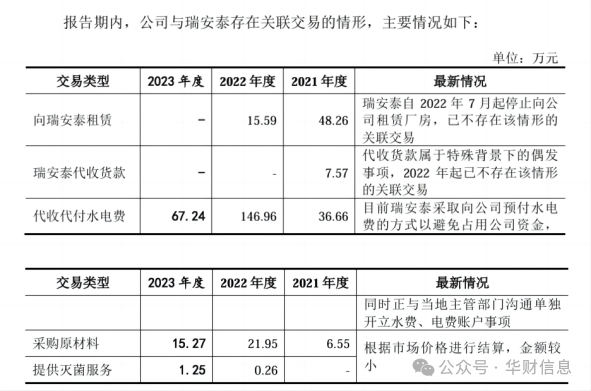

但是,两家企业之间确实存在关联交易(下图)。

并且在2020年和2021年,瑞安泰13名员工离职后,入职百多安。

此外,瑞安泰自成立以来一直未开设电费、水费账户,因为与百多安新厂相邻,已连续多年由百多安代收水电费,再转付给当地供电、供水部门。

2021年至2023年,瑞安泰分别亏损1379.18万元、2073.85万元、150.63万元。

可以说,若没有百多安的援助,瑞安泰的经营恐怕难以为继。而2023 年瑞安泰大幅减亏,虽然与百多安无关,但也并非源于自身经营好转,而是由于取得金额较大的政府补助。

令人奇怪的是,对于这一家连年亏损,甚至需要实控人用分红“输血”的公司,为何还要冒着交易所“产生同业竞争、关联交易以及其他侵害发行人利益”的怀疑而不清理呢?

在IPO审核中,关联交易常常是许多企业用以财务造假的通道,因而监管层对关联交易合规性和合理性一直都非常关注。尤其是这种关联交易加资金拆借的情况,极易形成利用体外资金循环进行财务舞弊的渠道。

核心产品售价和销量双降,新品研发进度落后同行

《上海证券交易所科创板企业发行上市申报及推荐暂行规定(2024年4月修订)》发布之后,更加突出了“面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略,拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营,行业地位突出或者市场认可度高,具有较强成长性的企业。”的科创板定位。

虽然百多安的PICC产品打破了进口垄断,但于收入上并未体现出良好成长性。

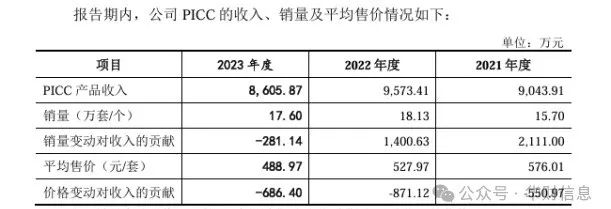

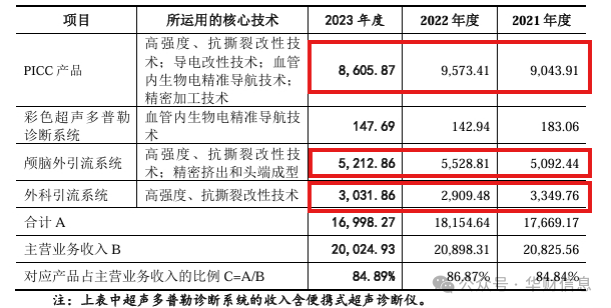

报告期内,百多安PICC产品的销售收入占主营业务收入42%-46%,但是不仅售价持续下跌,甚至连销量也出现下滑,导致2023年该产品收入相较前一年下降了967.54万元(下图)。

而百多安的另两款产品,业绩也是起伏不定。颅脑外引流系统收入2022年有所上升后又在2023年下跌;外科引流系统收入2022年下滑,虽然2023年微涨,但依然没有回升到2021年的收入水平(下图)。

结合上述情况,百多安的成长性和业绩的可持续性颇为令人忧心。那么,为何百多安PICC产品技术优势突出,销售增长却如此艰难呢?

根据国家药监局网站公开查询的资料统计, 截至2023年12月21日,含百多安在内,国内共有 6 家国产厂商和 9 家进口厂商的 PICC 产品获得国家药品监督管理局的注册批准。

QYReasearch 研究报告显示,我国 PICC 市场仍由以巴德医疗为首的外资企业占据,其中仅巴德医疗已占据约 53.21%的市场份额,而百多安虽然打破了外资市场垄断,但对应的国内市场占有率仅由 2018 年的 16.54%提升至 2022 年的 21.02%。

新产品的研发上,百多安也落后竞争对手。

抗菌PICC、抗凝PICC完成工艺阶段,预计今年进入临床试验 ,3 种不同类型的耐高压 PICC进度最快的预计于今年获批 。

作为百多安的竞争对手,佛山特种耐高压PICC已于2023年3月23日获批,国外品牌巴德医疗、箭牌的耐高压PICC分别于 2015 年、2021年12月获批上市。

对于技术创新,研发投入和研发团队的建设不容忽视。惟有源源不断的资金支持和一支专业素质高、行业经验丰富的技术研发团队,才是公司技术发展、取得研发成果的坚实保障。

报告期内,百多安研发费用分别为 1583.13 万元、1813.46 万元和 2018.78 万元,占营业收入的比例分别为7.53%、8.65%和10.03%。研发投入力度甚至比不上分红金额,跟国内同行业可比公司相比,也是相对较低。

这一点,仅从研发人员的规模和待遇上就可见微知著。报告期内,百多安研发人员仅六十余人,人均薪酬分别为12.40万元、12.85万元、14.41万元。而国内的同行业可比公司研发人员人均薪酬水平却在20万元至30元之间。这样的薪资差距,百多安拿什么跟同行业公司争夺优秀人才?

说不清的销售推广费

2018 年 3 月,国家卫计委等6部委共同印发《关于巩固破除以药补医成果持续深化公立医院综合改革的通知》,要求持续深化药品耗材领域改革,实行高值医用耗材分类集中采购,逐步推行高值医用耗材购销“两票制”。

2023年以来,医疗反腐风暴席卷行业,查处医疗领域严重违纪违法行为的覆盖面仍在持续扩大,“两票制”的推行成为监管关注点之一。2024年6月,国家卫健委下发的《2024年纠正医药购销领域和医疗服务中不正之风工作要点》中再次指出,“构建医疗器械购销领域防范商业贿赂的系统监管体系”、“进一步完善公立医疗机构药品采购“两票制”政策”。

尽管百多安在招股说明书的风险提示中表示:在实际执行中,发行人的销售暂未受“一票制”影响,涉及“两票制”的区域主要为福建省、陕西省、安徽省及其他部分城市,“两票制”对发行人产品销售的影响较为有限。

但世易时移,从2023年之后医疗反腐的新形势来看,难以向监管解释清楚的较高销售推广费恐怕是公司无法推进上市进程的“拦路虎”之一。

“两票制”指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。

在非两票制时代,经销商既承担产品销售和配送职能,也承担市场推广职能。但该模式下,配送商和两票制经销商不承担市场推广职能,因而行业内一些掺杂利益输送性质的销售推广费用金额高企。

报告期内,百多安的推广费分别为 3102.34万元、3206.63万元和 3981.87万元,主要用于学术研讨会、拜访活动以及委托推广服务商进行推广等费用的支付。然而据审核问询回复披露,百多安存在部分市场推广服务商由员工、前员工或其亲属持股或担任职务,相关费用占比较高。

对交易所“报告期员工及其亲属持股或任职的市场推广服务商是否存在商业贿赂等合规性问题,或者通过推广商支付员工销售提成的情形”等关于推广服务合规性的质疑,百多安在问询回复中坚决否认,但很难说能够获得交易所的认可。销售推广费用这个医药行业极易藏污纳垢的科目,恐怕没有一家企业经得起监管的现场核查。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》。

本文作者可以追加内容哦 !