【盘面分析】

欧美股市进入到9月份开启大幅度震荡模式,主要还是受到美联储降息的不确定影响,现在已经不是纠结在是否降息,而是分歧在于降息多少点位,年内还有几次降息。受到外围市场的影响,亚太地区股市也出现跟跌的行情,比较明显的是日经指数跌幅较大,A股市场依然是探底节奏,跌幅不大伤害极大。当前行情大家都在等反弹机会,一旦出现筑底信号就是9月份的阶段底部了,只不过要注意外盘对于A股的影响,以及市场反弹的投资方向在哪里!

骑牛看熊发现目前铅酸蓄电池在电动自行车中占比接近80%,仍有20%锂离子电池替换空间。方案表明对老旧锂离子蓄电池电动自行车换购铅酸蓄电池自行车的消费者,适当加大补贴力度,铅酸电池渗透率有望进一步提升。随着终端旺季临近,电池厂商排产有环升预期。拥有领先技术和成本优势的头部企业的业绩有望继续迎边际修复趋势。中期看,在行业规范引导和产业链价格持续低迷倒逼下,落后产能有望加速出清,供需格局逐步优化可期。

三大指数集体低开,两市开盘红盘个股不足700只,题材板块方面锂矿、固态电池、电气设备等板块表现较强,公共交通、石油、煤炭等板块表现较差。高位股开盘继续大跌,科森科技、老百姓、大众交通、好上好、伟时电子、日发精机、新亚制程均连续跌停。锂矿板块震荡拉升,威领股份3天2板,天齐锂业涨停,金银河、中矿资源等跟涨,广期所碳酸锂主力合约盘中涨近2%,此外天齐锂业在互动平台表示,公司目前已完成下一代固态电池关键原材料硫化锂产业化相关支持工作,累计与十余家下游客户进行打样,持续开展产品质量提升和降本技术优化。

折叠屏概念反复活跃,华映科技3连板,大富科技、宜安科技等多股涨超10%,华为Mate XT三折叠屏手机的售价公布,256GB版本售价19999元、512GB版本售价21999元、1TB版本售价23999元。该款手机将于9月20日10:08正式开售。据供应链渠道消息,华为为这款三折叠屏手机备货量约100万台,但截至目前的最新预约数已超过420万人。充电桩概念延续昨日强势,金冠股份、奥特迅、鼎信通讯2连板,望变电气、泰永长征等涨幅靠前,通知指出促进V2G技术与模式协同创新,通过V2G技术电动车可以充当储能设备,当电网负荷低时,吸纳电能,在电网负荷高时释放电能,新能源车也可以赚取差价收益。

红利股跌势延续,石油、煤炭、电力方向领跌,中国海油跌近5%,中国石化、中国石油、陕西煤业、中国广核、中国核电均跌超3%。国际油价遭遇大幅下跌,WTI原油期货主力合约跌幅超过3%,收于66.31美元/桶,创下自2023年5月以来的新低;ICE布油期货主力合约同样下跌近3%,失守70美元/桶的关键心理关口,报收于69.72美元/桶,触及2021年12月以来的最低点。锂矿板块盘中持续拉升,天齐锂业、永杉锂业等多股涨停,$赣锋锂业(SZ002460)$、永兴材料等多股涨超5%,广期所碳酸锂主力合约涨幅扩大至5%,新增项目产能释放暂缓,预计锂板块最快于2026年前进入上行周期。

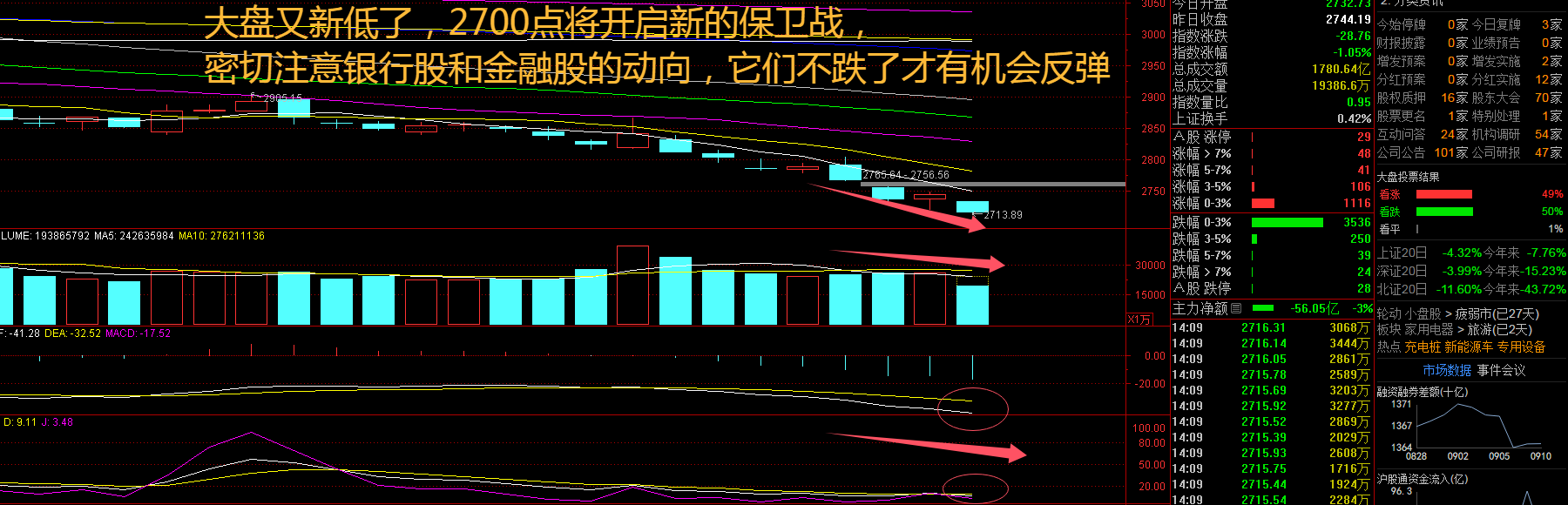

大盘:

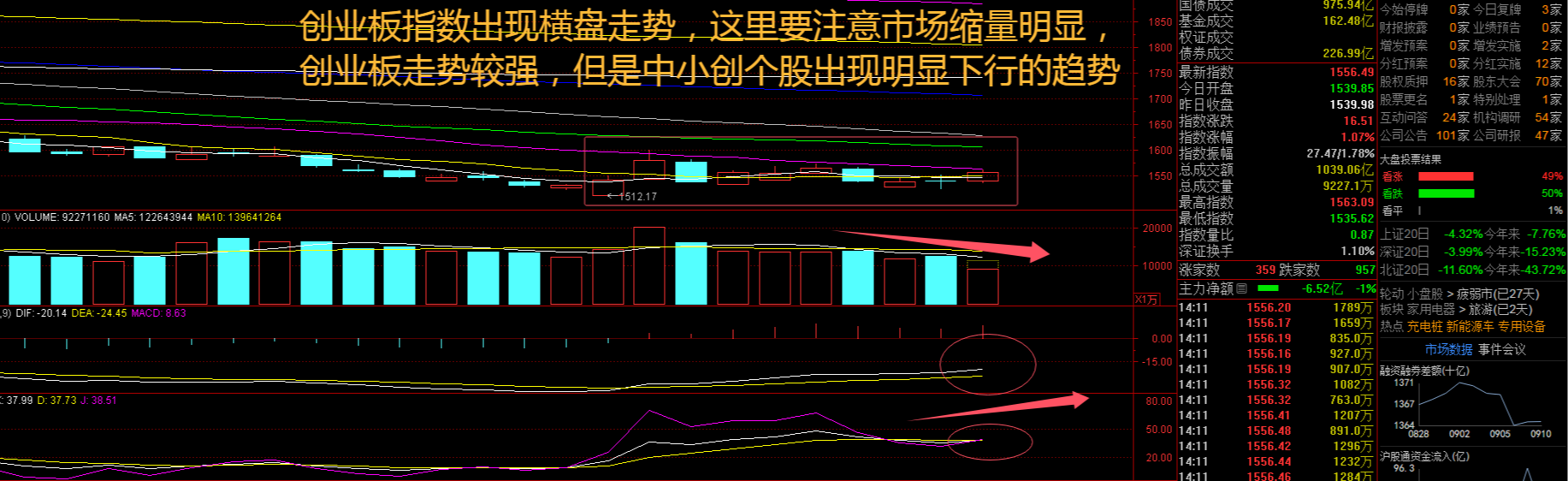

创业板:

【大盘预判】

$上证指数(SH000001)$周三低开低走再创新低,这样的盘面要注意2700点附近的反弹机会。上证指数、沪深300指数、万得全A指数当前股息率分别为3.06%、3.36%和2.64%,已显著高于此前四大历史底部的股息率,分别处于历史百分位的99.09%、98.64%和99.92%。值得一提的是,上述三大指数股息率已达到一年期国债利率两倍左右水平,投资者现金分红回报明显改善,股息率高企是市场见底的重要特征之一。接下来注意上证指数能否在2720点之上稳住。

$永赢创业板指数发起式A(OTCFUND|007664)$周三低开高走,盘中涨逾1.5%,出现了明显的反弹迹象,大小指数分化明显。本周A股市场共有47家公司限售股陆续解禁,解禁总市值超过550亿元。近年来A股市场持续震荡,此前不少参与定增或首发战略配售的机构投资者面临着亏损离场的压力,不过仍有部分参与其中的基金机构收获颇丰。一边是已投项目计划离场,另一边机构也在加紧布局新的投资机会。接下来注意创业板指数能否在1550点之上稳住。

【淘金计划】

当前国内经济运行总体平稳、稳中有进。工业生产继续保持较快增长,进出口贸易增速维持较高水平,贸易结构继续优化,但国内有效需求仍显不足。从估值角度看,多数行业市盈率处于历史均值水平以下,配置性价比仍较突出。建议关注:1)中报业绩增长幅度较高、行业景气度回升、竞争优势突出的优质行业龙头企业;2)发展新质生产力的背景下,科技成长板块中景气度回升、需求预期扩张的细分领域。

题材板块中的PVDF、锂矿、固态电池等概念是资金净流入的主要参与板块,公共交通、石油、电力等概念是资金净流出相对较大的板块。骑牛看熊发现申万电池板块整体上涨0.25%,跑赢沪深300指数2.97个百分点。主力净流入前五为当升科技、鹏辉能源、富临精工、金银河、南网科技;净流出前五为阳光电源、南都电源、锦浪科技、欣旺达、宁德时代。

2024年上半年行业库存周期及产能利用率周期分别触底、回升。根据电池投资时钟,在板块触底阶段迎接的是龙头行情,电池、结构件、负极等环节龙头业绩超预期,龙头逻辑兑现中。此外,部分龙一产能利用率较高环节龙二边际向好,如隔膜、结构件环节等。

从国内外主要电池厂商的规划来看,2024年下半年或将启动大圆柱电池的量产进程。未来大圆柱电池在电动汽车电池使用中的市场份额有望逐步提高。关注基本面有较强支撑的电池环节,边际改善的材料环节头部企业,以及固态电池等电池新技术带动产业链迭代升级的需求增量环节。

结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,行业景气度总体持续向上,短期重点持续关注上游原材料价格走势、月度销量及行业规范落地执行情况。长期来看,未来国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

#华为三折叠手机火了,哪些股受益?##固态电池利好不断,投资机会几何?#

本文作者可以追加内容哦 !