作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

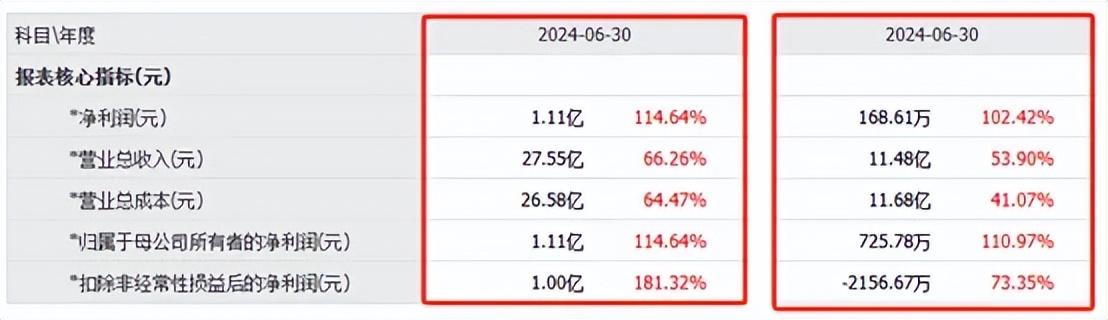

2024年中报季收官,$中通客车(SZ000957)$、$安凯客车(SZ000868)$都交了一份亮眼的答卷。不仅收入、利润双增长,而且净利润增速都达到了100%以上。

来源:同花顺2024年H1数据,中通客车(左)安凯客车(右)

而上一年,客车行业还在因新能源国补取消和经济下行,导致整个新能源客车市场需求严重下滑。

那么短短半年,中通客车和安凯客车究竟如何实现了业绩双双翻红?在表面风光的背后,又暗藏哪些风险?

一、客车市场回暖,仍处低点

中通客车和安凯客车都是国内老牌的客车企业。

安凯客车前身是合肥客车制造厂,成立于1966年。中通客车成立于1958年,是国内最早的客车生产企业和客车上市企业之一。二者主营业务都是以客车为主,兼顾零部件产品。2024年上半年,客车整车收入占比均在90%以上。

但结合历史数据来看,客车并不是一个朝阳产业。

2012-2016年,受新能源补贴政策刺激下,新能源公交车迎来爆发式增长,但同时也加速了公交车市场的饱和。另外受动车、高铁分流影响,座位客车(团体客车、旅游客车等)市场需求也逐渐疲软。

自2017年以来,客车整体销量一直处于下降过程中。疫情三年,更是进一步加剧了行业的恶化。

2023年,疫情结束后,旅游市场得到复苏,增加了对座位客车(团体客车、旅游客车)的需求。另外随着大家出行量增加,客车销量终于逐渐企稳,止住了下滑趋势。但整体来看,仍处低点。

低到什么程度呢?基本相当于十几年、甚至二十年前的水平。

2024年,客车行业景气度进一步回升。然而,拉出安凯客车和中通客车的营收来看,实则相较历史高点,仍然差了一大截。

来源:公开数据整理

二、出口拉动增长,差距明显

如今对于客车行业来讲,不求繁荣重现,但求稳步增长。客观来说,虽然行业整体偏低,但同比2023年来看,2024年确实有不小的进步。而进步的关键就在于——出口。

2024年上半年,全行业6米以上客车销量52407台,同比增长33.24%。其中,海外市场大中型客车出口量同比增长50.14%。

国内来看,虽然大中型客车销量也同比增长了24.67%,但国内公交客车及校车市场需求仍在持续下降。

显然,如今海外市场已经成了客车企业的必争之地。

近年来,中通客车和安凯客车也不断在海外市场发力。在营收总体向下的大趋势下,国外收入逆势上扬。2024年上半年,中通客车和安凯客车国外收入分别同比大涨60.84%、111.84%。

来源:公开数据整理

不过,进一步横向对比,虽然同样开拓海外市场,中通客车和安凯客车却拉开了不小的差距。

单从国内来看,2024年上半年,中通客车和安凯客车国内收入分别为9.17亿、7.12亿,差距还不算太大。但在国外收入上,中通客车18.39亿,而安凯客车却只有4.36亿。

安凯客车唯一的优势就是规模小,弹性大。2024年上半年,国外收入同比增长了111.84%。但若抛开基数小的优势,安凯客车国外收入实际只增加了2.3亿,而中通客车实则净增加近7亿。

截至2024年上半年,中通客车国外收入占比已达66.73%,成为主要业绩支撑。而安凯客车,国外收入占比37.96%。

来源:同花顺iFinD,安凯客车2024年上半年数据

很明显,无论是在国外收入规模上、成长性上、还是收入结构上,安凯客车都更逊一筹。

三、第二增长点,亦有风险

综上来看,出口为客车行业创造了第二增长点,但出口海外也绝非一帆风顺。

根据海关总署数据,客车出口增速并不是一直这么强劲。2017年至2019年,客车出口行业增速较为平缓,总体数量呈稳定增长态势。而2020年受疫情影响,交通运输需求骤降导致增速急剧下降。疫情后,客车出口增速开始触底反弹,逐渐强劲。

从这个过程中大致可以看出,近两年客车出口增速强劲,部分原因是因为疫情期间抑制了市场需求,而如今逐步得到了释放。

那么反过来,当这部分需求释放完成后,客车出口还能否继续保持强劲增势,还得画个问号。

另外,国内客车企业争相出海抢夺海外市场,必然加剧海外市场的竞争。数据显示,2023年,中通客车国外毛利率高达28.15%,而2024年上半年已降至18.18%。

综合下来,2024年上半年,中通客车毛、净利率分别只有15.74%、4.03%。而安凯客车更差,毛、净利率分别只有9.52%、0.15%。这其中,还少不了非经常性损益的功劳。若扣除非经常性损益,安凯汽车自2017年以来就没有实现过盈利。2024年上半年净利润虽然翻番,但扣非后实际仍亏损了2156.67万。

来源:同花顺-安凯客车

一边没有盈利造血,一边客车制造又是典型的重资产投入行业,导致中通客车和安凯客车都面临不小债务压力。

截至2024年6月底,中通客车和安凯客车资产负债率分别高达66.45%、71.29%。短期债务层面,中通客车流动比率、速动比率分别为1.03、1.29。而安凯客车均不到1倍,显然存在不小的短期偿债压力。

总体来看,中通客车和安凯客车虽然看起来业绩暴涨,但背后仍有不小的压力和负担。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中通客车(SZ000957)$

#整车拉升,中通客车盘中涨停#

本文作者可以追加内容哦 !