之前已经写了元祖、五芳斋的中报评析,今天则来聊聊同样节令属性很强的广州酒家。

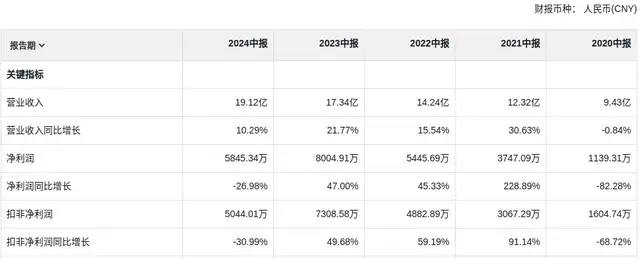

2024年上半年,与元祖、五芳斋类似,广州酒家也遭遇到了严重的业绩滑坡。1-6月,仅实现净利润5845.34万,同比下降26.98%;扣非净利润5044.01亿,同比下降30.99%。

不过与元祖、五芳斋的销售低迷不同,广州酒家的销售数据还比较坚挺,上半年营业收入达到了19.12亿,同比增长10.29%,没有出现滞销,更多是体现为一种增收不增利的尴尬。

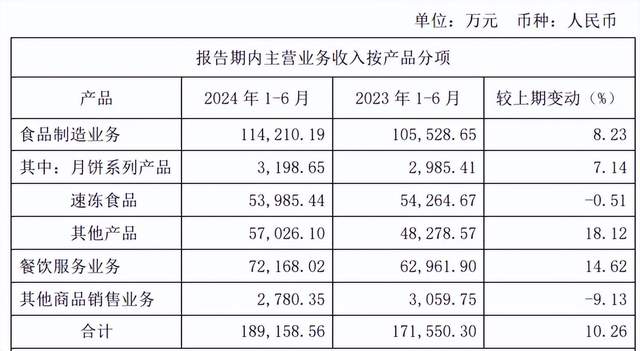

为什么会出现这种迥然不同的情况呢?我们先看一下广州酒家上半年的收入结构。

由下表可以看到,食品制造业务收入11.42亿,同比增长8.23%。其中,速冻食品收入5.4亿,同比下降0.51%;其他产品收入5.7亿,同比增长18.12%。

餐饮服务业务收入7.22亿,同比增长14.62%。

由于中秋节属于下半年,在传统强项月饼可以忽略不计的情况下,我们不难发现,无论速冻食品、其他食品(主要包括腊味、广式食品),还是餐饮服务,刚需性都要强过粽子和蛋糕。

我想这或许也是广州酒家上半年营收比元祖、五芳斋好的原因之一,毕竟上半年萎缩的主要还是可选消费。

既然产品卖得更好,为何盈利端的下滑反而差不多呢?仔细查看一下,主要得归咎于两点:

1、餐饮服务向来是广酒产品矩阵中毛利率最低的一个品种,上半年速冻食品增速较为乏力,餐饮服务高增长,此消彼长之下,无疑会拉低公司整体的利润率水平。

2、公司的营业成本上升较快,食品制造和餐饮所对应的毛利率分别只有28.96%、18.79%,较2023年同期分别下降了2.22pct、4.69pct。之所以会出现成本上升的局面,按照券商的推测,可能系拓展渠道、新店爬坡所致。

因此,从总体上看公司依然得被划入不尽人意之列。不过好在餐饮服务、腊味、广式食品始终存在着一定的增长前景,多少也算给未来留有了一些念想。

不过,按照眼下的消费现状,下半年恐怕依旧不太乐观。因为广州酒家作为节令属性较强的企业,每年的重头戏是中秋节的月饼(收入稳定且毛利率高),而月饼与粽子类似,也算是可选消费的一种。

从上半年端午节粽子需求扑街的情况看,月饼也同样让人有种战战兢兢之感。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !