科技,是第一生产力。历年来,许多头部企业都是通过核心的产品和技术优势,实现业绩攀升,在行业内。例如宁德时代的动力电池、东方通信的5G技术、特斯拉的人形机器人、百度的无人驾驶等等。

目前,特高压技术已经成为我国特有的“名片”,稳居世界第一,未来更是有望垄断国际市场,行业未来可期。其中,许继电气作为国际领先的特高压龙头企业,受益于特高压行业的高景气,有望成为下一个“长江电力”。

我们先来看一下,许继电气的核心优势是什么?

从上图来看,许继电气的业务布局广泛,主营业务以智能电网、新能源、特高压建设为主,主要产品涵盖了智能变配电系统、新能源及系统集成、智能电表等。

其中,智能变配电系统是公司的第一大核心业务,2023年该业务实现营收45.77亿元,占公司总营收近30%。

在技术方面,近年来,许继电气在特高压输电和智能电网领域,创造了20多项“我国第一”和“世界第一”记录。截至目前,已成功研制出世界首个1100千伏/5500安、800千伏/6250安的特高压直流输电换流阀、800千伏/5000兆瓦特高压柔直换流阀,突破了高端电力芯片的世界难题。

未来企业竞争,占据科技力的公司将越来越占据主导,尤其是这几年来人工智能技术的蓬勃发展,赋能于很多传统行业使其焕发出了新的活力。

所以像许继这样的行业技术大牛未来我是比较看好的,同样对于人工智能行业,近期我也增加布局了$人工智能AIETF(SH515070)$,我觉得越是行情低迷越是要选对方向,这样未来才有翻盘的可能,而AI可能是将来大部分行业进一步提升产能的终极答案。

从基本面角度来看,许继电气近几年的数据都有大幅度的提升。

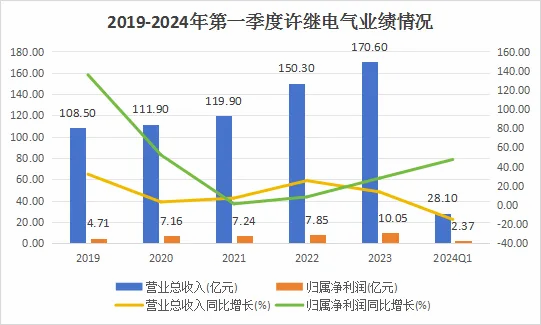

第一,业绩稳步增长。

2019-2023年,许继电气的营收呈大幅上涨趋势,从108.5亿元增至170.6亿元,涨幅近60%。2024年第一季度,公司净利润实现2.37亿元,同比增长高达47.4%。由此可见,许继电气的营收和净利率双双稳步上升,公司的业绩表现十分亮眼。

第二,盈利能力与盈利质量。

2019-2024年第一季度,许继电气的毛利率在总体上较为稳定,始终维持在18%以上;同时,公司净利率则从4.96%大幅上涨到9.38%,涨幅近90%,这是一个非常大的利好信号!

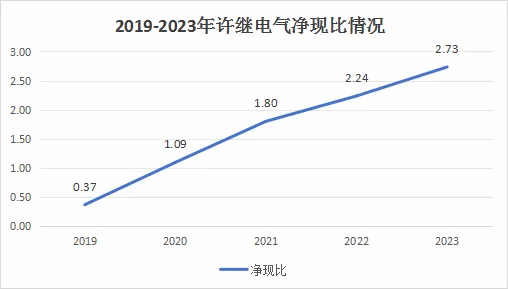

盈利质量上,我主要参照的是公司的净现比:

2029-2023年,许继电气的净现比持续攀升,从0.37大幅提高到2.73。这说明,公司拿到手的利润都是真金白银,盈利质量非常强劲。

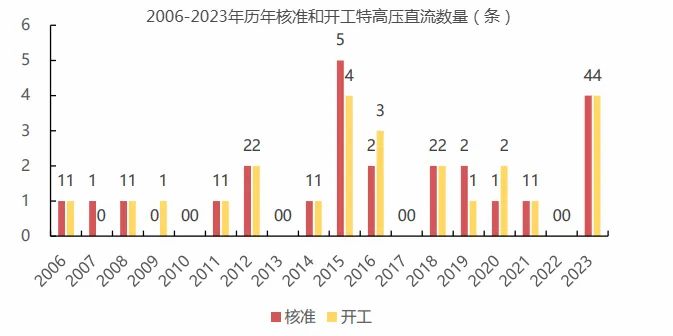

此外,特别高压领域的需求增加,也是确保未来许继电气可以保持成长的重要原因。

从上图数据来看,在2022年特高压直流核准空档后,2023年,我国特高压直流核准和开工明显加速,先后建设了4条特高压直流线路,其中许继电气特高压累计中标达15.5亿元。行业预测,2024年我国电力供应紧张的省份达到14个,而采用特高压“北电南送”是解决电力紧缺难题的重要手段之一。

总之讲了这么多,许继电气算是否极泰来,如果可以保持下去公司未来的成长性不用担忧。但是鉴于昨天电力老班长长江电力表现拉跨,单日跌幅超过了4%,且放量下行,我认为投资个股的盈亏比还是远大于行业的,大家依然得保持谨慎得态度看待。

近期新持有的515070也挺争气,截至昨天已经走出二连阳,我决定再耐心持有一段时间试试看。毕竟人工智能技术将成为未来不少行业新的利润增长点,历史意义重大,心中总有个声音告诉我,选择它不会错。

$许继电气(SZ000400)$ $长江电力(SH600900)$

#长江电力重挫,高息股缘何大跌?# #特高压迎建设高潮,5年将投入2万亿# #国资委:加快人工智能等新技术赋能#

本文作者可以追加内容哦 !