QYResearch为您提供一系列权威、专业的光气衍生物产业研究报告,旨在帮助您全面了解行业动态、把握市场机遇。这份报告涵盖了产品开发、技术创新、行业政策、市场趋势以及预测分析等关键领域,为您提供全方位的市场洞察。

光气衍生物全球市场总体规模

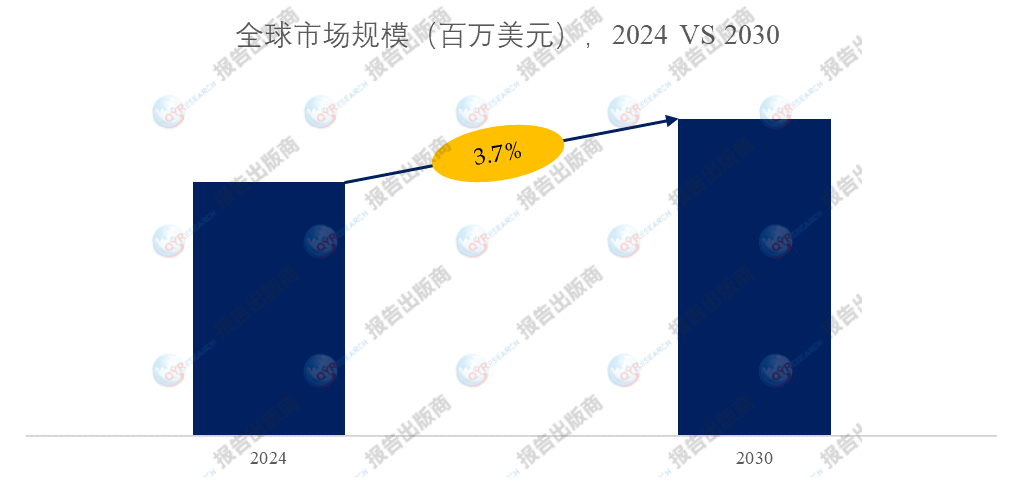

据QYResearch调研团队最新报告“全球光气衍生物市场报告2024-2030”显示,预计2030年全球光气衍生物市场规模将达到86.1亿美元,未来几年年复合增长率CAGR为3.7%。

图. 光气衍生物,全球市场总体规模

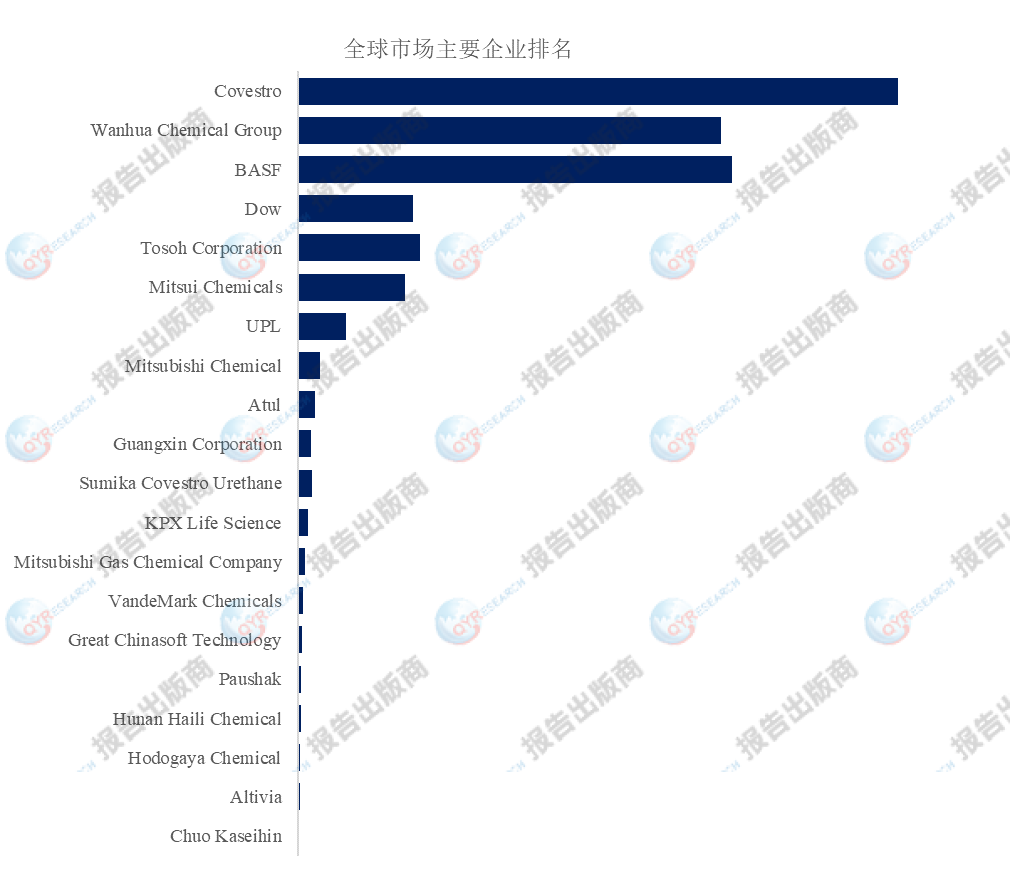

图. 全球光气衍生物市场前20强生产商排名及市场占有率(基于2023年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内光气衍生物生产商主要包括Covestro、Wanhua Chemical Group、BASF、Dow、Tosoh Corporation、Mitsui Chemicals、UPL、Mitsubishi Chemical、Atul、Guangxin Corporation等。2023年,全球前五大厂商占有大约61.0%的市场份额。

主要驱动因素:

D1:下游应用:从全球行业情况来看,异氰酸酯和聚碳酸酯将是未来光气衍生物消费的主要方向。异氰酸酯是生产聚氨酯的最重要原料,其发展直接决定下游聚氨酯行业的综合实力。聚碳酸酯是光气衍生物的另一大下游产品,主要用于电子电气、玻璃板等领域。除了异氰酸酯和聚碳酸酯两大下游产品外,光气衍生物还可作为有机过氧化物、PVC等塑料引发剂的主要原料。

D2:亚太地区:亚太地区,特别是中国、印度等国家快速的工业化和经济增长带动了对光气衍生物的需求。该地区在化工制造业的投资巨大,光气衍生物消费量也随之增加

D3:经济优势:光气衍生物是一种剧毒气体,其生产、运输、储存和使用都极其危险。使用气态光气衍生物的光气衍生物化反应必须在现场发生和使用,这对于连续生产大吨位产品(如TDI和MDI)具有经济优势。

主要阻碍因素:

R1:安全限制:由于光气衍生物是剧毒气体,国家对光气衍生物行业进行严格监管和控制,严格限制涉及光气衍生物的建设项目,并实施严格的生产资质审批和安全生产监管措施,导致全国的光气衍生物生产厂家和光气衍生物产量有限。

R2:用二氧化碳(CO₂)替代光气衍生物(COCl₂):在化工过程中用CO₂替代光气衍生物的好处是巨大的,包括安全、环境和经济优势。随着研究和技术的不断进步,基于CO₂的工艺的可行性和效率有望提高,使其成为化工行业更具吸引力的选择。

R3:工业化限制:农药、医药等精细化学品的生产是间歇操作,品种多,吨位小。使用剧毒气体光气衍生物不仅毒性大、危险性高,而且操作复杂,给工业化带来很多困难。光气衍生物化反应往往只是精细化工产品多步合成中的一步,而光气衍生物生产厂家生产的光气衍生物是严格禁止外运的。因此,一方面目前很多光气衍生物生产厂家开工不足,另一方面一些需要光气衍生物的厂家很多使用光气衍生物的精细化工产品长期无法投产,制约了精细化工的发展。

本文作者可以追加内容哦 !