文/徒步投资笔记 编辑/珂瑞

遵从理性良知,执着研究远见。跟随不眠金钱,广挖资产主升浪。

无论各类红利指数采取什么样的规则,破有“si上雕花”的感觉。终究逃不过这几个行业——银行、交通运输、煤炭、建筑和石油石化。

大牛股/大牛基是政策面、信息面、资金面、基本面和趋势面的统一。

5月底开始,红利股显然不满足上述条件了。政策面、信息面虽友善,但趋势面、基本面依然崩坏。

(1)趋势上走弱,这是结果。

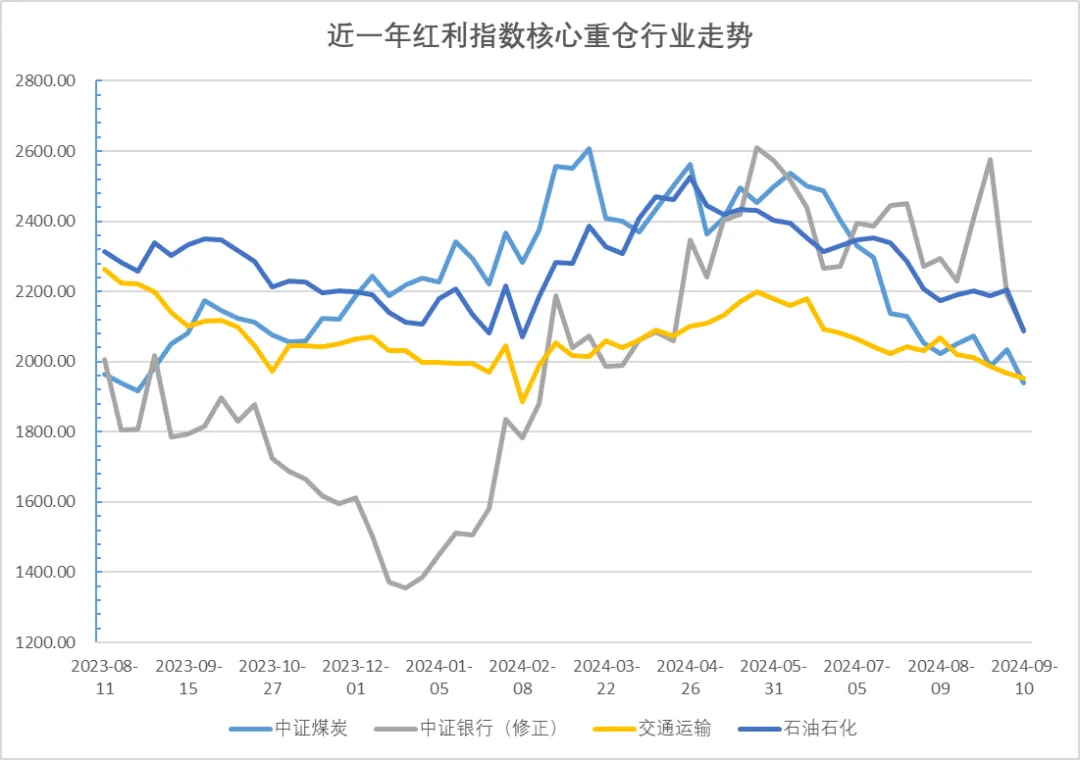

从下图红利指数核心重仓行业趋势中可以看出,中证银行、申万交通运输、申万石油石化以及中证煤炭,5月底开始,都开始回调走弱。

他们的走弱,基本同步跟随大盘走弱,除了银行指数顽强的反弹。

(2)资金面走弱,这是表象。

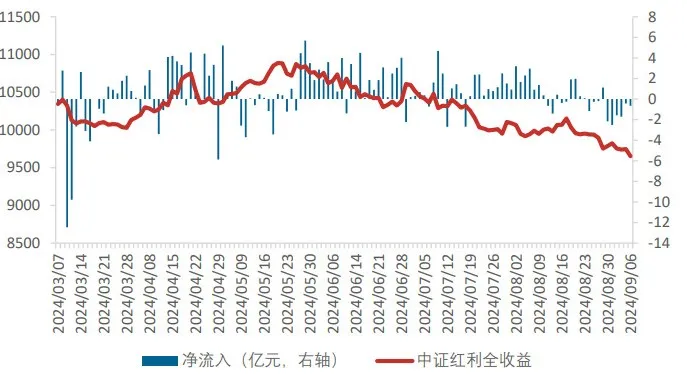

根据信达证券研究,红利类 ETF 资金近期趋势有一定转变,已连续 6 个交易日净流出。

图:中证红利全收益收盘价与红利类 ETF 单日净流入(亿元)

(3)估值面性价比变差,这是浅层原因。

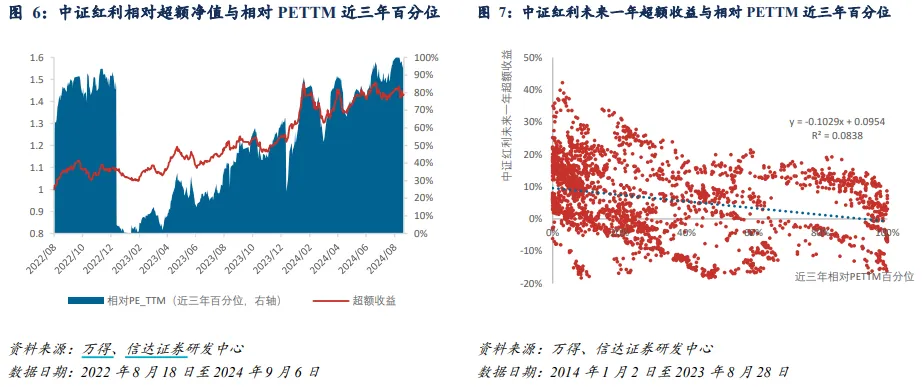

根据信达证券研究,截至 2024年9月 6日,中证红利当前相对 PETTM 估值位置偏高。

近三年相对 PETTM 位于 95.73%百分位,一个月前为 86.38%百分位; 近五年相对 PETTM 位于 87.43%百分位,一个月前为 75.42%百分位;

历史回溯显示,在今年2月与 4月,相对估值百分位接近90%水平时,之后超额收益皆有一定程度的回撤。

将近三年相对估值百分位带入回归方程,回归模型估计未来一年超额收益为-0.32%。

(3.1)中证红利,当前买入性价比很差。鸡肋区,做T适宜区。

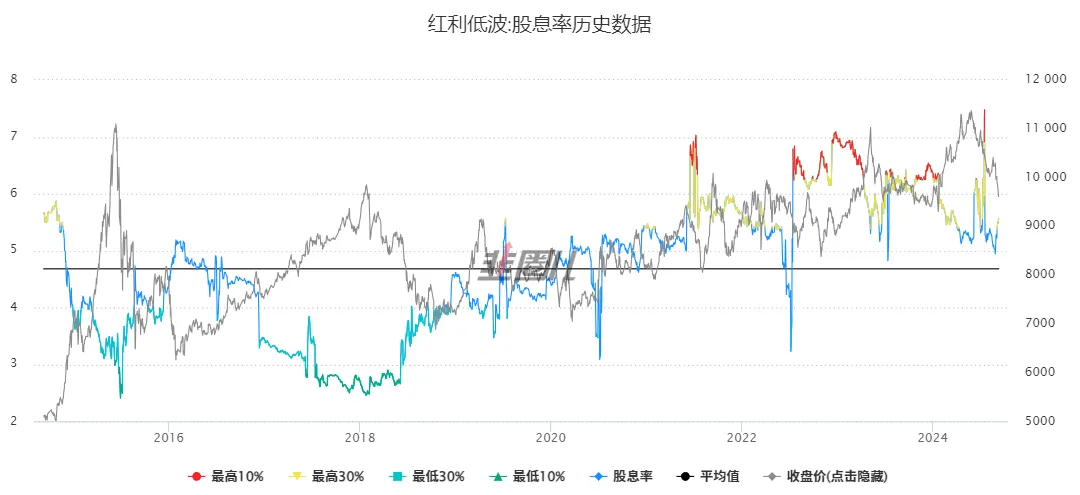

(3.2)红利低波指数,当前买入性价比一般。鸡肋区,不宜介入。

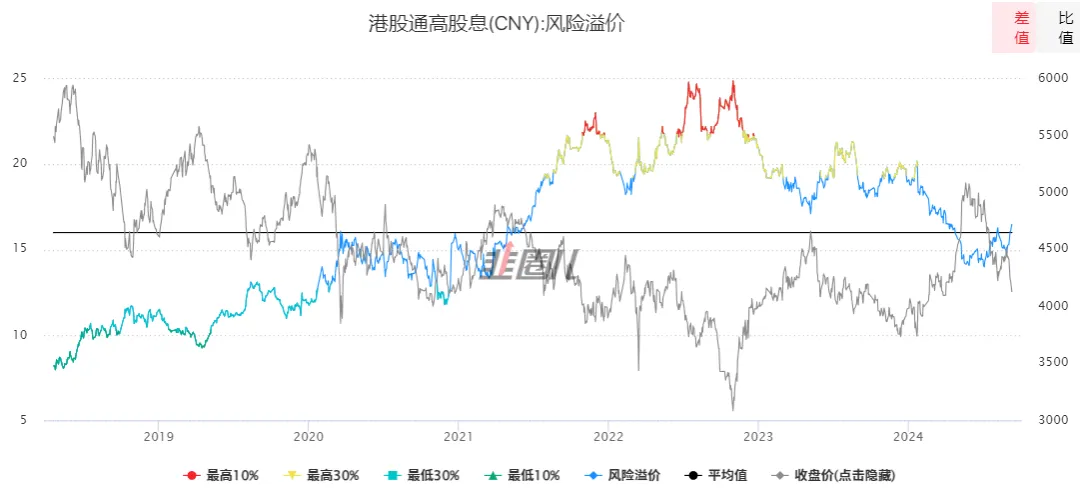

(3.3)港股高股息指数,当前买入性价比一般。鸡肋区,不宜介入。

(4)基本面走弱,这是深层原因。

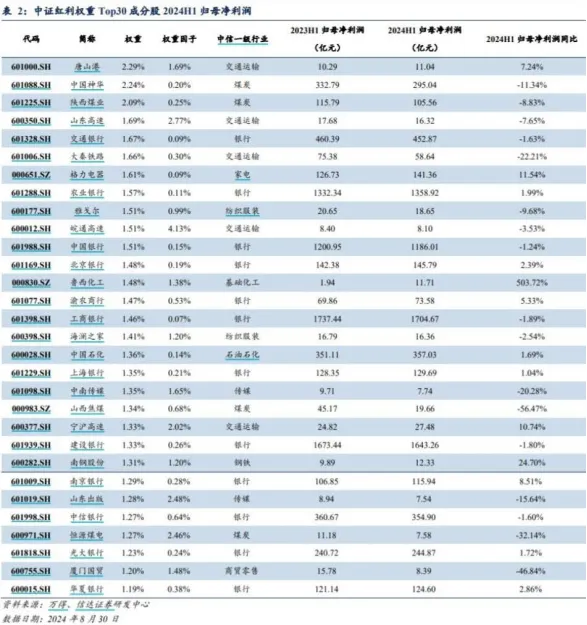

中证红利绝对与相对 PETTM 估值抬升,部分原因是分母端盈利下降。

根据信达证券测算,2024年H1,在整体法统计口径下归母净利润同比下滑 3.3%,在权重因子加权口径下归母净利润同比下滑 9.11%。同期万得全A归母净利润同比下滑3.09%。

看到这里,相比大家伙儿都知道了,聪明资金为何出走红利了吧。 $万家中证红利ETF联接A(OTCFUND|161907)$ $中证红利(SH000922)$ $红利基金LOF(SH501029)$

本文作者可以追加内容哦 !