硅外延晶片是通过在抛光晶片上添加数微米厚的单层碳化硅晶体层制成的。需要精确控制厚度、掺杂(载流子浓度)和缺陷密度,才能使半导体制造设备生产出高产量的功率器件。外延主要是为了增强晶片的功能。近年来,技术已成为制造高集成度半导体元件 (IC)、图像传感器 (CIS) 和特定功率半导体的必备技术。

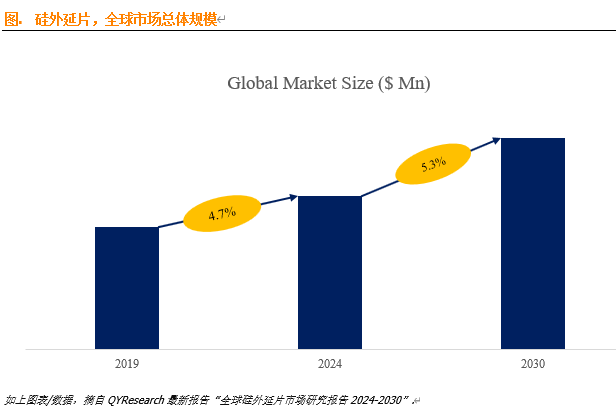

据QYResearch调研团队最新报告“全球硅外延片市场报告2024-2030”显示,预计2030年全球硅外延片市场规模将达到51.5亿美元,未来几年年复合增长率CAGR为5.3%。

根据QYResearch头部企业研究中心调研,全球范围内硅外延片生产商主要包括Shin-Etsu (S.E.H)、SUMCO、Global Wafers、Siltronic、SK Siltron、Zhejiang Jinruihong (QL Electronics)、Wafer Works Corporation、Silicon Industry Group、Nanjing Guosheng Electronics、Hebei Puxing Electronics等。2023年,全球前五大厂商占有大约86.0%的市场份额。

就产品类型而言,目前300 毫米(12 英寸)是最主要的细分产品,占据大约64.5%的份额。

就产品类型而言,目前逻辑和微处理器是最主要的需求来源,占据大约45.8%的份额。

主要驱动因素:

半导体需求增长:随着电子产品、智能设备、5G通信、物联网等技术的快速发展,全球对高性能半导体的需求持续增加,推动了硅外延片市场的扩展。

先进制程的推动:现代半导体制造工艺向更小的制程节点发展(如7nm、5nm),需要更高质量的硅外延片来确保器件的性能和良率,这促进了外延片技术的进步和需求增长。

新能源汽车产业:电动汽车、混合动力车等新能源汽车的快速发展对功率半导体的需求激增,尤其是用于功率器件的硅外延片,推动了该行业的快速发展。

功率器件市场扩展:随着工业自动化、可再生能源(如风电、光伏)和智能电网的发展,功率半导体器件的市场规模不断扩大,增加了对高品质硅外延片的需求。

主要阻碍因素:

技术复杂性:硅外延片生产技术要求高,需要精密控制的工艺和先进的制造设备。高质量外延片的生产涉及复杂的技术,如温度控制、气流管理和化学气相沉积 (CVD) 工艺的精确调节。这些技术壁垒限制了新企业的进入,并增加了现有企业的研发和生产成本。

资本投入高:外延片生产设备昂贵,且需要持续的资本投入用于技术升级和产能扩展。较高的资本门槛使得中小企业难以进入或扩大市场,这可能导致市场集中度高,并限制创新的多样性。

原材料供应链风险:高纯度硅等原材料的供应链可能面临波动,如价格上涨、供应不足或地缘政治因素影响。这种供应链的不确定性可能导致生产成本上升,进而影响行业的盈利能力。

行业发展机遇:

5G和通信技术的普及:随着5G网络的广泛部署,对高性能半导体器件的需求急剧增加。这为高质量硅外延片的市场需求提供了强劲动力,尤其是在射频和高速通信芯片领域。

新能源汽车的崛起:电动汽车和混合动力车市场的扩张需要大量的功率半导体器件,如IGBT和MOSFET。硅外延片作为这些器件的基础材料,其需求将显著增加,为行业带来巨大的增长机遇。

可再生能源和智能电网的发展:太阳能、风能等可再生能源的发展,以及智能电网技术的应用,推动了对功率半导体器件的需求。硅外延片在这些领域的应用前景广阔,有望成为行业新的增长点。

物联网 (IoT) 的扩展:物联网设备的快速增长需要大量的微控制器和传感器,这些设备对低功耗和高性能半导体的需求为硅外延片行业提供了新的应用领域和市场机会。

本文作者可以追加内容哦 !