作者 | 胡青木

编辑 | 苏淮

2024年上半年,在所有上市药企的研发费用排名中,复星医药紧随百济神州、恒瑞医药之后,位居第三。上半年复星在研发上砸了18.62亿元。

截图来源于同花顺爱问财

不过,今年上半年,却是复星医药的研发费用首次出现下降,此前一直是持续增长状态。

源媒汇梳理了复星医药近几年的研发费用后发现,2022年以前,公司的研发投入每年的涨幅都在35%以上,但是到了2022年之后,这一增速开始明显放缓,直到今年上半年甚至出现了同比下降的情况。

2022年之后这两年,复星医药究竟发生了什么?公司因何缩减了研发投入?

01

成也疫情,败也疫情

2019年底爆发的新冠疫情,对许多行业造成了沉重打击,但对药企而言,却是一个难得的机遇。

当时最受关注的领域,一个是新冠疫苗,一个是新冠药物。大部分药企选择了其中一个进行攻关,而复星医药则是两个都不放过。

在新冠疫苗领域,复星医药采取了许可引进的策略。

2020年3月,复星医药与BioNTech签订协议,获得了对方在中国大陆及港澳台独家开发、商业化其专有的针对新型冠状病毒的mRNA新冠疫苗(商品名“复必泰”)的授权。当然,这次授权也是价格不菲,除了8500万美元的许可费以外,BioNTech还要分享35%-40%的销售毛利。

随后,在2021年3月,复必泰疫苗被纳入港澳地区的官方接种计划。同年9月,该疫苗也在台湾地区开始接种。到2022年2月底,港澳台地区已有超过2000万剂的复必泰疫苗被接种。

在新冠药物领域,复星医药采取的策略则是战略合作。

2022年7月,复星医药与真实生物达成战略合作,共同推进阿兹夫定(商品名“捷倍安”)的开发,并由复星医药负责其独家商业化,这一合作覆盖了新冠病毒和艾滋病的治疗与预防领域。此后,捷倍安相继被纳入新型冠状病毒肺炎诊疗方案第九版、第十版。

有了新冠疫苗和新冠药这两大重磅产品,复星医药的业绩也是节节攀升。

2021年,公司实现营收390.05亿元,同比增长28.70%。其中新冠疫苗所属的抗感染产品贡献了85.97亿元,同比大涨119.54%;2022年,公司营收达到历史最高——439.52亿元,以新冠药捷倍安为首的几款新上市药品,是公司营收持续增加的关键。

但是随着时间的推移,新冠疫苗接种率的逐步攀升,再加上2022年底,国家放开了对新冠疫情管控后民众对于新冠态度的转变,都对公司的新冠相关业务产生了较大影响。

2023年度,复星医药实现营收414.00亿元,较上年同期减少5.81%。复星医药在财报里解释了业绩下降的原因:同比变动主要是由于新冠相关产品(包括复必泰、捷倍安、新冠抗原及核酸检测试剂等)收入同比大幅下降的影响。

随着疫情的消散,新冠相关产品业绩下滑是可以预见的。为了平滑公司整体业绩,控费,几乎就成了复星医药的必选。

02

被迫控费

对于大部分药企来说,销售费用和研发费用是公司的两大主要营业成本,复星医药也不例外。

源媒汇梳理了复星医药近年来的销售费用和研发费用之后发现,销售费用占比除了2023年有过短期反复之外,整体呈下降趋势;而研发费用占比仅在2023年突破过一次10%,其它时间大都维持在9%左右。

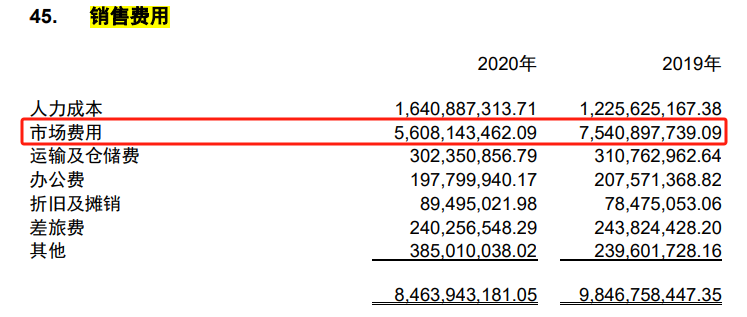

2020年,复星医药的销售费用及占比均出现大幅下降,其中市场费用的大幅减少,使得公司当年的销售费用总额减少至84.64亿元,相较于上年同期下滑了14.04%。出现这一变化的原因,除了因集采中标产品销售费用的下降以外,另一个则是公司对销售费用控制的加强。

截图来源于公司公告

这是复星医药首次在财报中提及加强销售费用管控。同时,公司也在不断完善“防范-监控-惩处”的反腐合规体系,并积极推进廉政合规建设。反腐败制度方面,公司已累计出台了8个基础性反腐败文件。

此后,销售费用管控就成了复星医药控费的重要一环。除了2023年因为受新药——斯鲁利单抗注射液在美国上市导致的销售费用有所增加以外,公司其它年份的销售费用及其占比都在逐年下降。

在新冠相关产品销售额逐年降低的压力下,复星医药除了控制销售费用以外,同时也在控制对研发方面的投入。

在2023年以前,复星医药的研发费用一直在增加,但是今年上半年,研发费用仅为18.62亿元,较上年同期降低了12.75%,是上市以来的首次下滑。假设下半年仍保持当前的研发投入节奏的话,2024年全年,公司的研发费用大概率不会超过40亿元。

另一个显示公司对研发重视程度的指标是研发团队的规模。

2022年,复星医药的研发人员数量达到3646人,相较于2019年时的2147人增加了69.82%。但是2023年度公司的研发人员首次出现减少,由上年的3646人缩减至3491人。今年上半年,虽然公司并未在中报里披露具体的研发人数,但根据中报里公司对于研发费用降低的解释:聚焦优势管线、研发体系整合提效可以推断,上半年研发团队或仍在缩编。

针对公司缩减研发费用后如何确保研发管线的质量、平衡研发投入与效率等问题,源媒汇向复星医药方面发送了问询邮件,截至发稿未获回复。

03

在研管线单薄

复星医药近年来的发展轨迹,体现了“运营+投资”的双轮驱动战略,其中并购成为战略扩张的核心途径。这种模式,使得复星医药在某种程度上更接近于投资型企业,而非纯粹的医药公司。

除了前文提到的新冠疫苗和新冠药物以外,复星医药的业务范围随着其积极的对外投资还在不断拓宽,比如医学诊断、医疗美容、医院管理、手术机器人、CAR-T细胞疗法等多个专业领域均有涉足。

但自2021年公司投资收益达到近年来的峰值46.24亿元后,该收益便持续下滑。今年上半年公司的投资收益仅为10.62亿元,同比再降27.90%。

屋漏偏逢连夜雨,投资收益下滑,公司的制药业务表现也不尽如人意。

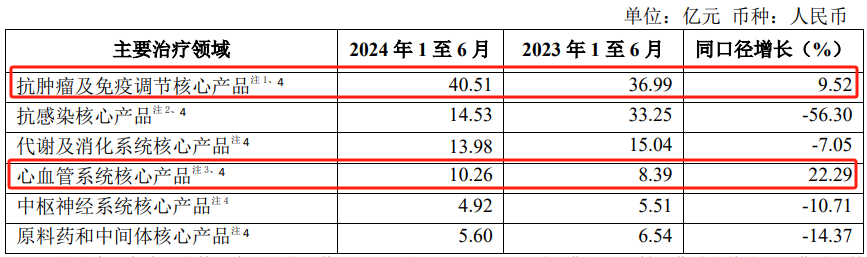

今年上半年,复星医药除了抗肿瘤及免疫调节、心血管系统这两个领域的营收是同比增加的以外,其他领域的产品收入均有不同程度的下跌。其中,由于新冠类药物销售额的下降,导致其分属于抗感染类的这一产品条线收入同比大幅下滑了56.30%。

截图来源于公司公告

具体来看,收入占比最高的抗肿瘤及免疫调节业务,同比仅增加了9.52%。要知道,2023年上半年,该业务线受新药上市影响,同比上涨了45.05%。同比增速的快速降低,也从侧面说明了公司新药在市场中的推进遇到了阻力。

银河证券医药团队分析师在中报点评中提到,随着复星医药抗肿瘤产品的上市,高毛利生物药销售额和销售占比有望逐步提升,但是仍要警惕产品销售不及预期风险。

次新药终端销售额天花板已显,新冠药销售额节节败退,复星医药还有能扛旗的新品吗?

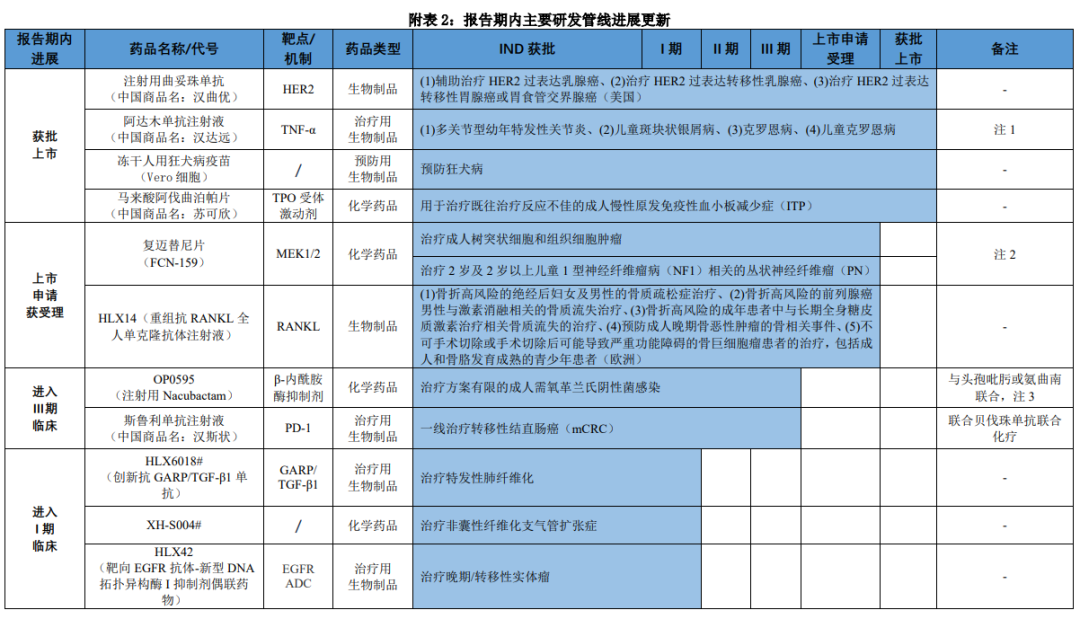

根据公司中报披露的在研管线,目前仅有两款药物处于申请上市阶段,另有两款药物进入三期临床试验,三款药物处于一期临床试验阶段。虽然新药上市后的表现犹未可知,但是从数量上来看,公司的在研管线明显较为单薄。

截图来源于公司公告

河北某上市药企员工刘鑫(化名)向源媒汇解释道:“在新药的研发过程中,可能会遇到技术难题、临床试验失败、监管审批不通过等各种风险,这些都可能导致研发投入‘打水漂’。尽管在研发上砸钱不一定能获得回报,但不投入肯定没有回报,这是没有捷径可走的。”

凭借果断的决策,踩上疫情风口的复星医药尝到了投资的甜头,这或许让其忽略了一家药企本应侧重的领域。随着投资收益的边际递减,叠加业绩承压,无奈控费之下,公司也缩减了销售和研发的投入,但是这样一来,会不会陷入更深的恶性循环之中呢?

面对投资与传统研发这两条路,复星医药又会如何抉择?

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !