最近一段时间,关于能源金属碳酸锂的“大事件”还真不少!

不久前,就在中国船舶(600150.SH)和中国重工(601989.SH)重组合并成“中国神船”消息没过多久,央企再现重大重组,这次是近些年国内成长性最高的新能源汽车中锂电池的核心原材料碳酸锂。盐湖股份(000792.SZ)发布公告,9月7日,实际控制人青海省国资委、控股股东青海国投与中国五矿及下属子企业签署了《关于组建中国盐湖集团合作总协议》。

从公告来看主要是两个方面:一体方面是青海省政府国资委、青海国投与中国五矿拟共同组建中国盐湖集团,注册资本100亿元,中国五矿持股53%、青海省政府国资委持股18.73%、青海国投持股28.27%;另一方面必然就是组建目的,表面是为了“加快共建世界级盐湖产业基地,打造世界级盐湖产业集团”,其实深层次的原因大概率是从锂盐的价格出发,是想通过组建“超大企业”来稳定锂盐的供给情况,进而管控价格和出口。

为什么是盐湖提锂和盐湖股份?

01 碳酸锂暴力反弹?尚未触底

就在公告“中国盐湖”成立后,跌跌不休的碳酸锂价格出现了明显的企稳。根据期货端碳酸锂主力(LCM.GFE)的价格来看,央企整合短期提供了支撑预期。从公告前的9月6日期货跌破70000元/吨的整数点位后,低点触及到了新低的69700元/吨;公告后,从周一至今三天,碳酸锂期货价格出现了明显的反弹,3天涨幅接近9%,单日涨幅最高达到8.87%,最后收涨7.91%。

期货一般视为现货的价格预期,今天暴涨的原因主要是网传宁德时代旗下的(300750.SZ)锂选矿厂将停产,据估算三个冶炼厂月产量为5—6千吨LCE,可见锂盐的产能变化要比央企整合更能吸引多头。

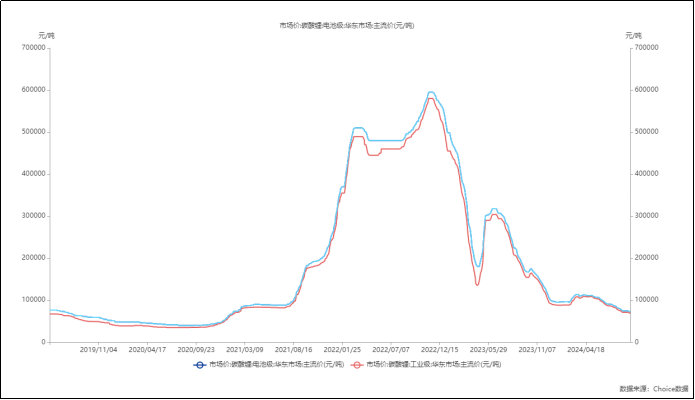

而提到锂盐的期现货价格,这两年可真是过山车,而且目前依旧处于下行中……尤其在最近一年内,碳酸锂的价格好像彻底放弃了抵抗。截至2024年9月10日的数据来看,现货端,华东市场的电池级碳酸锂和工业级碳酸锂的价格分别已经来到了近三年新低的72500元/吨和69000元/吨,总体趋势依旧在下行,没有期货来的乐观。

三个月之前,在之前的文章中分析过,锂矿碳酸锂价格的合理价位大概率会在6-7万/吨,该价格是基于彼时整体上游锂盐厂商的整体成本价来推断。回顾2023年,盐湖股份2023年碳酸锂的销售均价约为16.9万元/吨,生产成本为4.66万元/吨;另一家盐湖提锂上市公司成本更低,藏格矿业(000408.SZ)2023年锂盐收入19.80亿元,成本3.86亿元、销量1.03万吨,平均成本大概在3.75万元/吨;

再看下面表格统计的“锂矿提锂”技术的头部上市公司,以前任“锂王”赣锋锂业为例,2023年公司金属锂及锂盐的销售成本为214亿,全年销售10.18万吨,毛利率从56%下滑至12.53%,大致可以计算出锂盐的吨成本高达21万/吨以上,这主要也由于锂矿的自给率较低导致,去年自给率提高也仅有40%;而中矿资源去年的自给率达到了86%,吨成本也出现了明显的改善,从2022年的12万元/吨下滑至2023年的10.3万元/吨。天齐锂业和永兴材料还是比较乐观,吨成本分别为6.13万元/吨和5.3万元/吨。

差距显而易见,而2023年全年锂盐价格虽然同比下降,但平均价格还在26.28万元/吨的高位,即使是中位数也有24.5万元/吨,至少大家还都是赚钱的,只是不同工艺、不同技术的企业赚多少的问题。一直以来盐湖提锂的核心优势就是成本更低,没想到差距如此之大,即使出产的品味不同,但目前市场价格走势是相同的,关键的是2024年锂盐的跌势似乎根本没有停止的意思。

先是在去年年底彻底“失守了”10万元/吨的关键价格点位。依据是2023年锂矿提锂的平均吨成本大约在10万元/吨,估算是锂矿提锂公司的成本线。今年上半年的业绩变化基本也反映了这一特点,而同期盐湖提锂公司依旧能挣钱,毕竟成本也就4万元/吨出头。

由于锂矿供应延续宽松,全球整体的碳酸锂生产成本也呈现下降趋势。根据券商研报显示,目前的局面就是外购锂云母提锂的成本最高,约8-10.5万元/吨;外购锂辉石提锂的成本次之,约7-10万元/吨;国内自供给的锂云母提锂原料成本和国内锂辉石原料的成本分别排在第三、四分别为7-8.5万元/吨和6.5-8万元/吨;盐湖提锂依旧处于行业成本的底部区域,约3.5-5.5万元/吨。而今年上半年根据不完全统计的调研数据来看,有盐湖提锂企业的吨成本可能已经降到了4万元/吨以下。

02 锂盐供需失衡难反转

一直以来,碳酸锂产业链总体呈现供给失衡的状态,由于前些年新能源汽车产业的高速发展,带动了锂电池技术的需求,进而带动了上游锂盐相关能源金属产业的爆发式增长。不过2020-2021年的疯狂扩产加进口,很快让锂盐供给出现了明显的过剩,进而碳酸锂价格开始从近60万/吨开始逐渐走低。

今年上半年,据中国有色金属工业协会锂业分会统计,2024年1月至6月,国内碳酸锂产量约为29.8万吨,同比增加48.8%,6月产量不到6万吨,环比微增。6月主要是由于碳酸锂价格继续走低导致,但依旧微增。

而这两个增长数据明显高于中游电池厂商的产量和开工率,由于前两年的原材料价格高位,而锂电池厂商整体成本前置,目前锂盐价格大跌,很多厂商只能亏损经营或减产来消化高成本(低成本锂盐竞争力必然更强),而根据券商数据也说明了目前的矛盾,今年4-6月的三元材料的产量和开工率一直出现处于下滑。

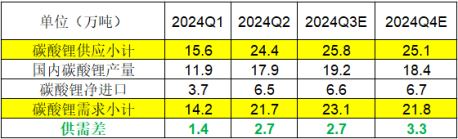

下表是整理后的供需数据及预期,由此看,缺口依旧在,而宁德选锂厂停产的消息如果是真,也只能为每季度减少不到2万吨的供给,而供需的缺口依旧还在,并未出现明显的供需反转。

(数据来源:券商期货研报及行业数据)

再看终端,储能和新能源汽车是“消化”锂盐产能的主力,其中新能源车更是重中之重。毕竟这两年的新能源汽车内销和出口数据都很给力。今年最新的8月新能源汽车零售销量为110万辆(工信部数据),同比增长30%,环比增长11.0%,渗透率更是来到了53.9%,继续创历史新高,而且8月新能源汽车出口11万辆,同比增长22%。这三个数据都给碳酸锂提供了一个稳定的需求支撑。

然而风险也正在积累,一方面是国内各车企的销量正在出现明显的分化,原来是总体高增下大家都在增长,而当下逐渐进入存量市场,此消彼长背后是总体销量的趋缓;另一方面,海外市场对我国出口新能源汽车的疯狂打压已经开始,前有美国已经落地的对华加征关税政策终,其中新能源汽车的关税由25%激增至100%;再有今年6月13日欧盟针对中国进口电动车开展的反补贴调查也尘埃落定。这些制裁必然会影响未来国产新能源汽车的出口数据。内外循环预期收缩,这两点潜在利空因素将大概率打击未来中长期的碳酸锂需求。

综合前面两点来看:首先是供给量易增难减。由于技术不同带来锂盐出货成本的巨大差异,让锂盐的供给端分歧和矛盾就此产生。锂矿提锂的碳酸锂企业失守10万元/吨的成本线,锂矿提锂中的天齐锂业和永兴材料这种依靠完全自给地勉强可以抗住跌势,维持产能。但问题在于即使目前已经带电池级跌到了7.25万元/吨、工业级跌到了6.9万元/吨,盐湖提锂技术的还能有超50%的盈利空间。而这就是意味着在短期新能源汽车和储能依旧高速增长的当下,碳酸锂作为核心原材料,减产以提价的预期基本没有。成本优势的企业基本无减产动力,可以硬生生扛住这波锂盐的价格寻底;其次就是前面提到的需求端的内销和出口的收缩预期将客观影响需求量,中长期碳酸锂的供需缺口依旧难以反转。

03 新晋“锂王”,国家不只为了锂

单纯看锂盐的供需,我也选盐湖股份。

供给端首先看产能,盐湖股份当前总产能3万吨,2024年计划产量达到4万吨,加上在建的4万吨一体化锂盐项目,公司中期锂盐的产能将达到7万吨。就锂盐产能规模,就能位居国内盐湖提锂企业的龙头。后面被中国五矿收并,后续五矿盐湖也将注入中国盐湖集团,其锂盐总产能将进一步增加至8万吨;其次是盈利能力,这里主要基于极低的成本优势。能在碳酸锂的下行周期中,市值还能稳定在800亿左右,可见市场对于其盈利能力韧性的肯定。今年上半年3.3万元/吨左右的吨成本让盐湖股份承受碳酸锂价格下跌的韧性相当强。

而且就算中长期非常悲观,碳酸锂价格跌到6万元/吨,依然有50%的盈利空间;最后看需求端,盐湖股份目前主要与国产新能源汽车龙头比亚迪(002594.SZ)合作,在国内销量中,比亚迪是此消彼长中位置增长的那一方,而且是绝对龙头,这对公司的产能利用率是一个相当确定性的长期保证。

而除了锂盐,更重要的资源还有氯化钾。数据显示,全球氯化钾产能高于200万吨的企业只有11家,主要集中在加拿大Nutrien、白俄罗斯Belaruskali、俄罗斯Uralkali和美国Mosaic四家,其产能占比合计达67.26%,行业产能集中度高。而国内只有盐湖股份、藏格矿业、亚钾国际三家企业产能超过200万吨,其中盐湖股份产能500万吨位居国内第一。

钾肥有多重要?我国作为农业大国,对钾肥的需求极高,但产能相对较弱,长期处于对钾肥的贸易逆差中。这意味着,我国的第一产业农业的成本很大一块将受制于进口。由此整合国内氯化钾资源对于钾肥供给端的稳定性至关重要,甚至有相当的战备意义。

本文作者可以追加内容哦 !