一则《生物安全法》动态让“药明系”、“华大系”股价大跌,前者跌幅远超后者,这是因为美国是公司最大的市场,受到的影响较大。

实际上,“药明系”股票受上述法案影响,在年内曾多次暴跌,药明康德也在年内多次发布澄清声明,且为了增强投资者信心启动了多轮回购。

然而,公司回购金额与公司市值、股东套现相比,可谓是小巫见大巫,回购力度还有待进一步加强。

值得指出的是,公司业绩在2023年大幅放缓,而上半年则是营收、净利双降,且各大业务收入全线下滑,结束了高速增长势头。

未来,公司还有望重新进入“快车道”吗?

股价大跌源头

9月10日,“药明系”股价大跌,药明康德港股大跌10.15%,A股跌幅5.38%、药明生物跌幅3.88%,遭遇投资者用脚投票,这也使得CRO概念股集体走弱。

当地时间9日,美国众议院全体针对《生物安全法》(H.R.8333)举行首次全院投票,并以306:81的高通过率通过了这项法案。所谓生物安全法案,是以国家安全为由,限制美国联邦政府与部分生物技术提供商展开业务往来。

被列入限制名单的企业包括药明康德、药明生物、华大基因、华大智造及其子公司CompleteGenomics。

这使得华大基因、华大智造股价同样大跌,跌幅分别为2.03%、1.06%。

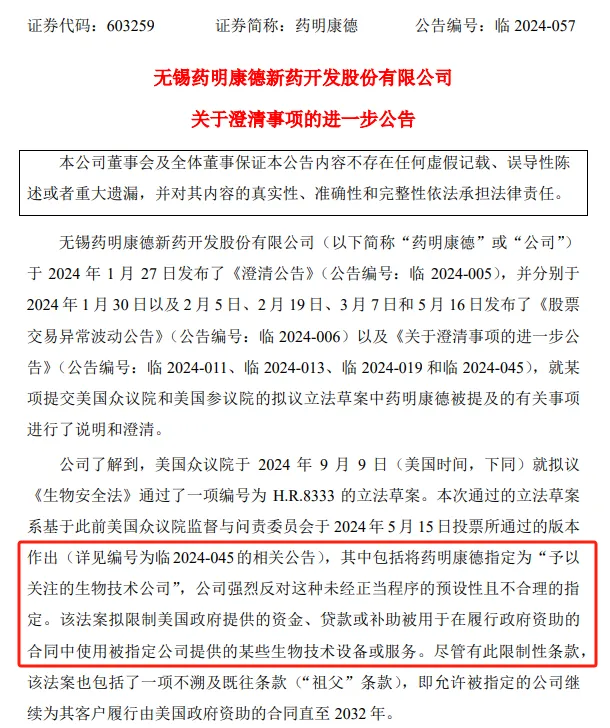

实际上,《生物安全法》最早可追溯至2024年初,彼时药明康德就已位列其中,法案的每次最新动向都会对公司股价造成不利影响,而公司至今已经多次发布澄清声明。

9月10日,药明康德再一次发布澄清公告表示,生物安全法将公司指定为“予以关注的生物技术公司”,公司强烈反对这种未经正当程序的预设性且不合理的指定。

据了解,该法案拟限制美国政府提供的资金、贷款或补助被用于在履行政府资助的合同中使用被指定公司提供的某些生物技术设备或服务。

换而言之,美国企业不能用政府资助款与名单内的企业交易。

药明康德重申,公司在过去没有、现在和未来都不会对美国或任何其他国家构成国家安全风险,而且公司也未曾受到美国政府机构的任何制裁。

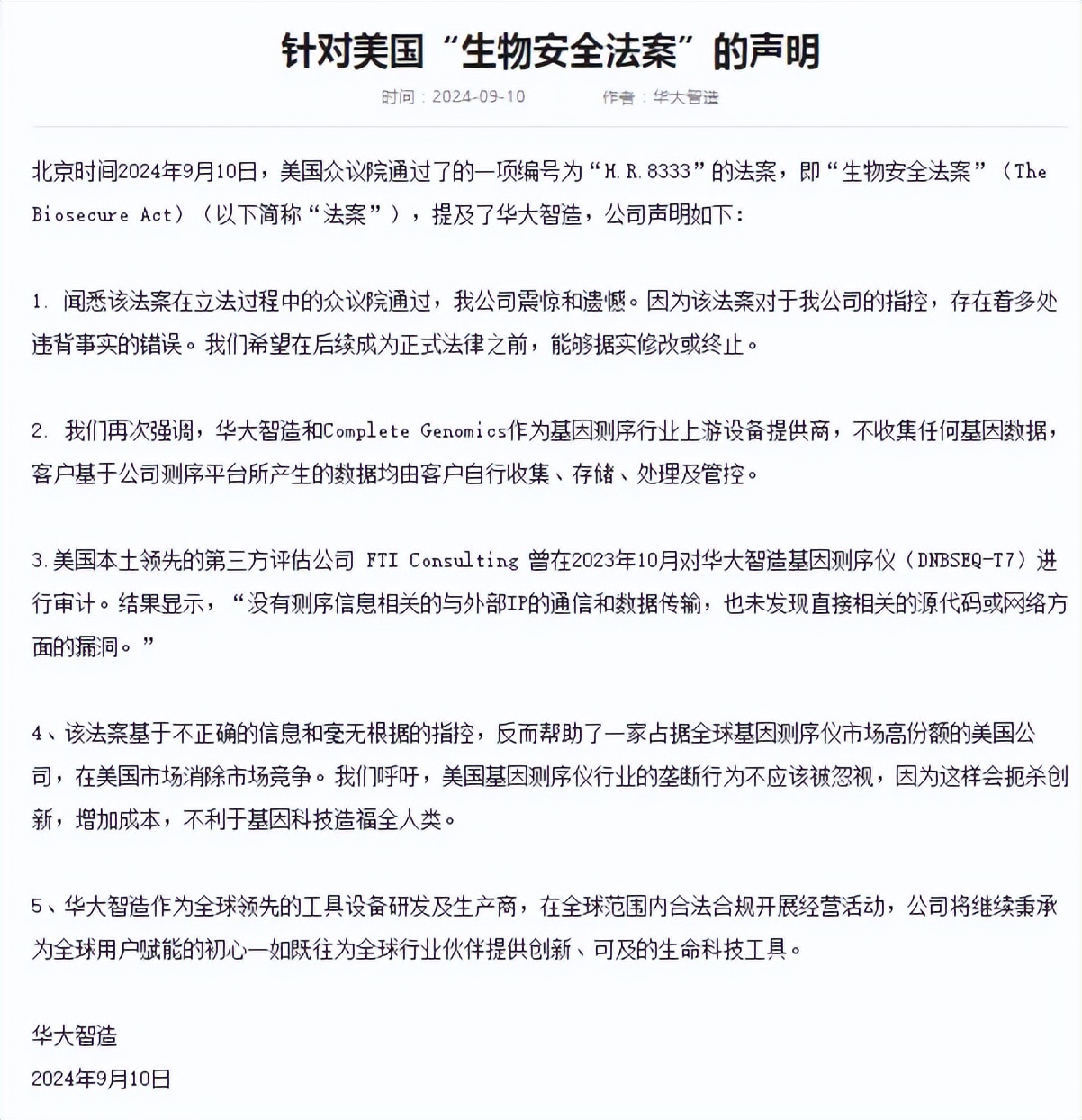

华大智造则发布声明指出,法案对于我公司的指控,存在着多处违背事实的错误,公司及子公司不收集任何基因数据,客户基于公司测序平台所产生的数据均由客户自行收集、存储、处理及管控。

对于药明康德而言,美国是最重要的市场之一,其2023年来自境外收入逾八成,其中美国收入高达261.3亿元,占总收入比例高达64.77%。而华大智造近7%收入来自于美洲区,这意味着其受到的影响远远低于药明康德。

这也是“药明系”股价跌幅远远大于“华大系”的重要原因。

回购金额远不及股东套现

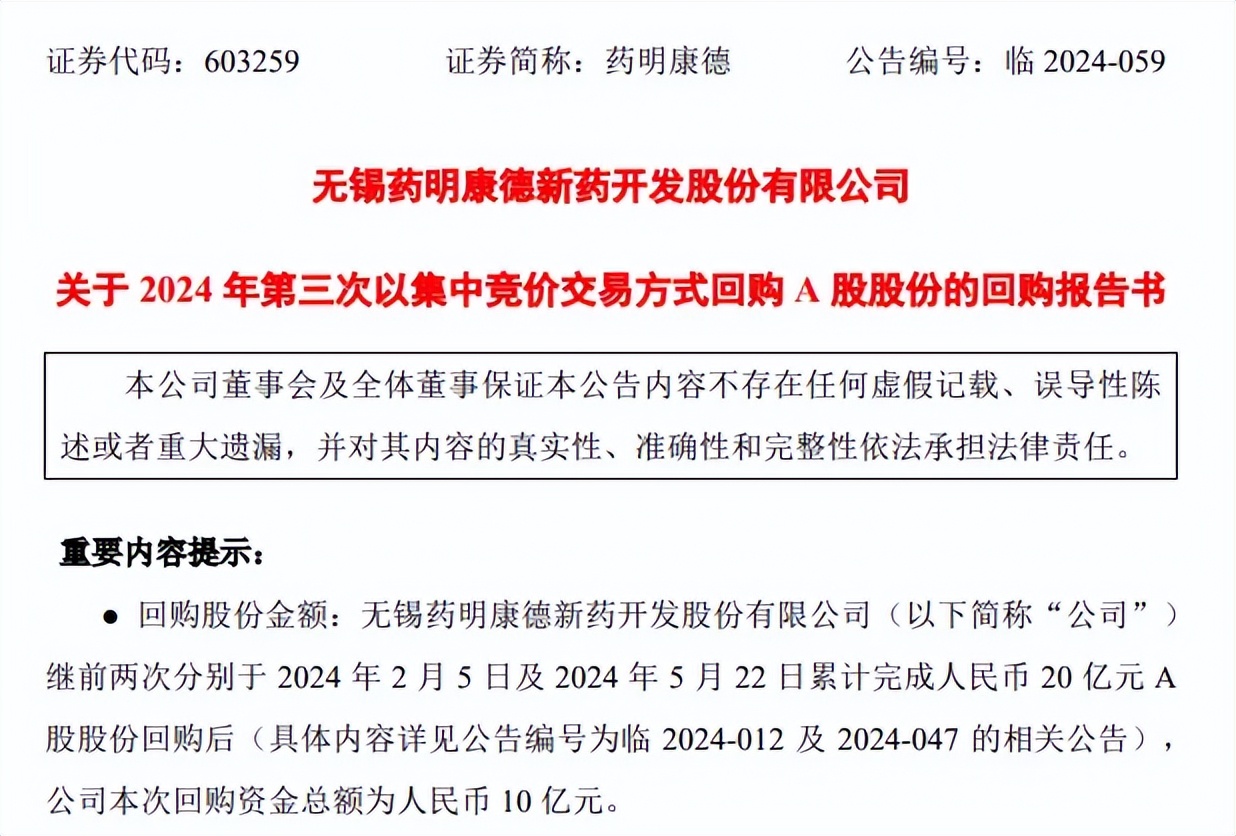

股价大跌也让药明康德坐不住了,启动了第三次回购。

9月10日晚,公司公告称,拟以自有资金回购公司股份,回购股份全部予以注销并减少注册资本,回购资金总额10亿元。

今年以来,药明康德已经启动多轮回购了。

2月5日,公司完成10亿元回购,回购股份数量202.75万股,于次月20日全部注销。

5月22日,公司完成第二轮回购,金额仍为10亿元,回购股份数量215.94万股,在当月24日注销股份。

即使如此,公司股价仍然处于大跌当中,年内跌幅超过四成,如今公司启动第三轮回购,投资者是否会响应,仍有待时间验证。

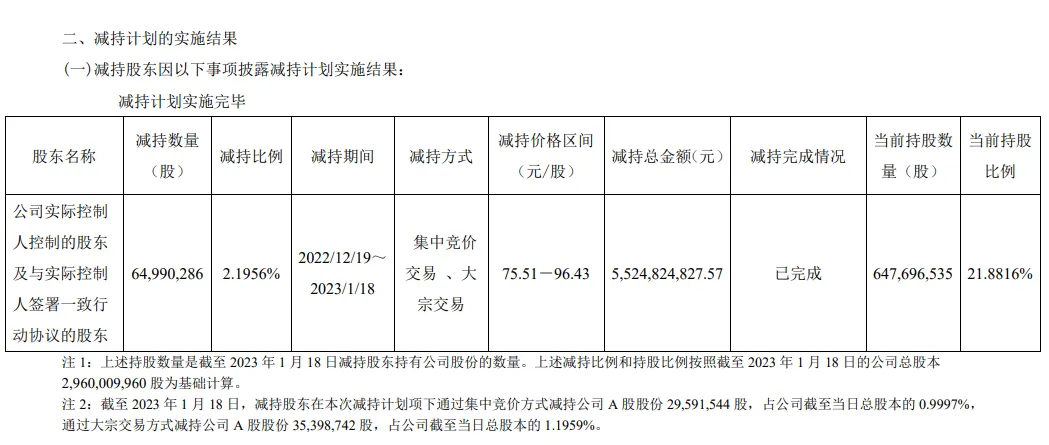

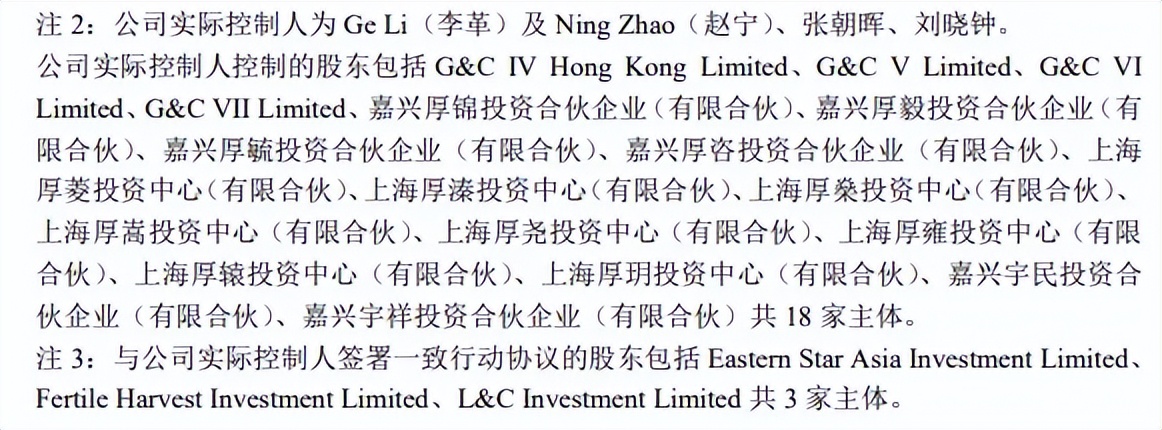

值得指出的是,在公司实施回购之前,实际控制人控制的股东、董事及高级管理人都曾实施减持。

2023年1月,公司实际控制人控制的股东及一致行动人完成减持,减持数量、比例分别为6499万股、2.1956%,套现金额55.25亿元。

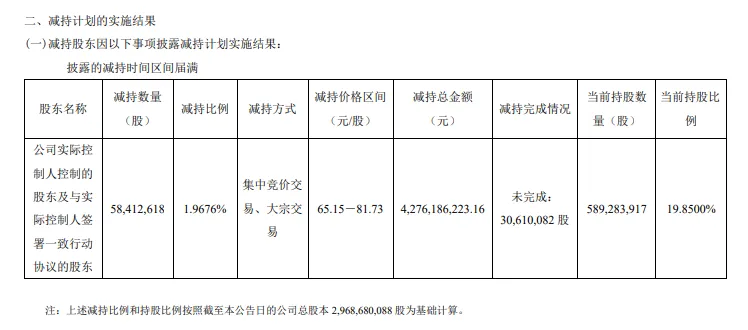

2023年10月,上述减持主体再次完成减持,减持数量、比例分别为5841.26万股、1.9676%,套现金额42.76亿元。

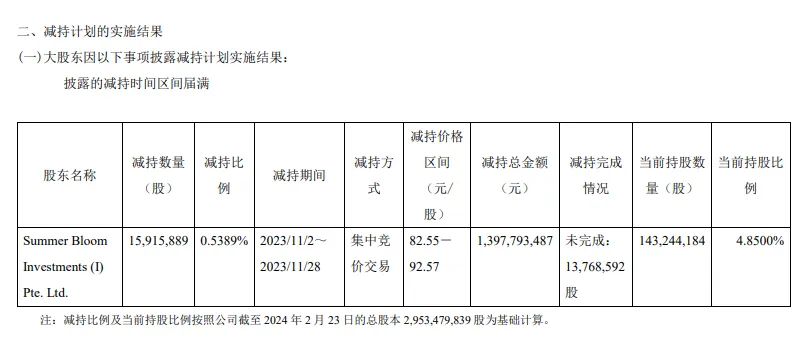

今年2月,药明康德股东SummerBloomInvestments完成减持,减持数量、比例分别为1591.59万股、0.5389%,套现金额13.98亿元。

股东频繁套现是公司股价低迷的重要原因,而且公司年内回购金额较实际控制人、股东的套现金额也是相差甚大,回购力度还有待加强。

实际上,药明康德还遭遇其他股东减持,例如香港中央结算有限公司(注:香港中央结算有限公司为沪港通人民币普通股的名义持有人)年初持股2.85亿股,中报仅剩余1.02亿股。

截至中报,持有公司股份的机构数量、持股数量分别为612家、11.41亿股,较年初1278家、16.11股大幅缩水,说明机构正在撤退。

作为对比,药明康德中报散户高达47.17万户,较年初20.47万户翻了一番,较第一季度50.06万户略有减少。

机构大撤退,散户快步进场。

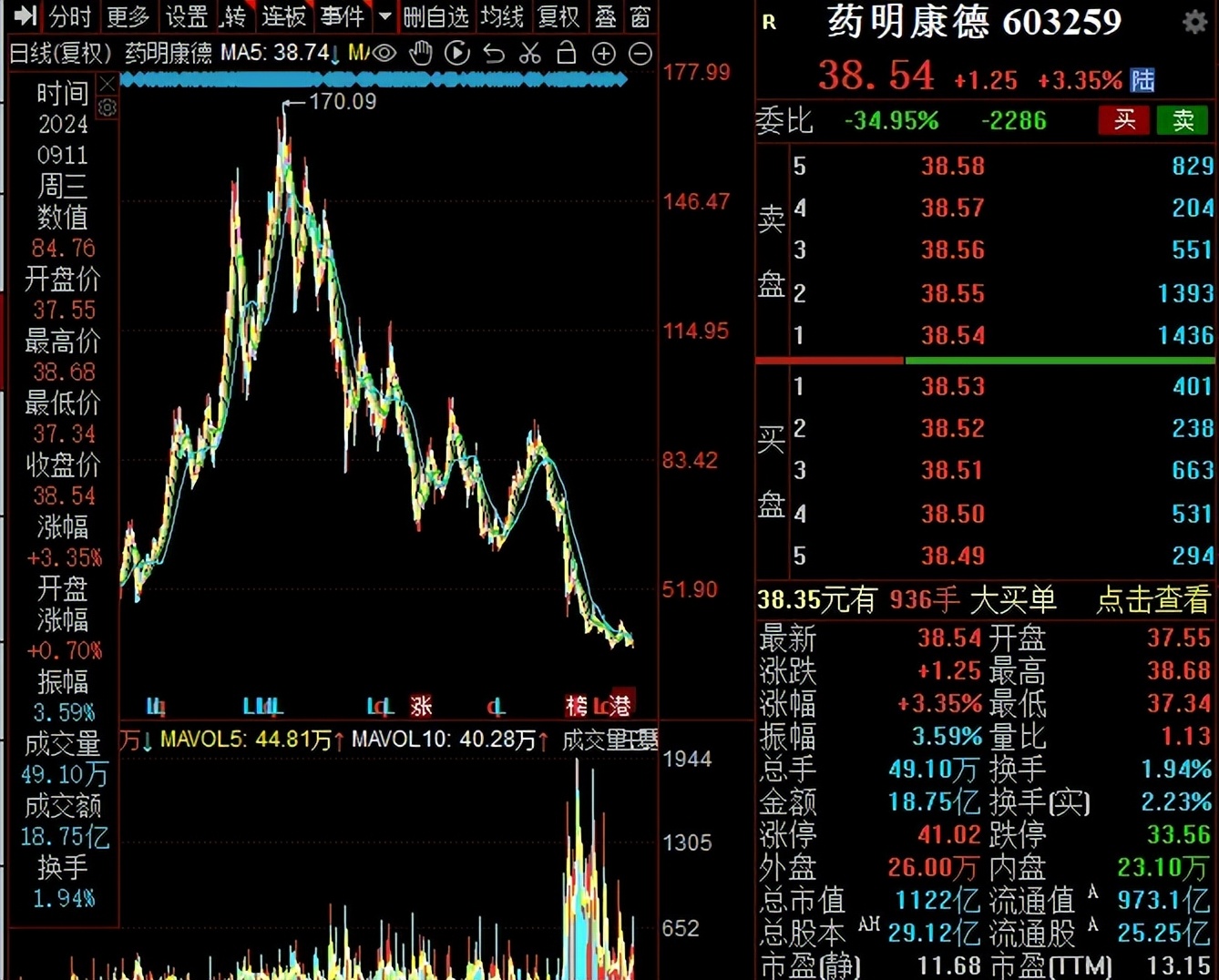

截至9月11日收盘,公司股价为38.54元/股(前复权,下同),涨幅3.35%,总市值1122亿元,TTM市盈率13.15,股价较2021年170.09元/股的高点跌幅超过77%。

上半年业务全线下滑

公开资料显示,药明康德属于医药研发服务行业,主要为全球制药、生命科学和医疗器械公司提供新药研发和生产服务,主营业务涵盖CRO、化学药物CDMO、高端治疗CTDMO等领域。

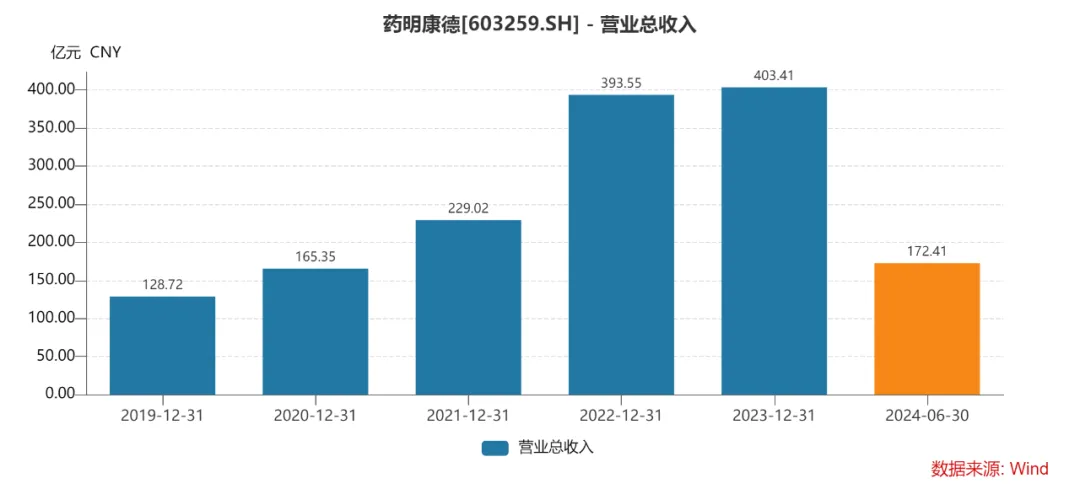

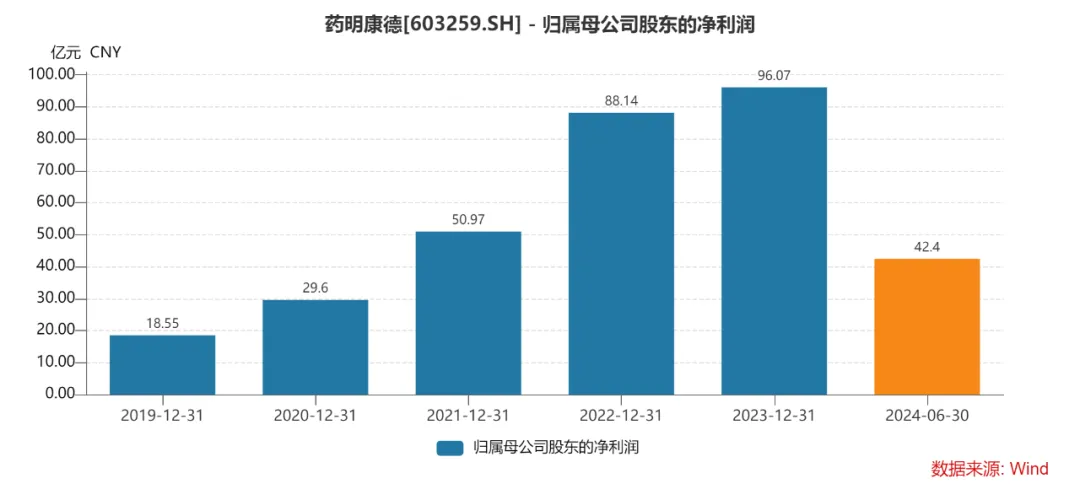

近年来,药明康德的业绩表现可圈可点。其中营业收入从2019年128.72亿元上升至2023年403.41亿元,累计增长率213%;归母净利润从18.55亿元上升至96.07亿元,累计增长率418%。

营收猛,盈利更猛。

业绩快速增长背后,公司增长瓶颈也随之而来。2023年营收、归母净利润增速分别为2.51%、9%,而上一年增速分别为71.84%、72.91%。

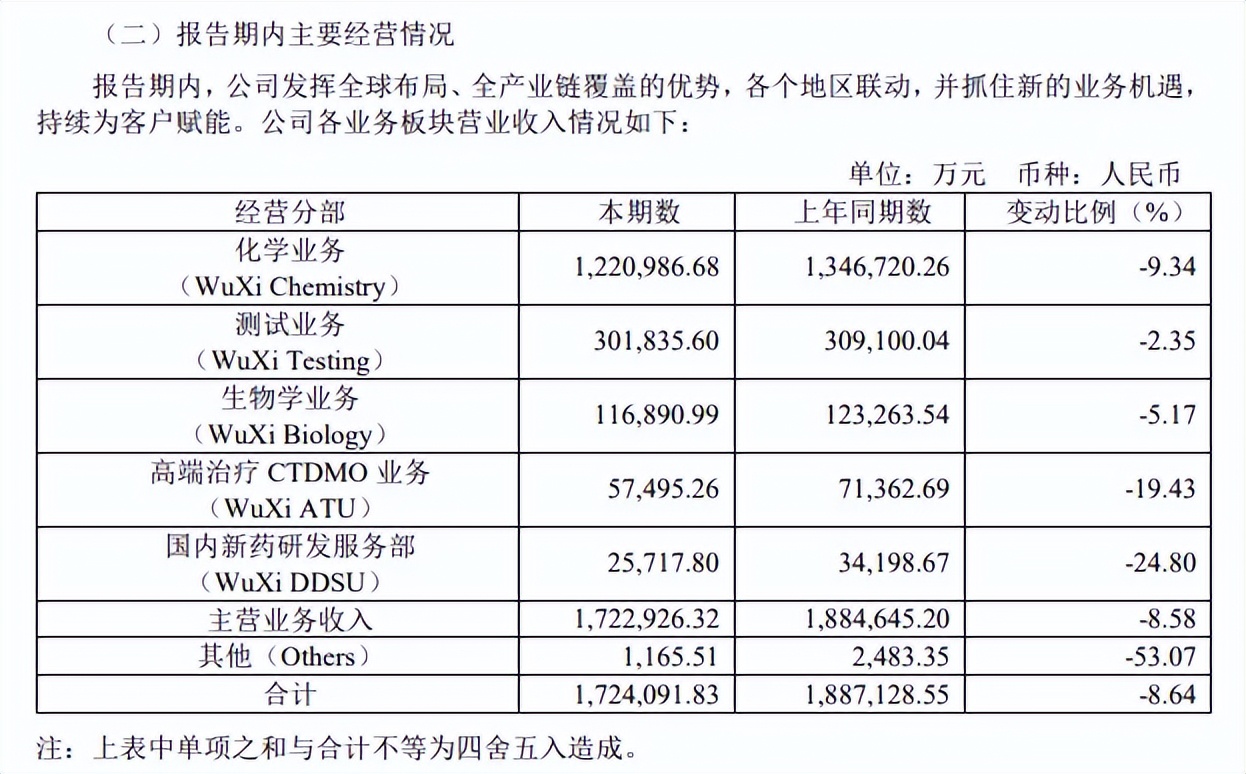

分业务来看,除了测试业务保持着十位数增长之外,公司化学业务、生物学业务、高端治疗业务均仅录得个位数增长,且国内创新药研发更是录得25.08%的降幅,这意味着公司大多数业务面临增长难题。

前文提及公司收入主要来源于境外,而境外收入在2023年同比仅增长2.81%至239.69亿元。

今年上半年,公司实现营业收入、归母净利润分别为172.41亿元、42.4亿元,同比分别大幅下滑8.64%、20.2%,这是公司近五年中报中首次出现营收、净利双降的成绩。

进一步发现,公司上半年所有业务全部出现了倒退,化学业务、测试业务、生物学业务、高端治疗业务、国内创新药业务同比分别下滑9.34%、2.35%、5.17%、19.43%、24.8%至122.1亿元、30.18亿元、11.69亿元、5.75亿元、2.57亿元。

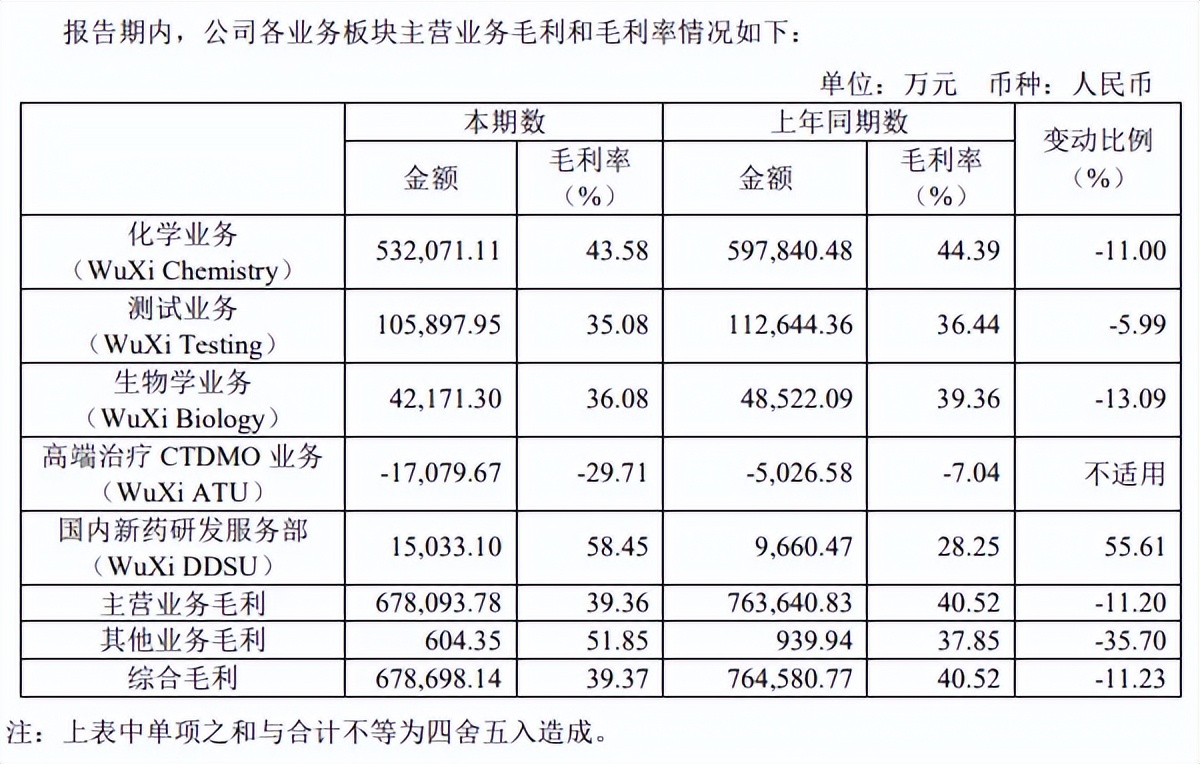

另外,公司主营业务毛利率为39.36%,同比下滑1.16个百分点,公司称受到项目组合变化以及市场的综合影响。

具体来看,化学业务、测试业务、生物学业务分别为43.58%、35.08%、36.08%,同比分别下滑0.81个百分点、1.36个百分点、3.28个百分点。

值得指出的是,公司在2023年报及中报中均预计2024年收入可达到人民币383-405亿元,剔除特定商业化生产项目后将保持正增长(预计增长率为2.7%-8.6%)。

公司同时表示,盈利预测不构成公司对投资者的实质承诺,能否实现取决于内外部环境变化等多种因素影响,存在较大的不确定性。

截至6月末,公司合同负债25.23亿元,同比大幅下滑20.88%,客户预付款同比减少,说明其在手订单的情况也并不乐观。

虽然《生物安全法》后续还需要经历立法过程,但已经对公司业绩产生了不利影响,且短期内公司没有相应的应对措施,毕竟美国是公司收入的最大市场。

具体影响如何,还有待时间验证!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !