在当今这个由数据驱动的时代,人工智能(AI)已经成为推动企业创新和增长的关键因素。全球科技巨头戴尔科技(DELL)凭借其在AI领域的深厚积累和前瞻性战略,不断巩固其在行业中的领导地位。

最近,戴尔科技的股票被重新纳入标普500指数,9月9日盘前,戴尔盘前涨超6%。这一事件不仅是对公司业绩和市场影响力的肯定,投资者对于股票被纳入标准普尔500指数也总是充满期待,这次重新纳入同样也是给投资者们提供了一个重新评估其长期价值的契机。

戴尔重返标普500的历史背景

戴尔科技曾在1996年首次加入标普500指数,并在2013年因私有化而退出该指数。自2018年再次公开上市以来,戴尔科技一直在努力恢复其在公开市场的领导地位。

在私有化期间,戴尔科技经历了一系列的战略调整和业务重组,这些举措为其重新上市和未来的增长奠定了基础。公司通过收购和内部创新,加强了在云计算、数据存储和AI服务器等关键技术领域的竞争力。特别是在AI服务器市场,戴尔科技凭借其高性能的产品和解决方案,成功抓住了AI技术快速发展的机遇。

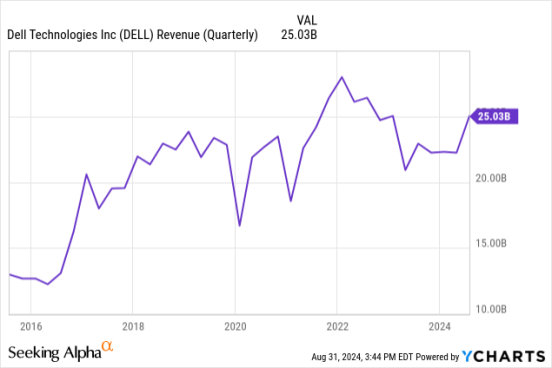

2024年,戴尔科技的财报显示了其强劲的财务表现,第二季度的净营收达到了250.3亿美元,这一数字超出了市场预期,显示了公司在基础设施解决方案领域的领导地位。特别是其基础设施解决方案集团(ISG)的营收表现,同比增长37.6%,达到了116.5亿美元,其中AI服务器业务的未完成订单积压高达38亿美元,这一数据充分展示了市场对戴尔科技产品的需求和公司在AI领域的增长潜力。

这些成绩的取得,为戴尔科技重返标普500指数提供了坚实的支撑。根据标普道琼斯指数公司的消息,戴尔科技、Palantir、Erie Indemnity将被纳入标普500指数,这一变化将于9月23日美股交易开始前生效。

这一纳入不仅是对戴尔科技财务健康和市场地位的认可,也预示着其将吸引更多被动型基金的投资,这些基金将按照指数权重购入戴尔科技的股票,从而可能推高股价。此外,纳入标普500指数还将提升戴尔科技在投资者中的可见度和信誉,增强其品牌影响力,吸引更多投资者的关注和投资。

此外,戴尔科技的管理层对公司未来的增长持乐观态度。公司预计在2025财年的收入将在955亿至985亿美元之间,其中ISG收入预计增长约30%。这一预测反映了公司对自身业务和市场前景的信心,同时也表明了市场对戴尔科技作为标普500指数成分股的积极预期。

纳入标普500

在被纳入指数多年后,戴尔在私有化后失去了在标普500指数中的位置,但现在终于重新获得了在备受追捧的股票指数中的位置。

进入标普500指数对戴尔非常有利,因为要求股票进入标普500指数的基金经理现在将投资于戴尔。这种动态应该使戴尔的市盈率和其他倍数扩大,从而在未来几年内提高股价。

2025财年Q2,戴尔报告营收为250亿美元,同比增长9%,其摊薄每股收益(EPS)为1.17美元,比去年同期增长86%,非GAAP摊薄EPS为1.89美元,增长9%。

这是由基础设施解决方案集团的强劲增长推动的,该集团的收入创下116亿美元的纪录,同比增长38%,服务器和网络收入激增80%。收入超出预期9.0332亿美元,非GAAPEPS超出预期0.18美元。其中AI服务器业务的未完成订单积压高达38亿美元,这些数据充分展示了市场对戴尔科技产品的需求和公司在AI领域的增长潜力。

COO杰夫·克拉克在收益电话会议上指出:

我们在Q2执行得很好,我真的为我们的团队和我们的表现感到骄傲。收入为250亿美元,增长9%,我们的服务器和网络业务再次创下纪录。稀释EPS为1.89美元,增长9%,运营现金流为13亿美元。我们的AI势头在Q2加速,我们的结果和前景表明,我们在帮助客户利用人工智能的好处方面处于独特的地位

ISG部门也在第二季度实现了强劲增长

销售额达到116.5亿美元,同比增长37.6%。服务器和存储业务分别增长了79.5%和下降了5.1%,AI服务器业务表现出色,未完成的AI服务器销售积压订单达38亿美元。

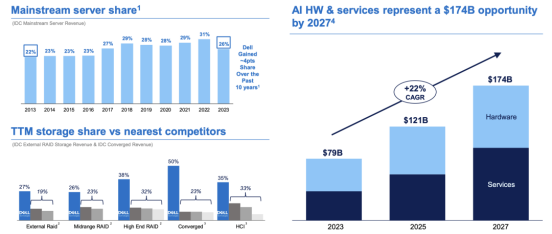

预计AI硬件和服务市场的总可寻址市场(TAM)在未来几年将以22%的复合年增长率增长。

首席运营官Jeff Clarke强调了公司在AI领域的竞争力,并指出公司在二级CSP、企业和新兴主权客户方面有着巨大的机会。对于2025财年,戴尔预计收入在955亿至985亿美元之间,其中ISG收入预计增长约30%。

戴尔的AI服务器业务增速迅猛,已初步具备与 VMware 产品线分庭抗礼的潜力,在 Nvidia GPU 加速器短缺的背景下,戴尔仍能够实现如此增长,在供应链管理和客户需求响应方面的卓越能力。

超微的麻烦

戴尔在AI企业硬件领域的主要竞争对手超微电脑SMCI面临问题。

最近的一份做空报告打击了对SMCI股票的信心,该公司表示将错过10K申报截止日期加剧了这种信心。这些事件给SMCI的股票带来了相当大的压力,并可能产生更广泛、更长期的影响。

由于围绕SMCI的不确定性,随着客户从SMCI波动的体验转向更可预测和稳定的戴尔氛围,戴尔可能会获得客户。随着更多投资者选择戴尔在利润丰厚的AI企业硬件领域进行曝光,戴尔的股票可能会受益。

不仅如此英伟达和戴尔一起,与戴尔 AI Factory 和 Project Helix 进行了良好的整合,旨在加速AI技术的采用。这些强大的合作伙伴将使戴尔迅速扩大其市场份额。

当下戴尔第二财季业绩令人鼓舞。收入同比增长9%,环比增长13%,营业收入和自由现金流也表现强劲,分别为13亿美元。如下图所示。

纳入标普500后的市场反应

戴尔在重新纳入标普500之后,股价出现了显著的短期上涨。这种现象在市场中并不罕见,因为标普500的成分股通常会受到广泛的关注和投资。而在纳入之后,戴尔仍可能保持上涨股价上涨:

基金经理的被动配置

被纳入标普500的公司通常会成为被动指数基金的投资对象,这些基金在被动追踪指数时会自动购买新增成分股

戴尔的重新纳入使其成为这些基金的目标,从而带来了大量的买盘需求。这种需求推动了戴尔股价的短期上涨。

市场的积极预期

投资者通常会对标普500的新成分股持乐观态度,预期这种纳入会带来更多的市场关注和投资者信任。这种预期将会进一步推动了戴尔的股价上涨。

流动性提升

作为标普500成分股,戴尔的交易量显著增加,流动性的提升使得股票更加容易买入和卖出,也有助于价格的上涨。

估值提升

纳入标普500对戴尔的估值也产生了直接影响:

被动投资基金的需求

标普500的成分股通常会受到各种被动投资基金的青睐,这些基金需要按照指数成分股的权重进行配置。因此,戴尔的纳入引发了基金经理的自动买入,推高了其股价和市盈率。

市场估值调整

由于标普500的成分股具有较高的市场认可度和投资稳定性,市场通常会对这些公司给予更高的估值。戴尔的纳入意味着市场对其未来业绩的预期较为乐观,从而推动了其市盈率的提升。

但戴尔目前的市盈率明显低于行业中位数。他们的前瞻性非GAAP市盈率为13.89,比行业中位数23.06低39.77%。

我认为这为投资者提供了一个关键的机会,尤其是考虑到戴尔在AI和服务器市场的更好地位。有趣的是,可以说,戴尔的增长概况和管道比信息技术行业的中位数股票要强劲得多,因为它们暴露于AI服务器(和相应的服务合同)。

但该股票交易低于该行业的中位数,这看起来像是一个典型的定价错误。

戴尔的预期市盈率为1.12,也低于行业中位数1.82,在这种情况下,折扣高达38.51%。在这里,市场暗示他们正在折扣戴尔未来12个月的盈利能力,并认为他们的实际EPS数字将低于当前预期(预期将被下调)。

然而,奇怪的是,市场预期与华尔街分析师的预期相反,在过去3个月中,上调EPS预期的比例为3:1。

也就是说预期是非常保守和低估的,戴尔有很强的夺取市场份额的潜力,特别是随着他们继续扩大AI服务器和网络业务。

我同意 Evercore 的观点,即随着他们扩大全面的AI产品,即使市场扩大,他们也应该能够获得更多的关键胜利。他们的EPS增长已经很强劲,在过去12个月中同比增长110.76%,AI 服务器趋势正在增加。

考虑到戴尔强劲的增长潜力和真正强大的管道,他们的前瞻市盈率应该在行业中位数左右交易。这将使他们的前瞻非GAAP市盈率约为23.06。如果我们看到这家PC服务器巨头收敛在行业中位数估值倍数上,我们可能会看到股价从当前水平上涨约66%,不包括股息。

投资者建议

戴尔重返标普500不仅是公司财务实力的体现,也为投资者提供了新的机会和挑战。以下是一些基于戴尔当前市场表现和财务状况的投资建议。

估值与投资机会

戴尔的纳入标普500通常会引发股价的短期上涨,这为投资者提供了逢低买入的机会。虽然戴尔的市盈率在纳入后有所上升,但与其主要竞争对手如NVIDIA和AMD相比,戴尔的估值仍然相对合理。这表明,尽管股价上涨明显,戴尔的股票依然可能具备长期投资的吸引力。

值得注意的是,戴尔在数据中心、存储解决方案和AI硬件领域的强劲表现展示了其未来增长的潜力。虽然短期内股价可能受到市场情绪的影响,长期来看,公司在这些关键领域的持续创新和市场扩展将是投资的关键。特别是在AI和高性能计算领域,戴尔的持续投资和ISG集团未来扩展预示着未来的增长机会。

除了ISG集团的巨大潜力外,戴尔的股东还有其他好处。今年股息收益率健康增长20%后达到1.5%,管理层的目标是到2028财年每年至少增长10%。无论股价上涨多少,这都将为今天的投资者带来至少2%的成本收益率。

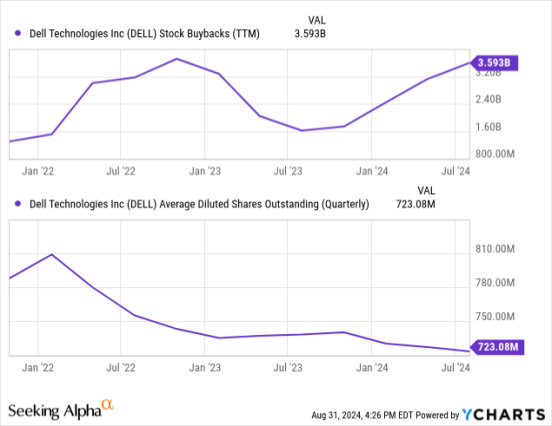

该公司在股票回购方面更为积极,上季度回购了7亿美元,过去12个月回购了36亿美元,占当前市值的4.5%。如下图所示,随着回购的增加,流通股数量正在迅速减少。

戴尔之所以能做到这一点,是因为其拥有充足的自由现金流,过去五年的自由现金流为240亿美元,上个季度为13亿美元,即运行率为52亿美元。

然而,戴尔最近的业绩表现更为亮眼,分析师们也对其持乐观态度,他们给出的平均目标价略高于每股150美元,比当前股价高出32%。

此外,如果戴尔因超微公司的问题而增加市场份额,或者需求高于预期,那么戴尔的每股收益(EPS)可能会超过分析师的预期。当下许多股票已经赶上了人工智能炒作的热潮,但戴尔的估值仍然合理,比近期高点低36%。

风险管理

所有股票都有风险,戴尔也不例外。这个行业竞争激烈,周期性很强的个人电脑市场是其最大的业务。

戴尔还面临着2024年剩余时间AI服务器构建预测的下降,原因是发货延迟,尤其是与英伟达的布莱克韦尔芯片有关。

摩根士丹利的分析师表示,虽然最初预计他们将生产48,000台PowerEdge 9680/9680LAI服务器,但估计值已降至37,000-38,000台。这实际上是由于戴尔AI服务器生产中使用的Blackwell芯片的交付延迟。这并不代表需求。

虽然有这些问题,但戴尔完全可以胜任管理这些风险。

虽然延迟的Blackwell芯片肯定会带来挑战,但好在戴尔灵活性不错,如果客户愿意,可以通过将AMD(AMD)芯片集成到AI服务器中来缓解这种情况。他们实际上在收益电话会议上暗示了这一点。

戴尔的PowerEdge服务器已经使用AMDEPYC处理器来保持性能和能源效率,以满足要求苛刻的AI工作负载。我相信这可以通过为客户提供关键替代品来支持公司管理英伟达芯片出货的延迟。

考虑到戴尔股价的短期上涨,分阶段投资可能是一种有效的策略。投资者可以在股价相对较低时进行初步投资,并在股价上涨时逐步增加持仓。这种方法有助于平衡投资风险和收益。

与此同时,定期关注戴尔的季度财报和市场动态,将有助于获取最新的公司业绩和市场趋势信息。结合财务数据和市场表现,能够做出更加明智的投资决策。

由于英伟达强大的定价能力,戴尔的AI服务器利润率自6月以来一直下跌。然而,上个月末的最新季度显示,该公司仍然是AI基础设施增长的强大受益者,Al优化服务器的收入在最近一个季度飙升了23%。I运动 Evercore 指出的那样,他们的战略是全面的。我认为戴尔有望在在未来几个季度获得更多市场份额。

虽然由于Blackwell芯片延迟,利润率面临压力,供应链也面临延迟,但我相信该公司已经做好了准备,有能力提供AMD作为替代方案。他们可以灵活应对,我认为这是关键。

我认为,尽管存在短期风险和供应链中断,戴尔仍是值得买入的股票。正在进行的人工智能革命为该公司扩大和巩固其在这一关键市场的领导地位提供了绝佳时机。我认为他们从人工智能繁荣中获得了很多好处,而且风险状况要低得多。

本文作者可以追加内容哦 !