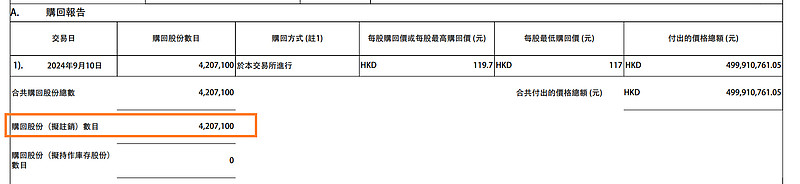

港股互联网回购二把手美团回购金额连续维持在5亿港元左右,美团-W于9月10日通过集中竞价交易回购420.71万股,回购金额5亿港元,最低成交价为117.4港元,最高成交价为120港元;近6日累计回购1720.76万股,累计回购金额20.42亿港元。

新一轮回购开始后,美团再度变更了回购用途:拟注销。再度向大哥腾讯看齐,值得点赞。

继2023年11月底公布10亿美元回购计划后,美团今年6月抛出了20亿美元巨额回购计划。

今年以来,美团正在持续增强股东回报,迄今为止,公司已经回购了3.6%的总股本,并在中报后又宣布了一项新的10亿美元股票回购计划。

今年以来,港股表现显著优于A股,一方面是历史估值较低,另一方面是互联网等板块业绩复苏,近期公布的中期报告来看,互联网板块整体利润增长超预期,基本面回暖显著。除此之外,更多的原因是资金结构改善,包括南向资金的涌入、国际资金的回流以及公司自身的回购加持。

截至9月10日,在年内回购金额排行榜上,腾讯控股784亿港元高居第一,年内回购了2.24亿股,汇丰控股以296亿港元高居第二,年内回购股份数4.58亿股,美团-W以249亿港元高居第三,年内回购股份数达2.35亿股,排在第四的是友邦保险231亿港元,年内回购股份数4.12亿股,这四家是第一梯队。

第二梯队是小米集团-W、东岳集团和快手-W,年内回购金额都在36亿港元以上。

值得注意的是,2021-2023年美团-W已经连续三年年线收阴,2021跌23.49%,2022跌22.49%,2023跌53.12%,2024年至今涨45.79%,而在此之前的2019年和2020年,美团年涨幅分别高达132.12%、189.11%。

截至今日收盘,美团-W沽空金额为5.72亿港元,较上一交易日上升56.64%,较最近30个交易日均值下降7.68%;沽空比率为20.88%

【盒马吃“回头草”,前置仓好在哪里?】

时隔四年,盒马再次重启前置仓模式。

不仅盒马,美团、京东、大润发也都将已有的前置仓业务进行扩大,一直坚持前置仓模式的叮咚买菜,在第二季度财报中显示,GMV达到62.2亿元,同比增长16.8%,净利润达到1.03亿元,同比增长近13倍。

看来,前置仓不仅多起来了,而且好起来了。

那么,前置仓是什么,为什么大品牌们纷纷瞄准了前置仓?

从“不现实”到被看好

简单来说:把仓库“置”在前面,从而达到在一定距离内、短时间送货上门的效果,这就是前置仓模式。

乍一听,这是一门好生意。

毕竟如今点外卖已经成为了一种渗透率极高的生活方式,对部分人群来说已经成为一种习惯,那么“外卖点万物”听起来十分吸引人。

但是2022年,前置仓业态先锋“每日优鲜”耗尽巨资黯然离场,让业界不再相信前置仓。

客单价、履约费用、用户数量(复购率),这三点是构成前置仓盈利模型的基点。

从起点出发,履约费用方面。

常理来说,仓库建设的费用远远低于门店,但是,想要达到快速配送、达到高覆盖率,这样的仓库建设成本就受到了极大的限制,成本难以降到最低。

前置仓模式需要进行“最后一公里”的配送,相对于平常的线下销售模式,也增添了一定配送成本。

彼时,前置仓的用户并不如外卖那么广泛,相对于吃饭,对于日用品,人们更喜欢走出去。

据测算,1500单/日,客单价75元,抛开管理以及研发费用,前置仓模式有望实现0.4%的经营利率。

单数客单价数字之大与利率数字之小,也形成了鲜明对比。高客单价、低履约费用、用户基数还要大,这让前置仓盈利成为了“不现实”,盒马创始人侯毅曾直言,前置仓模式不成立,是做给VC看的模式。而如今,前置仓为何又成为了竞相入局的风口?

为什么成为“香饽饽”

如今,沉寂许久的前置仓迎来了它的春天。

前不久,商务部印发《关于实施数字消费提升行动的通知》,鼓励即时电商与履约一体化体系建设,创新发展基于前置仓的前店后仓、便利店前置仓、无人前置仓等多种即时零售业态。

模式获得了政策层面的大力支持。

更关键的是,前置仓终于等来了属于自己的那些客人。

首先,年轻人成为了消费的主力人群。囤货已经不再是主流的生活习惯,需要什么买什么是年轻人的“随性”。

在此情况下,突然性成为了年轻人购物的一大特点。

夏日晚上有蚊子突然需要花露水、擦东西需要湿纸巾、剪指甲需要指甲剪......

这些突然情况下,出门买显然不是如今年轻人们的首选,手机一点静等30分钟是再好不过的选择。

另外,个性化也是如今消费群体的一大特色。同样的商品,人们不再止于有就行,而是追求喜欢的品牌,而其中“喜欢的品牌”变得愈发小众。

下楼随便找个超市可能并不能够满足部分消费者,在外卖平台上检索下单便能够满足这种个性化需求。

另外,相对于网上购物的2、3天到达,同样是网上购物的30分钟送达显然更速度、更具有“确定性”。

越来越多的人选择前置仓之外,平台的完备建设也是其发展一大基础。

京东在具备了完善的基础之后,依靠京东便利店的多年发展布局与前置仓模式进行了深度融合,商户可以选择加盟京东便利店,并借助京东自有物流体系开展前置仓业务;而美团不仅有自有的前置仓品牌,商户也可以自主入驻美团平台,进行商品配送。

这些平台基础和完善的配送体系让前置仓模式能够找到依托,实现像餐饮门店一般“只需开仓,乐享收成”。

而对于已经具备了丰厚客群基础的大型商超而言,前置仓成为了低投入高回报的增量空间。

以山姆会员店为例,“一小时极速达”的业务是其一大特色,而为了覆盖更多人群,实现更多区域的极速达,山姆联合”京东物流“建设了众多前置仓——“云仓”。

近期,沃尔玛首席财务官在第二季度业绩会议上指出,中国“山姆”继续保持强劲的会员增长趋势,推动了两位数的销售增长,其中约一半的销售来自线上渠道。在中国,“一小时极速达”订单数量增加了28%,达到5900万单。

如今,山姆在中国已布局近500个前置仓,年销量约为400亿元。通过线上电商与前置仓模式,山姆有效地提升了会员的购物频率和消费体验,续卡率也随之上升。现如今山姆线上电商销售占比达55%,以其云仓为依托的“一小时极速达”订单量已占山姆电商订单量的70%。

众多连锁商超受其强势表现影响也纷纷布局,其中不乏有永辉、大润发这样的头部品牌。

对于这些已经有了庞大且稳定客群的超市而言,其门店的密集布局本身就能够扮演“仓”的角色,而多出的配送成本也能够通过“起送价”来进行一定控制。

客群逐渐培养起来,消费习惯养成;配送成本依靠互联网平台建设以及配送体系实现进一步降低。

如今需要的只是选在居民区也没关系的仓库甚至原有的线下门店。自然而然,这个“不现实”成为了香饽饽。

【全年盈利后,顺丰同城冲击香港即配市场】

继美团外卖之后,香港即时配送市场又迎来一大“玩家”。

日前,顺丰同城(9699.HK)以“SoFast”品牌正式登陆香港地区,首次在中国内地以外的市场提供即时配送服务。值得注意的是,顺丰同城此次进驻香港,服务范围更多以非餐品类配送切入,相比餐饮配送,对应多品类、精细化、高标准、高价值,也因此每公里派送收入比其他外卖平台高一倍,骑手每小时收入最高可达300港元。

此次入港,不仅是顺丰同城实现全年盈利后在市场端的首个大动作,还是其拓展境外市场、在国际化战略上迈出的第一步。业内人士认为,香港是连接中国内地与全球市场的重要枢纽,也是许多品牌实施国际化战略的“首站”,此次顺丰同城进军香港市场,也或将给投资人更多想象空间。

随着美团、顺丰同城相继进军香港市场,加上本地原有的几家外卖平台、点对点运送和小型即配平台,香港正成为物流配送公司争相布局竞争的新战场之一。有别于其他平台,顺丰同城是不捆绑商流的独立第三方,且背靠在港多年的顺丰速运,其能否在香港即时配送市场上撕开一道口子,又将给当地市场带来怎样的变局?

手握充足现金流入局将把内地模式复制到香港

顺丰同城方面介绍,配送服务首阶段已开放油尖旺区、观塘区、深水埗区、九龙城区取货,配送到全港的服务范围,预计年底取货范围将覆盖至全港。初期,香港用户通过最新版本“顺丰速运SF-EXPRESS ”App,下单时点选“同城急送”,即可使用顺丰同城“SoFast”服务,而骑手则可通过“SoFast Rider”App进行接单,目前该App已陆续在各大应用商店上架。而顺丰同城在香港的配送范围,覆盖文件、鲜花、餐饮、珠宝、数码等全品类场景。

高调入港的背后离不开实现全年盈利的坚实保障。据公司2023年度业绩,全年营收123.87亿元,毛利同比大增93.5%,毛利率连升6年至6.4%,净利润6490万元,经营活动现金流入为2.66亿元,首度全年盈利且实现正向现金流。

事实上,凭借不捆绑商流、全场景和强大的上游需求连接能力,顺丰同城已在内地市场实现了多覆盖、高渗透的场景开发,尤其在非餐领域,如面向消费者打造“帮排队”、“洗护”等个性化服务,面向商家与抖音、阿里、微信等合作“直播到家”、“小时达”、“自营配送”等新模式。在2023年中期业绩中,其非餐收入占比已超过60%。

此次入港,顺丰同城接入顺丰速运高端商务等场景,有望发挥其在高附加值非餐领域的优势,从而快速建立品牌认知度和渗透率;此外,再把内地成功的C端、B端及最后一公里模式复制到香港,实现餐饮外卖、同城零售、近场电商和近场服务全覆盖,有望进一步提升订单密度,快速形成规模效应。

市场潜在需求巨大 “巨头”入场或推动市场良性发展

顺丰同城进军香港市场,摆在其面前的是不饱和的市场和巨大的可挖掘空间。

首先,从香港当前的即时配送市场格局来看,餐饮外卖平台有KeeTa(香港美团)、Foodpanda与Deliveroo;点对点运送平台以lalamove(货拉拉)、Gogox(快狗)为主;此外还有Call4Van、飞毛跑腿、闪电差事等小型即时配送平台。不难发现,除几个餐饮配送平台外,非餐的即时配送平台业务规模都比较小,与本地即时配送需求不匹配。

数据显示,2019-2023年,香港地区即时配送市场需求规模年复合增长率约为57%。研究型数据统计公司Statista分析指出,预计2024年香港在线配送市场收入总额将增长12.2%至287亿元人民币(约308.6亿港元),其中非餐饮类别的在线配送收入将达到221.8亿元人民币(约238.5亿港元),且在2025年保持11%的增长。

Lalamove在2022年曾委托市场研究机构Kantar向300家香港中小企进行调查,结果发现,有66%的中小企表示,顾客希望即日或即时送货,更有68%的受访企业希望能于指定时段送货,这一定程度上凸显香港地区消费者对配送时效的高需求。

其次,在新的消费业态和消费习惯的刺激下,香港正迎来一个不断增长的电商市场。香港统计处数据显示,整个2022年,电商销售额占到香港零售额的10%,年增长率达21%;市场调研报告《Statista Digital Market Outlook》的数据也显示,一半以上的香港市民每周会都通过网络购买服务或产品。

根据香港政府统计处数据,近年来香港同城物流业务也应势迅速发展,2012年至2020年间,每间单位的平均业务收益升幅高达106.7%,远超国际速递业务的25.7%。

迅猛发展的电商市场、即配需求以及不够完善的服务体验,对顺丰同城而言,这无疑是一片蓝海。更何况,与内地市场相比,香港的生活服务、生鲜电商、品牌私域电商等更垂直细化的需求都还有待开发。可以预见,顺丰同城凭借精细化的多平台和非餐服务场景,将成为香港即时配送市场上强有力的竞争对手,与此同时,顺丰同城的入局,也将刺激香港即时配送行业市场份额扩大,呈现良性发展态势。

$美团-W(HK|03690)$ $阿里巴巴-W(HK|09988)$ $特斯拉(NASDAQ|TSLA)$

#炒股日记#

#【有奖】中秋画饼大赛:我给大A送月饼#

#华为三折叠手机火了,哪些股受益?#

#长江电力重挫,高息股缘何大跌?#

#碳酸锂价格大涨,锂矿双雄狂飙#

本文作者可以追加内容哦 !