9月10日,十四届全国人大常委会第十一次会议审议了国务院关于提请审议关于实施渐进式延迟法定退休年龄的决定草案的议案,延迟退休从讨论到实施,向前迈进一大步。

虽然早有预期,但是心里还是咯噔一下,因为很明显的,如果说65岁才开始领取养老金,那很多人可能从50岁就开始找不到工作了,甚至在55岁后找个保安或者保洁都很困难,怎么度过人生最艰难的这段过渡期呢?

这其实是个很现实的问题,人这一辈子赚的总钱数是固定的,有的是给自己花了,有的是给别人花了,有的是自己年轻时候花了,有的是自己老的时候花了。

给别人花多了,年轻时候花多了,那么当自己老的时候给自己花的就少了,这就是著名的草帽图。

人无远虑必有近忧,而保险正是进行中长期现金流规划和风险管理最好的金融工具。

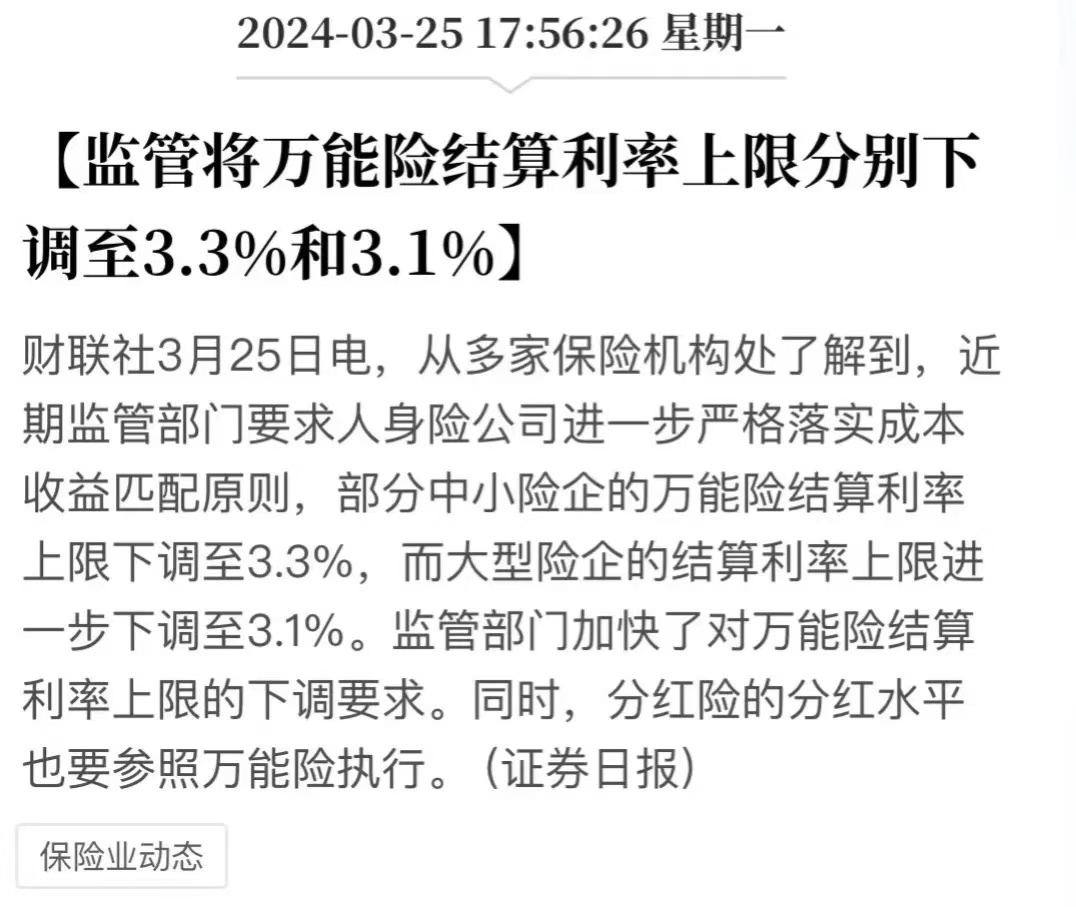

遗憾的是,随着利率下行,保险的预定利率也随之调整,监管方面下发《关于健全人身保险产品定价机制的通知》,预定利率超过2.5%的传统型产品,自2024年9月1日停售,预定利率超2.0%的分红险和保证利率超1.5%的万能险,自2024年10月1日停售。

目前市场上所有预定利率3.0的固定利率产品已经全部下架,预定利率2.5%的分红险产品也在9月份全部下架。

那么我们就把目前市场在售的,我知道的比较好的产品来梳理一下。

分红险的收益率=保证收益率的固定部分+不保证收益率的分红部分

问题1:保司会不会故意少分红?

答:《分红保险精算规定》第16条规定,保险公司只要有赚的,就要至少把“可分配盈余”的70%拿来分红,所以不能故意少分红.

问题2:每年的分红会不会大起大落?

答:分红险有一个“分红平滑机制”,在投资收益好的时候,要留下一点放在分红保险特别储备账户里,用来“补贴”投资收益差的年份。

不过,也不用担心保司故意留很多,按照《分红保险精算规定》第18条:当本期分红后的分红账户分红保险特别储备的规模,连续2年超过该账户准备金的15%的,超出的部分应作为当期可分配盈余予以释放。

问题3:如何查看分红实现率?

答:路径一般是:保司官网——公开信息披露——专项信息——红利实现率等

问题4:什么是分红实现率?

答:分红实现率的计算公式如下:

分红实现率=实际分红金额/预期分红金额。

其中:实际分红金额:是指保险公司在保险期间内实际分配给保单持有人的红利总额。预期分红金额:是指保险公司在保险合同中或产品宣传时预计的分红金额,也就是保单红利利益演示的分红金额

它代表了保险公司实际派发给保单持有人的红利与根据产品说明书提供的红利预测相比的比率。只看一两年的水平意义不大,而且看累计分红实现率更有意义。

问题5:为什么2023年中国保险行业的分红险产品分红实现率普遍不高?

答:2023年分红实现率下降的主要原因还是由于3月份监管对保险公司的万能险和分红险进行了窗口指导,调低了分红险的收益。

低分红实现率主要来自于监管对分红收益的限制,而不是来自于分红账户的直接经营成果。没有分红的部分存贮了起来,按照监管规定,连续2年超过该账户准备金的15%的,超出的部分应作为当期可分配盈余予以释放。

需要强调的是,不同的分红险其预定利率不一样,我们应该关注的是总的收益率,比如3.0%预定利率下,19%的分红实现率和2.5%预定利率下50%的分红实现率,客户利益差不多。

那么我们挑选分红险的逻辑就出来了:

第一、我们挑选保证收益部分,预定利率比较高的。

第二、我们挑选分红部分收益率比较高的。

第三、我们挑选分红部分收益率实现可能性比较大的。

终究,我们是挑选能长期给我们带来较高收益率的产品,包括产品收益率的高低以及实现的可能性大小。

综合考虑,我认为目前市场在售的,值得关注的分红险产品有:中邮悦享盈佳、复星保德信星福家、北京人寿京福宏远、招商仁和和富金生(2024)四款。

以北京人寿的定福宏远为例,30岁男性,每年缴费20万,缴费3年,在分红实现率为100%的情况下,第十年内部收益率高达3.12%,20年为3.52%、30年为3.65%、40年为3.71%(70岁),最高可达3.79%,在低利率时代非常惊人。

资金相对也比较灵活,可以根据需要自己申请减保,或者抵押贷款(按天计算利息),或者退保一次性取出全部现金价值,或者传承给子女。

预计我国利率还会持续下行,多存一元钱的难度远低于多赚一元钱,强烈建议适当配置。这些比较优秀的产品估计也撑不到月底,随时可能会停售。

本文作者可以追加内容哦 !