姜文的《让子弹飞》都看过吧,如果把阿里巴巴(NYSE:BABA)比作电影里的烟土大王黄四郎,那么抖音就是张麻子。

黄四郎在鸿门宴上没吓退张麻子,反倒达成了“剿匪接腿合作”。

就像最早阿里虽然警惕抖音小店这一短视频电商新物种,但仍然把抖音当做自己的销售渠道,买流量跳转回自己的平台。对阿里来说,移动互联网下半段网民逐渐见顶,跟新兴的强力流量池抖音合作,就是为淘天接上用户流量的大腿。

张麻子对黄四郎说,“我脑子里想的只有一件事,替黄老爷把这条腿接上”。

然后呢,抖音2018年开始与淘宝合作,2020H1淘宝头部网店30%以上流量来自抖音——然后蜜月期就结束了。2020年10月9日起抖音不再支持三方来源商品进入直播间购物车。再配上之后的组合拳,巨量星图对外链20%抽成,对自抖音小店则收取5%,酸爽。

张麻子还说,“哥,你的腿就是我的腿,你的腿就是我的命,有道是江湖本无路,有了腿,便有了路”。

然后呢,抖音一招回首掏,启动“Dou 2000”计划,把淘宝天猫销售额TOP2000的品牌引入抖音,去年3月份入驻率就已超过98%,这也太真实了,“你平台上的大腿就是我的命”,哈哈。

过去几年,国内电商的“势”全在抖音这儿,它调动六七亿DAU的内循环——恰如张麻子发动鹅城全部百姓冲击黄四郎的碉楼——带来超高GMV增长,2024年抖音电商GMV是奔着4万亿去的。虾仁诛心之处在于,抖音电商在大力改变销售结构,直播电商要搞,货架电商(商城)更要大力搞,目标2025年把商城占比提高到40%——这是准备走阿里的路,让阿里无路可走。

时至今日,你来看阿里的业绩:截止六月底的季度,阿里收入2432亿元,Non-GAAP净利润规模仍高达407亿元。看似根深蒂固的阿里,实际上处于一个尴尬且危险的境地。

从竞争态势层面看,电商赛道这个“四战之地”(线上零售体量大,资金和技术门槛却不高),在互联网行业是竞争强度最大的,每当你以为格局已定,都会有新的过江龙——拼多多(NASDAQ:PDD);抖音快手-W(HK:01024)直播带货;美团-W(HK:03690)即时零售——来分食市场,这些过江龙每一个相对阿里来说,都有自己的长板:拼多多有更高的效率,早期是获客(CAC远低于阿里),后来每月/每周./甚至每天赛马、赛出独一档的人效;抖音和快手商业模式更领先,具体见前文《阿里:800年前的大宋》;美团即时零售主打体验,把履约时效缩减了一个数量级,从隔天到半小时。

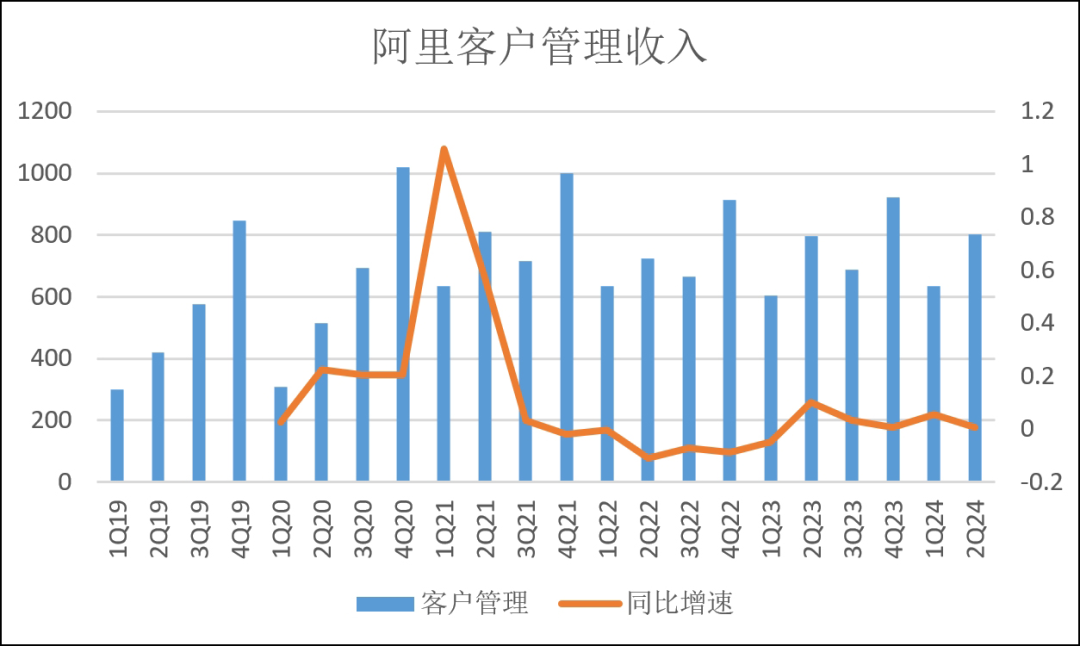

吊诡的是,上述复杂的竞争态势,突然出现在移动互联网下半程、网民逐渐见顶的阶段,这就导致阿里淘天腹背受敌、四面楚歌、突然就很难受。具体看阿里基本盘淘天的历史增长情况,好吧,做不到,因为从2023年Q2开始,阿里的分部划分经过大调整,前后的数不好对上。幸好,不看打酱油的中国批发业务,以及调整最大的直营及其它业务,淘天的灵魂“客户管理”受分部调整的影响没那么大,可以做一张表看看。

如上图,淘天里的灵魂客户管理收入,从2021年三季度开始就比较疲,同比增速陡降至个位数甚至负数,而同期拼多多、抖音电商、快手电商、美团即时零售那叫一个狂飙。

客户管理收入是淘天集团里的灵魂,它有底限,足以让淘天不可能完全被击败打崩,但多个季度被过江龙们抢走了风头也是不争的事实,是“看似根深蒂固的阿里,实际上处于一个尴尬且危险的境地”这句话的部分表达,至少还有几个因素阻挠阿里继续成功,也是它们必须自己去接上的腿,而不是像2018年借助与抖音这个新兴的、超有活力的流量池的合作来接腿。

【1】“接腿”:卸下三大包袱,核心业务更纯粹才能“大象再起舞”。

关于包袱,我认为阿里控盘的的线下商业(盒马、大润发、银泰等)、本地生活业务、大文娱都是包袱。

先说线下商业,这就是一个泥潭。

阿里没有流量池,天生的流量饥渴,线上买量本就已经很辛苦,那些自营卖场还需要线下消费支撑。你知道当前的线下消费是什么情况吗?

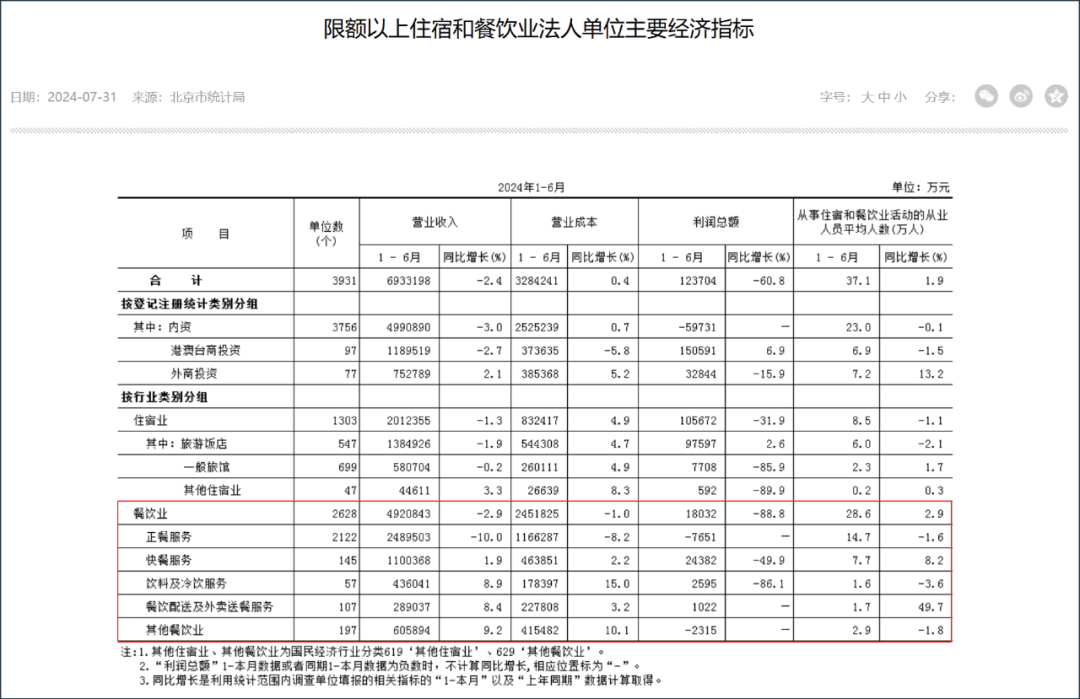

我提一组数据,2024年上半年:北京限额以上餐饮业企业利润总额同比-88.8%;上海更夸张,营业利润为负。宏观环境这样子,又面对山姆、Costco(NASDAQ:COST)等强劲对手,阿里线下商业真的很难。2024上半年,阿里“所有其它”分部(线下商业占比最大)收入470亿元,经调整EBITA亏损为12.6亿元。

不仅是线下消费和竞争的问题,从平台电商到叠加自营线下商业,这是商业模式的倒退,“让天下(商家)没有难做的生意”,不是说自己变成自营商家,而是商家/品牌服务的升级,从销售渠道服务、到产品全链服务、再到不遗余力的提供技术升级服务。可以这么说,控盘自营线下商业,是对自身点亮科技树和战略路线的扰动。

再说大文娱。

阿里大文娱的核心是优酷、阿里影业及其子公司大麦。竞争对手是掌握13.7亿MAU的腾讯控股(HK:00700),后者流量池叠加健全的文娱生态——网文,阅文集团(HK:00772);动漫,腾讯动漫;影视,新丽传媒;音乐、腾讯音乐(NYSE:TME);游戏,天美;平台,腾讯视频(这些产品大多数是行业第一)——还用比什么。再补充一点,比不过腾讯,在行业里做不成老大老二也没关系,问题是腾讯文娱板块是印钞机,而阿里大文娱Q2甚至是亏损的。

你也许要说,阿里大文娱可以不赚钱,只要它能与核心业务淘天协作,让后者赚钱就行——开通淘宝的88元的VIP可领优酷(价值258元)、饿了么、网易云音乐(HK:09899)的年度会员及其它权益,非常实惠。所以淘宝的会员能快速增长至4200万。这是优酷奉献自我,扩大了淘宝忠诚消费者的基本盘啊。

我个人认为,88VIP说白了就是拿大文娱等产品补贴淘天集团,从集团角度来看,如果4200万会员贡献价值足够大,大文娱稍微牺牲点也无不可。问题是88VIP真管用吗?起码淘天的颓势并没有扭转,再往远期可对比亚马逊(NASDAQ:AMZN)的Prime,它的会员规模今年有望达到1.8亿,权益也不少,优先访问促销、免费配送、Kindle、流媒体、music等,但这些并未为亚马逊换来用户的忠诚,据eMarketer数据:亚马逊在Prime Day的市场份额连续第三年下降。

Prime Day一般的表现,背后可能有三个原因:第一,电商之外的权益已经值回会员的票价;第二,即使成为会员,用户仍然会去比价;第三,KOL对消费者的影响力越来越大,Tik Tok Shop等渠道的杀伤力在增强。

试想,1.8亿会员的亚马逊Prime,尚且不能牢牢锁定会员用户。4200万会员的阿里,能做到吗?

再说本地生活,它与线下商业、大文娱的问题是一样的。

1)在行业里处于劣势地位,且看不到翻盘机会。饿了么打不过美团,不仅是外卖。美团一手万物即时零售,把配送基础设施复用到极致,运力使用的饱和度更高,成本压缩即护城河。再说本地生活里的高德地图,它赚钱主要靠网约车业务,现在被滴滴牢牢压制,要翻盘只可能是百度(NASDAQ:BIDU)萝卜快跑等RoboTaxi新物种翻盘。

2)规模做不到细分行业最大,在内部也不够格成为阿里的基本盘。线下零售占总收入应该在16%左右,大文娱占2%,本地生活占7%。不像淘天占总收入的47%,不可动摇。

3)行业处于生命周期的成熟期,本地生活等业务仍然亏损。线下商业所在的“所有其它”分部EBITA/总收入的比例为-2.7%,大文娱为-1.8%,竞品爱奇艺(NASDAQ:IQ)虽然过得也不怎么样,但它季度利润是2.5亿元,经调整净利润率为3.3%。本地生活EBITA/总收入的比例为-2.4%,而美团核心本地商业的经营利润率能做到25.1%。

4)协同性很弱,分部内外关联性一般。

理论上,阿里本地生活内部的饿了么和高德可以学优步(NYSE:UBER),后者的送餐应用Uber Eats预计今年在全球范围内配送价值100亿美元的食物(yoy+67%),并从中收取30%的提成和送货费。现实呢,受制于城市道路,人均GDP(决定订单平均金额),配送成本——网约车送餐没戏。更别提高德打车是聚合模式,平台对运力基本没有控制力。

分部业务之间,本地生活饿了么的配送基础设施,本应该和其他分部的业务协作,产生1+1>3的化学反应。比如阿里的自营电商业务(天猫超市等),叠加半小时左右的配送能力,那它的购物体验将直接比肩美团小象超市,可以秒杀京东(NASDAQ:JD)。但是呢,你并不能从天猫超市里找到骑手送货的选项,因为要做到像美团一样即时零售,不仅需要有配送基础设施,还要有前置仓。阿里有即时配送基础设施,但只能服务于外卖,那对于其它业务来说就等于没有。

本地生活、大文娱和所有其它(主要是线下零售)这三大业务分部,虽然年化收入2800亿元左右,但它们一看不到翻盘希望,二不能做到细分第一,三不能创造利润,四无法形成协同效应,该考虑尽早卸下包袱,把核心业务做得更纯粹:“1+6+N”变成“1+4(淘天+国际数字商业+菜鸟+阿里云)”,把略显臃肿的业务架构瘦下来,才能更好的往前走。

【2】“接腿”:海外与Temu好好地掰掰腕子。

对阿里来说,海外的腿它已经很用心的在接了。

2022年阿里国际零售业务很凉,四个季度的同比增长分别为4%、-3%、3%和26%。其中,最后一个季度重拾双位数增长,主要靠Trendyol(阿里收购的土耳其电商)驱动,至于阿里国际零售板块的老大哥速卖通,那年的订单量下降的厉害。国内电商收入停滞的背景下,速卖通整这么一出,如果颓势持续下去,阿里电商业务的腿就彻底废了。

好在拼多多“拉了”老大哥一把,它的出海品牌Temu推出全托管模式——让国内商家能够“傻瓜式卖货”——带来了跨境电商行业整体的繁荣。阿里速卖通瞅准机会,2023年初跟进了全托管模式,订单也迎来爆发,带动阿里国际零售业务全年四个季度分别41%、60%、66%和56%的收入同比增长。

尽管速卖通跟随全托管策略取得成功,但我们也应该看到淘天多次跟随拼多多效果寥寥——跟随拼多多的百亿补贴,阿里扶起一度被边缘化的聚划算再战江湖,发现打不过;后来加码跟随“低价”战略,推出五星价格力体系,只要商家价格低就有流量,学了半年又弱化了低战战略(约等于放弃);跟随“仅退款”,发现高分商家反弹比较大,没能坚持下去,匆匆修改了仅退款策略。

国内外模仿,成败之间的差异在于:拼多多在国内大势已成,再围追堵截也动摇不了它。在海外,全托管虽然相互之间也有竞争,但大体上是跑马圈地,中国商家在解决完销售全链路的问题之后,强大的供应链竞争力击败海外产品带来的红利,所以速卖通能续上命。

但续命可一不可再,若阿里只会在别人栽的大树底下乘凉,跟随有余而创新乏力,不能像PC时代那样引领行业——比如淘宝战胜eBay(NASDAQ:EBAY)易趣的三件套,成立好几年仍坚持免佣金;推出支付宝,建立互信的交易环境;推出阿里旺旺,建立双边沟通渠道。比如开创双十一电商节日。再比如基于电商节的流量脉冲顺势推出云计算业务,等等——那它的海外电商也可能会步国内电商业务的后尘,被shein、Temu这些创新者击败。

好在,阿里速卖通给出了阶段性的接(创)腿(新)方案,今年1月速卖通率先推行“半托管”模式,继Temu之后,再次为跨境电商编年史切割时代。

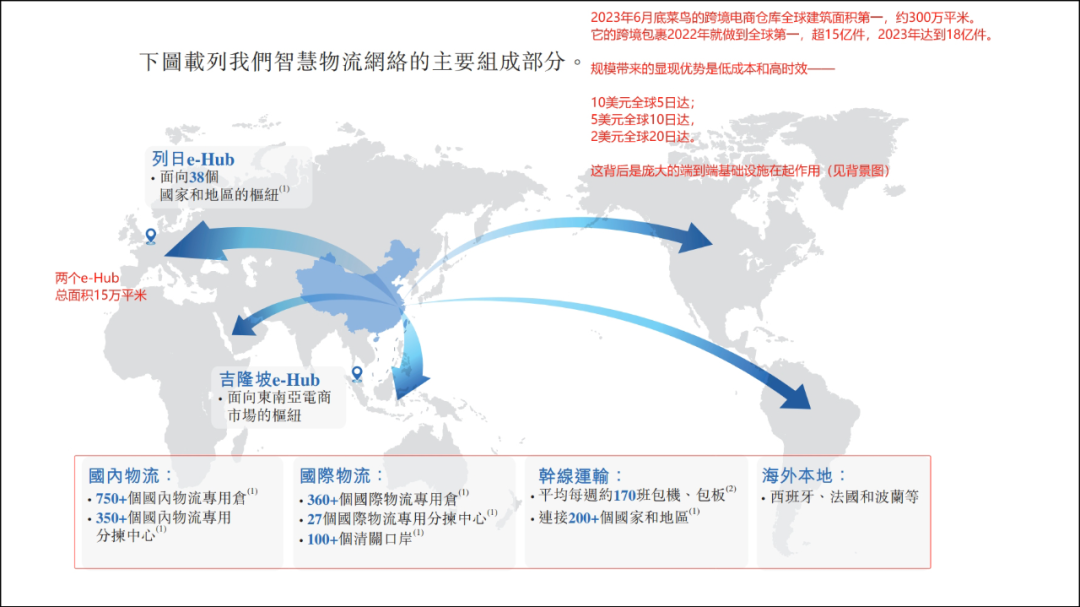

如果说全托管对商家来说是低时效的“一键式”卖货,没有控制权,最终必然演变为低利润率的卷价格竞争。那半托管则是在解决商家的核心痛点:全托管无法覆盖对于利润率有要求的商家和品牌,但让它们直接以POP(自主运营)模式经营海外市场,又面临仓储和物流难以把控和投入过大的核心痛点——但这恰好击中阿里的能力圈,它旗下的菜鸟2014就推出跨境快递业务,其在海外的实力,见下图(信息来自菜鸟IPO招股书)。

拼多多Temu的仓储物流不具备与菜鸟交手的能力,所以它的半托管更多的,是面向已有海外仓的商家和品牌,后者看重的就是Temu搞流量的能力,享受Temu半托管的流量红利,反正谁也不会怀疑赛马如命的拼多多运营大佬们搞流量的能力。

但话说回来,当前每个平台都有流量红利,拼多多在这个层面的优势并不足以拉开特别大的差距,可能这是年初阿里海外零售板块把目标定到850-900亿美元GMV的底气吧。

【3】“接腿”:第二增长曲线阿里云,努力接住AGI时代的泼天富贵。

在过去,阿里之所以被认为与其它电商不同,并不完全是因为电商江湖地位,其第二增长曲线阿里云的潜力是关键因素。

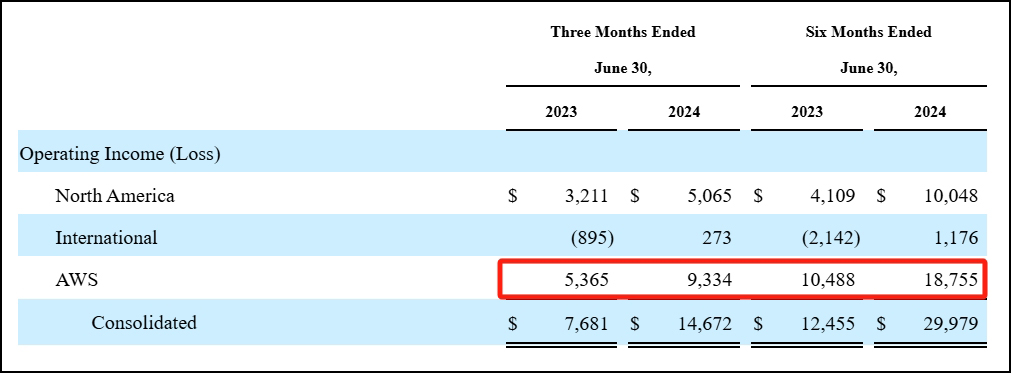

只消翻看亚马逊的财报,你就全都懂了:亚马逊2006年成立的云计算品牌AWS(Amazon Web Services),今年Q2营业利润高达93.3亿美元(营业利润率为35.5%),已经超过亚马逊北美和国际电商营业利润总和的53.4亿美元——亚马逊电商的利润再翻倍才能赶上AWS。

回头看2009年成立的阿里云,外界对它的期许是势头(不是说规模)直追AWS,可现实是2022年Q3至今的8个季度,阿里云的增速在3%-6%徘徊。今年Q2阿里云的EBITA为23.37亿元(可近似看作经营利润,EBITA比率为8.8%),是淘天集团488.1亿元EBITA的5%,这与AWS能扛起亚马逊业绩增长的大旗,完全不具可比性。

阿里云这几年的状况用八个字总结是:增长失速,利润微薄。早些年还说追一下谷歌(NASDAQ:GOOGL)云计算,竞争全球第三大云计算厂商,现在不用提了。

复盘这几年阿里云的业绩不达预期,市场上总能找到诸多因素:

1、公有云基础设施的部分环节无法掌握(懂的自然懂),限制利润和现金流的获取,以及它们带来的正反馈;2、全行业在产业互联网(尤其是传统行业)的进程中赔本赚吆活;3、没有可靠的大模型——微软(NASDAQ:MSFT接入了OpenAI,AWS联手Anthropic,谷歌云自研Gemini之外还集成多个大模型——导致错失第一波AGI的破天富贵;4、国内云市场除了内部玩家,还有AWS和微软云进来抢夺市场,压力山大;5、英伟达(NASDAQ:NVDA)的GPU突然不能买,猝不及防……

能否接上云计算这条腿,是对阿里价值判断最重要的考量,没有之一。

所幸,改变也在发生。AGI时代没有Capex啥也不是,阿里的Capex在快速增加,Q2达到119亿元,同比增长99%,能看到它对云计算市场的企图心——虽然固定资产比例仍旧与那三朵云没法比。同时,阿里云收入增长放缓期间,利润有明显改善,EBITA/收入从2Q22的1.4%提升到2Q24的8.8%——虽然赶不上微软云和AWS,但好歹贴近谷歌云11.3%的经营利润率——能更高效的获得利润才有可能形成正反馈。

未来的云计算战争,热点肯定不是逐渐“水电煤化”的公有云,差异化一定是通过AI技术来实现,从公有云到AIGC驱动的切换过程是时间窗口,阿里接腿的时间窗口。留给阿里的时间,不多了。

本文作者可以追加内容哦 !