重组胶原蛋白,与人类的胶原高度一致,可以被人体直接吸收,使皮肤看起来更加年轻。

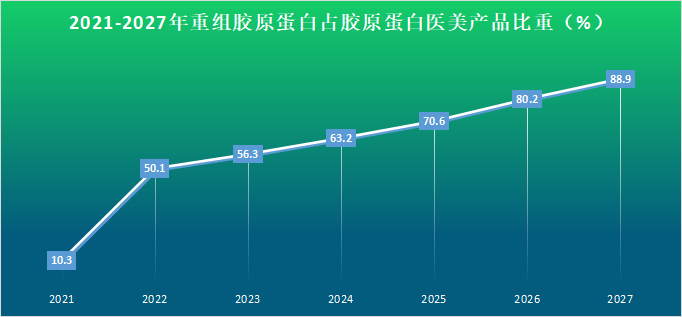

近年来重组胶原蛋白在医美产品中的占比逐年升高,Frost&Sullivan数据预计,至2027年占比将达到88.9%。面对这个赛道的红利,华熙生物、创建医疗和聚源生物等纷纷入局,推动重组胶原蛋白植入剂的研发。

而这个领域的老牌巨头,是号称“重组胶原蛋白第一股”的锦波生物。

锦波生物,主营业务是医疗器械和功能性护肤品,旗下的医美产品“薇旖美”,是以A型重组人源化胶原蛋白植入剂产品为核心的单一材料医疗器械,是国内首个用于医美注射的III型重组胶原蛋白。

这款产品是公司的主要收入来源,具备强大的吸金能力,在2024上半年为公司贡献营收4.79亿,同比增长105%,约占总营收的80%。

由此,整体业绩方面归功于薇旖美的持续放量,表现十分亮眼。

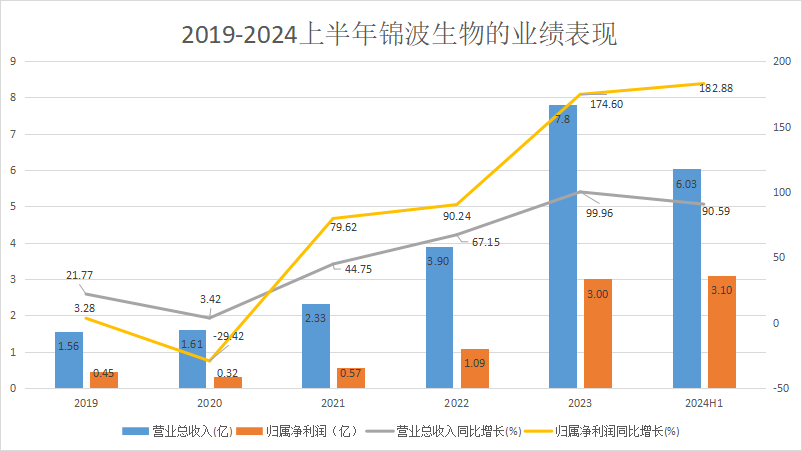

2019-2023年,锦波生物的营收1.56亿增长至7.8亿,年复合增长率49.56%。净利润从0.45亿上升到3亿,2023年的年复合增长率高达110.92%。营收和净利润双双实现了跨越式增长。

2024上半年,实现营收为6.03亿,同比增长90.59%,增速碾压同行业的龙头爱美客、华熙生物和昊海生科。净利润同比大增182.88%,实现3.1亿,已然超越了2023全年,可见业绩增长势头极其强劲。

高增长的背后,锦波生物的优势在哪?

首先,技术方面存在壁垒。

区别于行业传统的动物提取方式,锦波生物的胶原蛋白来源于生物发酵,拥有稳定性很高的164.88三螺旋结构,可以克服动物园胶原蛋白引起的免疫原性风险。

同时,核心技术在主营收入中的占比是100%,依靠包括功能蛋白标准化注射剂研究平台在内的五大核心技术平台实现产业化,高高筑起护城河。

其次,相比玻尿酸,胶原蛋白具备更大的潜力。

在注射美容产品中,玻尿酸也是填充剂的角色。

要知道,玻尿酸会随着被皮肤吸收而“失去效果”,以至于在后续需要越打越多来维持脸部状态。但是玻尿酸中含有胶黏剂成分,会在皮肤内部积累,使得脸部出现肌肉僵硬等副作用。

而重组胶原蛋白是将人胶原蛋白基因克隆再转化到细胞里,并且有组织再生的效果,因此不会产生类似于玻尿酸的后遗症。

其实,由于市场成熟度和竞争的加剧,即使玻尿酸行业整体有望长期增长,但企业依靠这个产品获取增量的难度也在加大。

竞争走向红海,这从玻尿酸巨头华熙生物的业绩滑坡就能看出来。因而胶原蛋白才会被看作下一个利润增长点,吸引起爱美客、昊海生科和华熙生物的加码布局。

最后,与爆款产品“嗨体”不同,薇旖美的赛道更具稀缺性。

薇旖美主要是填充动力性皱纹,比如额头纹和鱼尾纹,而爱美客家的嗨体作用于颈纹。因而彼此形成错位竞争。

嗨体是透明质酸,应用于水光针市场。这个市场鱼龙混杂,抛开不合规的竞争对手,合规的还有华熙生物家同样作用于颈纹的“致润”等,竞争激烈。

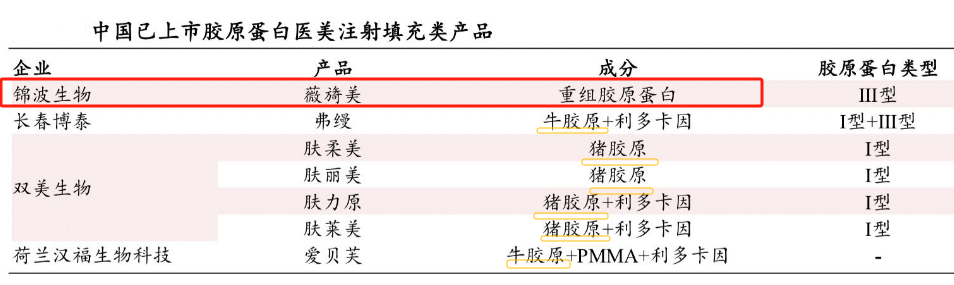

而薇旖美作为重组胶原蛋白,在国内市场可以说是唯一存在。因为目前国内市场获得批准上市的7款胶原蛋白注射产品中,6款都来自动物胶原蛋白。

且相比之下,重组胶原蛋白有更出色的生物相容性,没有病毒性的隐患。

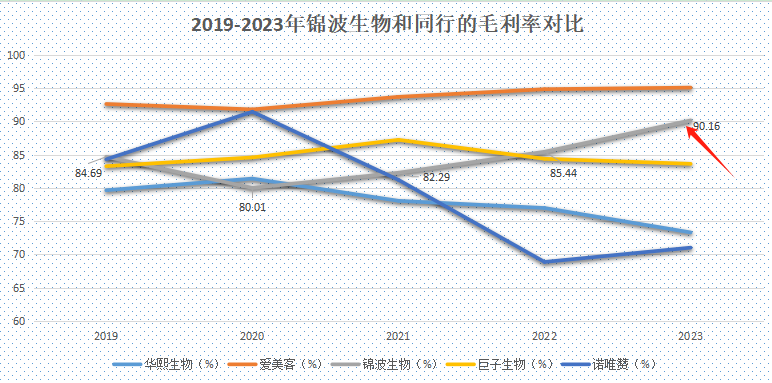

除此之外,盈利能力强劲,毛利率水平远超同行。

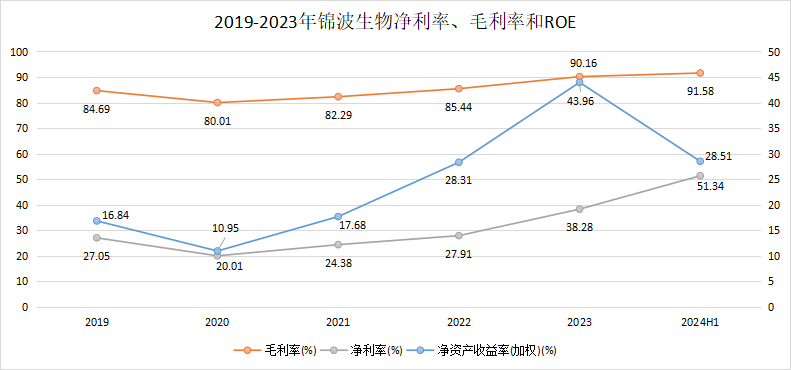

2020年起,锦波生物的ROE从10.95%攀升到2023年的43.96%,大幅超越贵州茅台、爱美客和珀莱雅这些行业龙头,盈利能力着实强劲。

净利率呈稳步增长状态,至2024上半年已经增长到了51.34%,相比2023年同期增长了17%。

毛利率多年来稳定在80%以上小幅攀升,2024上半年已经达到了91.58%,显著高于同行巨子生物、华熙生物,直逼贵州茅台。

未来,我们预计锦波生物的成长逻辑依旧强劲。

第一是主营产品处在增量市场中。

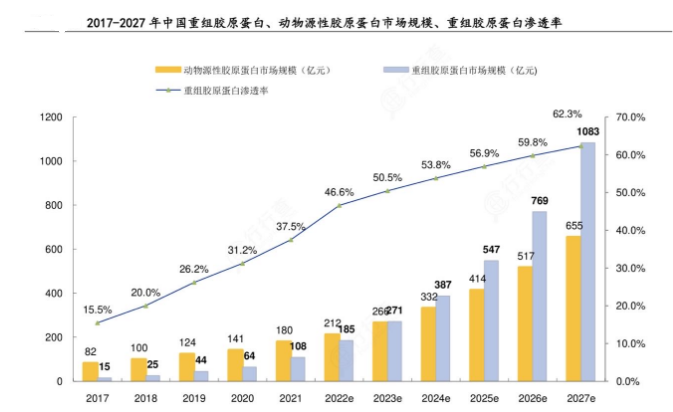

根据数据,重组胶原蛋白的市场需求逐渐扩大。2022年,我国胶原蛋白市场总规模为397亿,预计至2027年将超越1700亿,渗透率超越60%。

这其中的重组胶原蛋白规模为1083亿,占胶原蛋白市场总额的63%。锦波生物作为深耕于这个行业的龙头,会充分享受行业蓬勃发展带来的红利。

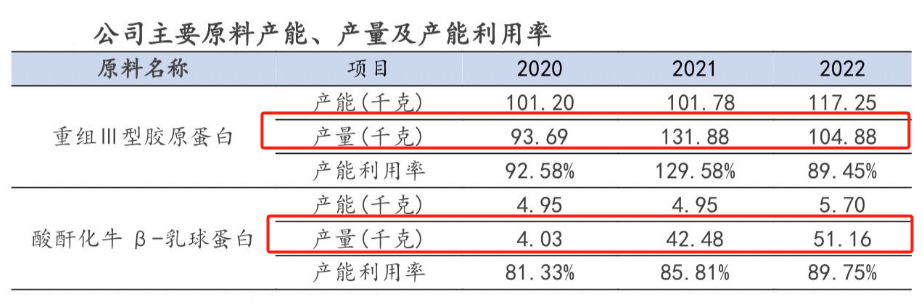

第二是产能结构得到优化,新增产能为业务扩张赋能。

此前,公司存在生产共线的情况,因为公司有8条前端原料生产线和10条终端产品生产线,终端产品的生产线在各类产品生产过程中通用,产能不固定。

2022年公司为了缓解这一局面对产品结构进行调整,增加了附加值较高的医疗器械级别胶原蛋白产量,降低了附加值相对较低的化妆品级别的胶原蛋白产量。

为了推动公司的业务规模扩张,公司计划在锦波产业园新增7条原料产线和5条终端产线。

2023年5月,锦波产业园一期正式投产了两条产线,实现了年产200万支注射级重组人源化胶原蛋白和5000万支A型人源化胶原蛋白无菌化妆品。

2024年8月,公司公告宣布将再次投资2.2亿,来建设新的注射用重组人源化胶原蛋白生产车间项目,强有力地支撑起公司业务的持续放量。

第三是抗HPV(人状瘤病毒)生物蛋白市场广阔。

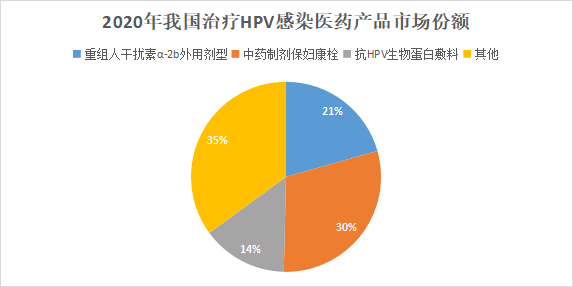

目前国内临床常用来治疗HPV的方法包括重组人干扰素-2b外用剂型、中药制剂保妇康栓和抗HPV生物蛋白敷料。

2020年我国治疗HPV感染医药产品市场主要产品中,锦波生物的抗HPV蛋白市场份额为14.8%,排名第三。

要知道,实验结果显示锦波生物的抗HPV生物蛋白产品相较其他两种的转阴率更高,有效性更加明显,因而有着较强的不可替代性。

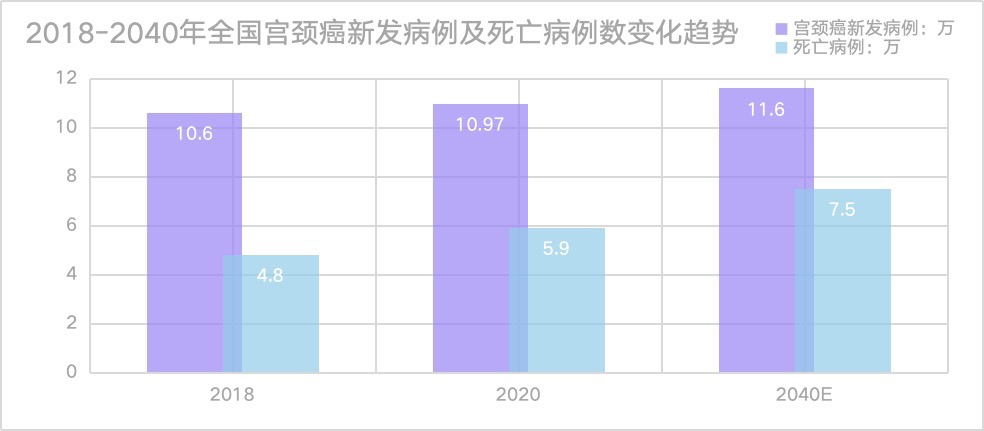

GLOBOCAN数据,2020年国内宫颈癌新发病例10.97万,相比2018年增长3.5%,且99%的宫颈癌与HPV感染有关。

预计到2040年,宫颈癌新发病例数将达11.6万,相比2020年增加5.7%。进而会推动抗HPV蛋白的市场需求增加。

锦波生物的抗HPV生物蛋白产品的毛利率多年来稳定在88%左右,可想而知会随之增加的利润。

总之,近年来锦波生物业绩表现亮眼且盈利能力强劲,未来会充分享受胶原蛋白和抗HPV生物蛋白的市场需求增加带来的红利,后续随着产能落地,公司业绩有望持续高增。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !