来自Wind数据显示,截止2024年8月30日收盘,上美股份(02145.HK)自今年1月1日以来股价涨幅达48.83%,投资回报率居国内化妆品上市公司之首;巨子生物紧随其后,涨幅为18.26%,港股上市化妆品公司均表现优异。

不仅投资回报率高,今年以来上美股份整体呈“高增长、高股息、高回报”的三高投资价值态势。

首先是高增长。8月22日,上美股份对外发布2024年中期业绩公告,整体实现营收、利润大幅增长。公告显示,2024年上半年上美股份实现收入35.02亿元,同比增长120.7%;净利润4.12亿元,同比增长308.7%;毛利26.80亿元,同比增长144.6%;毛利率76.5%,同比增长7.5个百分点。

另来自第三方数据统计,2024上半年国内美妆企业TOP10企业中,上美股份营收和净利润增幅均排第一,成为当之无愧的黑马选手,强势突起,增长动力十足。

上美股份业绩公告同时显示,2024年上半年上美股份主力品牌韩束再创新高,实现营业收入29.27亿元,同比增长184.7%;第二增长曲线newpage一页高歌猛进,营收1.61亿元,同比增长173.2%。韩束收入多渠道快速增长及newpage一页销售业绩的大幅提升,促进了上美股份营收、利润的大幅增长。

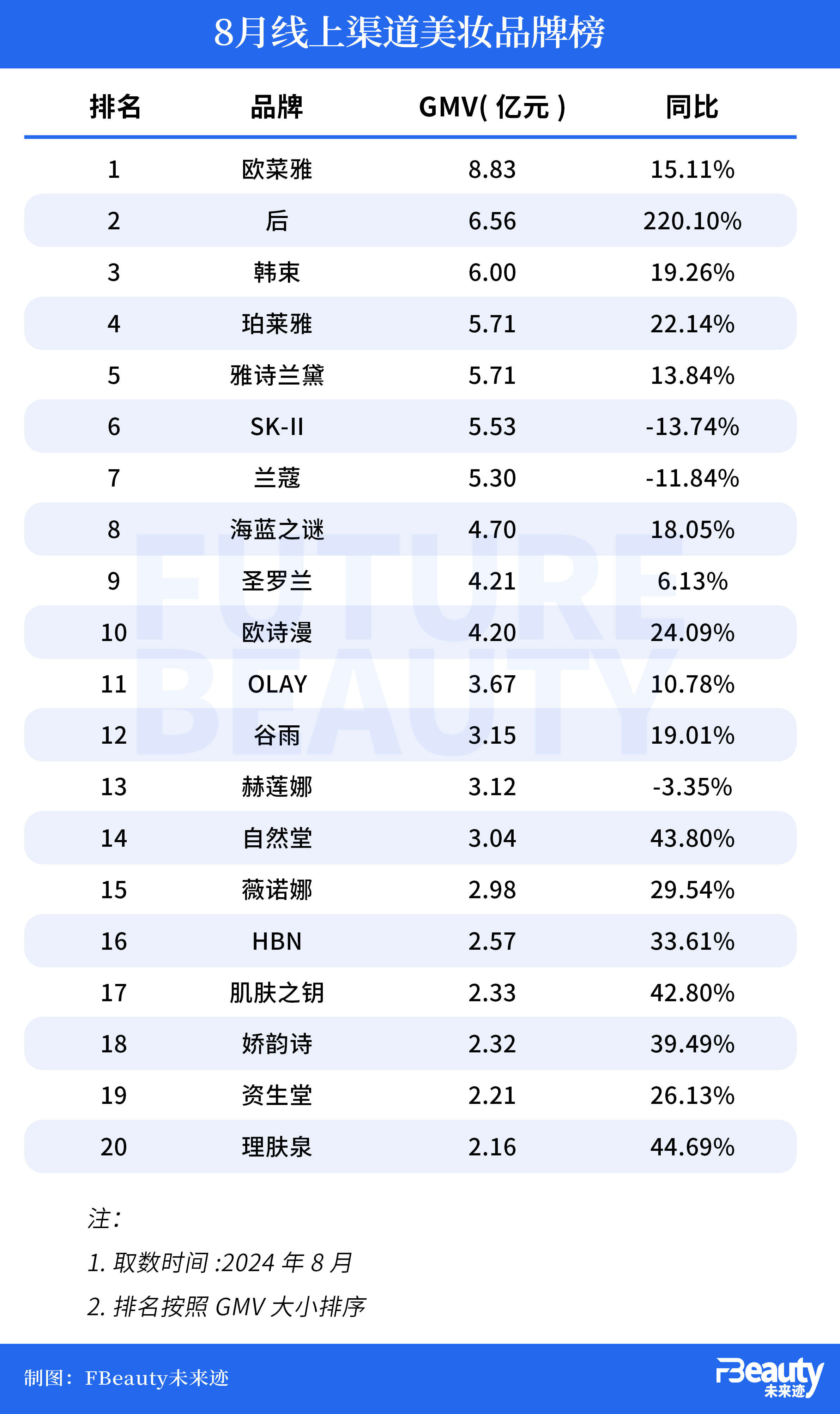

值得注意的是,根据飞瓜数据显示,在刚刚结束的8月,韩束依旧以超4.49亿元的GMV大幅优势,位列抖音美妆品牌榜TOP1,2024年已连续8个月将抖音美妆类目TOP1收入囊中。且不仅抖音,青眼数据显示,8月韩束也摘得线上渠道国货美妆品牌榜第一,业绩持续高增。

以聚焦战略跑赢周期,打造企业长期主义价值。目前,上美股份已形成“一超多强、齐头并进”的品牌矩阵,并通过“超级品牌+第二增长曲线”的可持续增长模式,在多渠道释放强大势能,为上美股份业绩高增提供高企业动能。

从宏观角度来看,中国美妆市场正呈现出“追赶超越”新格局,上美股份无疑展现出了头部效应和规模效应:增速第一、体量第二,韩束的极大的增长空间以及多品牌布局的想象空间……这些企业优势无疑为上美股份带来可持续的增长动力。未来,相信在研发、生产、供应链等多维度的共同发力下,上美股份将持续夯实企业长期价值,引领国货美妆的高质量发展。

其次是高股息。基于上美股份的业绩高增,持续投入科研等战略维度的全面发力,企业盈利能力稳中向好,公司派息分红比例持续走高——2024年上半年基本每股盈利1.01元/股,同比增长304.0%;2024年上半年每股宣告股息0.75元/股,派息总金额高达3.0亿元,股息率达4.5%。另外,2024年以来,实控人及多位董事累计增持超3500万港币,显然管理层对公司前景非常有信心。

由高增长和高股息的推动,带来了上美股份投资的高回报。48.83%的高投资回报率,就是最好的佐证。对此,资本市场对上美股份表示了充分的肯定。中金、华泰等知名券商机构近期纷纷给予上美股份买入评级,肯定其“高增长、高股息、高回报”的三高长线投资价值。

本文作者可以追加内容哦 !