什么是好生意,什么是好公司?

可能很多投资者会从商业模式,未来发展等方面去考量,但这些表述都比较虚。

相比而言,用毛利率去衡量好公司对大多数投资者来说更加通俗易懂,并且非常容易操作,因为毛利率是一个可以量化的指标。

那么,什么标准算高毛利率呢?

保守来看,好公司的毛利率至少不低于30%,30%以上,越高越好。

巴菲特对毛利率的要求更严格—不低于40%,低于40%,说明行业竞争激烈,激烈的竞争容易削弱公司的盈利能力。

当然,像茅台这种超过90%毛利率的公司属于绝对的稀缺资源,翻遍整个市场也很难找几家能与其相提并论的公司,这种公司可遇不可求。

茅台的高毛利是凭借强大的品牌效应,就宛如奢侈品一样;而像芯动联科、华大九天、臻镭科技等则是靠绝对的技术实力,无可替代的产品打造出深厚的护城河,同样取得了80%以上的高毛利。

除此之外,医药行业也是一个比价容易寻找高毛利率公司的行业。

一方面,医药行业最大的成本是研发成本,一旦研发成功,其生产成本几乎可以忽略不计。

另一方面,医药属于绝对的硬刚需,医药公司掌握产品定价权,低成本高定价,高毛利自然可以得到保障。

像恒瑞医药、百利天恒、艾力斯等,毛利率都在80%以上,甚至可以达到90%。此外,医药行业中还有一家业务模式一本万利,毛利率常年在80%以上的公司—英诺特。

英诺特成立于2006年,是一家专注于POCT快速诊断产品的高科技生物医药企业,扎根POCT快速检测领域,以呼吸道病原体检测和多项病原体检测为特色。

目前,英诺特产品已覆盖呼吸道病原体、肠道病毒系列、肝炎等传染病系列、优生优育及性病等多个检测领域。

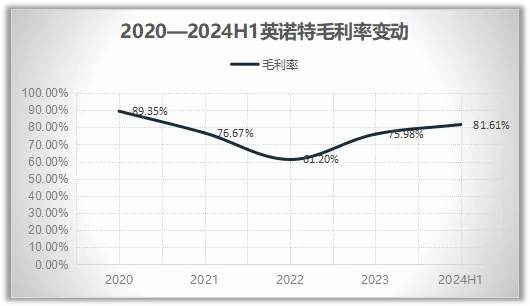

从近五年的毛利率来看,英诺特毛利率呈现出先降后升的态势,但整体基本都保持在75%以上,2020年甚至接近90%。

那么,英诺特是如何保持如此高的毛利率呢?

1、高毛利产品销售占比高

在过去的一段时间里,如2020年,公司的高毛利产品(如新冠产品)销售占比较高,这直接拉高了公司当年的整体毛利率水平。

虽然新冠产品收入在后续年份有所减少,但呼吸道系列-非新冠产品依然保持较高的毛利率,如2024年上半年其毛利率达到82.87%。

2、核心原材料自产,成本控制能力强

英诺特自2006年建立之初便涉足体外诊断原料研发和供应业务,目前公司建立的细胞和病原体培养平台可进一步巩固相关业务能力。

看官别走,点个关注:洞察经济趋势,把握投资机会!

这一方面能够解决公司产品的原料来源并降低生产成本,提高公里毛利率。

另一方面也可为行业中的其他公司提供产品注册和生产过程中的相关原料并贡献业绩增量。

英诺特超高的毛利率确实带来了业绩的显著增长,预期兑现非常及时。

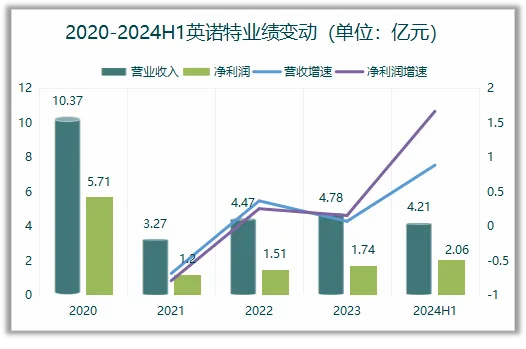

近几年来,2020年英诺特的业绩出现过爆发式增长,这主要是公司当时吃到了新冠检测的巨大红利,具备一定的偶然因素。

在此之后,英诺特的业绩一直保持稳健的增长,净利润从1.2亿增长到2023年的1.74亿。

2023年三季度,英诺特营收出现了一定程度下降,2023年秋季,确实流行性呼吸道疾病消停过一阵子。

但是大致从10月起,以肺支为代表的多种呼吸道传染病,又开始大规模流行起来,英诺特的业绩也因此变的强劲,第四季度营收达到了近2亿,甚至超过了第一季度。

今年上半年,英诺特实现营收4.21亿元,同比增长88.33%;净利润2.06亿元,同比增长166.45%,已经超过去年全年,业绩再次迈上一个台阶。

分产品来看,2024年上半年公司主营业务中,呼吸道系列产品收入4.12亿元,占营业收入的97.74%;优生优育系列收入0.02亿元,同比下降20.65%,占营业收入的0.51%;呼吸道系列-新冠产品收入0.02亿元,占营业收入的0.41%。

英诺特的业务模式无疑属于暴利,检测试剂的成本很低,不需要太大的固定资本投入,这就导致公司资产负债表相当健康。

从家底方面来看,英诺特总现金占总资产比例从65%提升到了86%,公司“穷”的只剩下钱,资产负债率仅仅5%。

那么,接下来英诺特业绩是否能够持续释放呢?

1、需求端,呼吸道检测处于爆发初期

呼吸道系统疾病的症状大多类似,但其病理病程和治疗方法可能存在显著差异,因此通过呼吸道病原体检测试剂快速、准确地完成鉴别诊断,对于后续的针对性治疗非常重要。

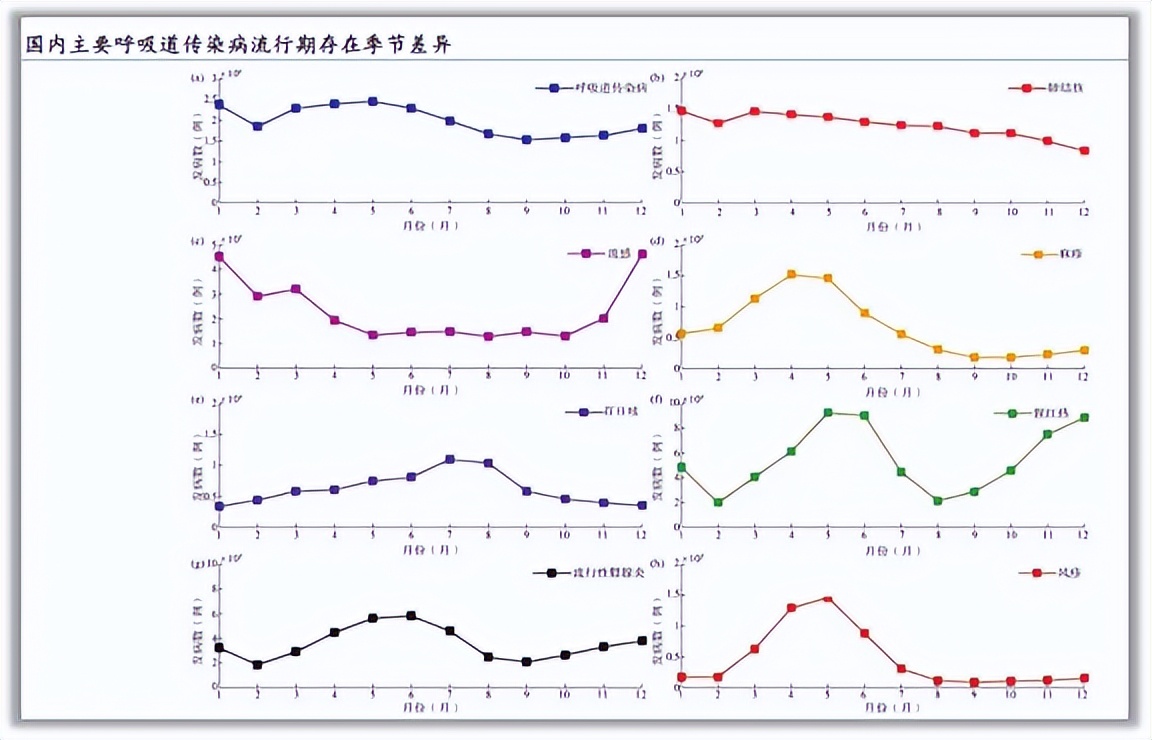

现在天气转凉,逐渐步入冬季,各类呼吸道疾病进入爆发期。

数据显示,流感在冬春季发病率较高且12月和1月为发病高峰,麻疹和风疹在4-5月达到发病峰值,猩红热分别在5-6月和11-12月较为高发,流行性腮腺炎在5-6月较为流行,肺结核在1-4月的发病率相对较高,临床对于呼吸道传染病的鉴别诊断需求将持续全年。

2、市占率第一,技术壁垒高

英诺特2015年取得呼吸道病原检测产品注册证,2017年成为呼吸道病原胶体金检测的绝对头部,最终2019年一跃成为市占率最高的厂商。

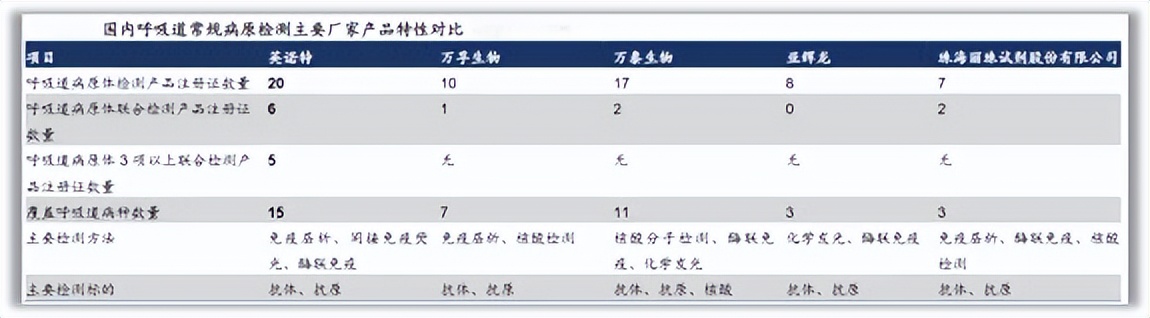

根据公司公告,公司检测产品截至23年底已覆盖近20种呼吸道病原体,境内拥有26项呼吸道系列注册证/产品备案证,其中包括多款国内独家呼吸道联检产品。

由于联检产品需要确保各待检病原体在检测过程中均保持高灵敏度和高特异度,厂家从开始研发到最终成功上市一般至少要经历4-5年的较长周期,因此具备极强的技术壁垒。

在这方面英诺特具备很强的优势,其联检产品数量远超万孚生物、万泰生物、亚辉龙等其他同类公司。

综上所述,英诺特身兼技术优势和市场优势,在国家对生物医药产业的支持力度不断加大的大背景下,英诺特等高科技生物医药企业具备更好的发展环境。

此外,呼吸道传染病等公共卫生事件的频发也促使市场对快速诊断产品的需求增加,为英诺特等企业提供了广阔的发展空间。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !