距离2024年6月29日,宁夏盾源聚芯半导体科技股份有限公司(下称:盾源聚芯)更新提交完财务资料,截止目前已经过去了74天,其IPO审核推进却迟迟未能获得进一步的进展。

慧炬财经注意到,盾源聚芯是在2022年7月19日与辅导机构东方证券签署了上市辅导协议,11个月零11天后的2023年6月30日,盾源聚芯便向深交所递交了主板上市申请并获得受理。

形成鲜明对比的是,与其同日申报深交所主板的另外一家企业——嘉立创于2024年2月5日刚刚回复完首轮问询,迄今为止深交所还未对其发出第二轮审核问询函,相较来看,盾源聚芯还是比较幸运的。

作为一家主要从事硅部件和石英坩埚的研发、生产和销售的企业,成立于2011年4月20日的盾源聚芯产品以半导体相关的硅部件及材料、半导体坩埚产品为主。

此次IPO,盾源聚芯计划通过发行不超过6,238.1174万股以募集12.96亿元资金投向硅部件生产线新建项目、石英坩埚生产线升级项目、盾源聚芯研发中心建设项目、全球营销网络建设项目、现有厂房购置款支付和补充流动资金等六大项目,其中2亿元用于补充流动资金。

在一年零两个多月的时间里,盾源聚芯虽然经历了深交所连续两轮审核问询函的追问,但尚未走到落实审核中心意见环节,其最终能否获准上会接受深交所上市委关于其"是否符合上市条件"的表决也还不得而知。

但需要关注的是,盾源聚芯于2024年3月1日成功回复完深交所下发的第二轮审核问询120天后,又更新了新一轮财务数据,继续向闯关A股主板上市发起了冲击,这份执着精神就十分可嘉。

据盾源聚芯此次主板IPO的申报材料显示,其选择的上市标准为《深圳证券交易所股票上市规则》第 3.1.2条第一项标准规定的“最近三年净利润均为正,且最近三年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6000 万元,最近三年经营活动产生的现金流量净额累计不低于1亿元或者营业收入累计不低于 10 亿。”

而在2024年4月30日,深交所对《深圳证券交易所股票上市规则》进行了修订,将上市申报标准第(一)项修改为"最近三年净利润均为正,且最近三年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近三年经营活动产生的现金流量净额累计不低于2亿元或者营业收入累计不低于15亿元"。

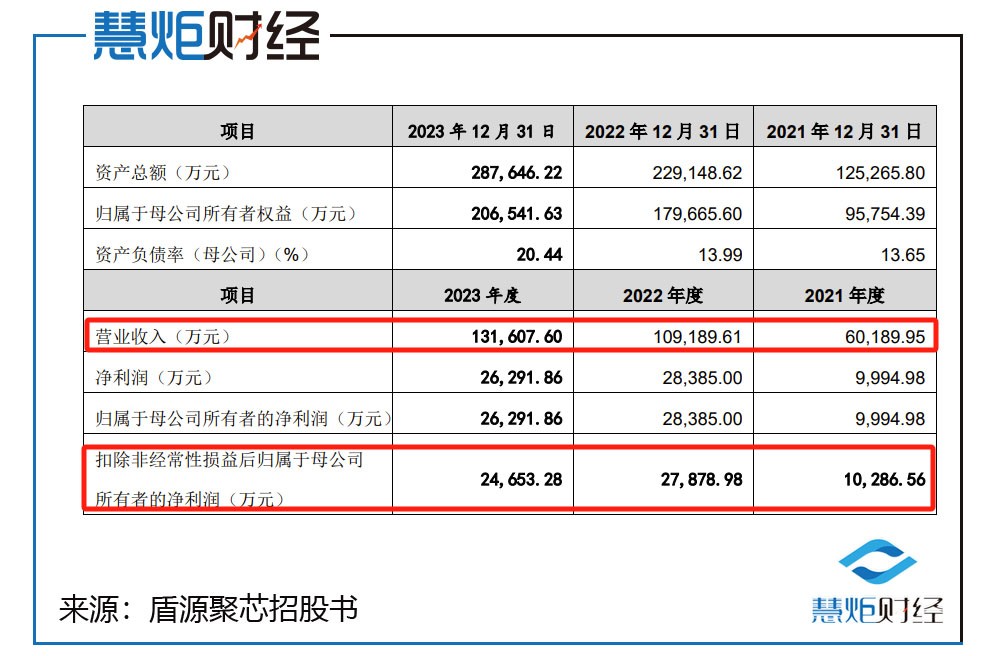

虽然盾源聚芯2023年年报显示,其扣非净利润为24,653.28万元,已经远远超过深交所主板上市的盈利要求。

但纵然如此,不得不说的一个事实是,在2023年中,盾源聚芯已经持续增长数年的扣非净利润却突然首现下滑,这无疑对其上市带来了不小的挑战。

慧炬财经注意到,自2021年,盾源聚芯扣非净利润突破亿元大关达到1.03亿元暴增了743.28%后,其扣非净利润的增速明显大幅放缓。

最新招股书数据显示,在2022年和2023年中,盾源聚芯扣非净利润分别为2.79亿元、2.47亿元,同比增幅分别为171.02%、-11.57%。

不过在二轮问询回复中,就2023年财务数据,盾源聚芯给出的另外一组数据显示——2023年营业收入131,759.46万元,同比上涨了20.67%,扣非净利润24,816.25万元,同比下滑了10.99%。

令人奇怪的是,在盾源聚芯2024年6月29日最终公布的2023年年报中,盾源聚芯营业收入却变成了131,607.60万元,低于此前数据的131,759.46万元;扣非净利润为24,653.28万元,也是低于此前的24,816.25万元,与其在此前二轮问询回复中披露的数据存在差异,这是为什么呢?

虽然数据出现了差异,但事实上,盾源聚芯业绩增速放缓在此前就有迹可循。

在2023年上半年,受半导体行业整体周期性波动影响,在硅部件业务、Hana硅部件业务同比下降了28.29%、21.63%的背景下,盾源聚芯实现营业收入5.82亿元,仅同比增长了5.59%,而此前其2020年至2022年三年间营收复合增长率可是高达103.88%。

"虽然早几年盾源聚芯业绩表现不错,但去年营收增速大幅放缓,尤其是扣非净利增速还同比下滑了11.57%,这不得不让人对其业绩稳定性产生了怀疑,而截止目前盾源聚芯还未公布2024年中报数据,其业绩增速如果仍未恢复,盾源聚芯此番主板IPO前景的不确定性将会陡增。",深圳一位资深保荐代表人告诉慧炬财经。

去年深陷增收不增利颓势

扣非净利增速突然首现下滑

事实上,盾源聚芯有机会闯关IPO,与其在2021年时营收暴涨直接相关,这也是其此次主板IPO最大的底气所在。

数据显示,在2020年至2023年中,盾源聚芯当期营收分别为2.63亿元、6.02亿元、10.92亿元、13.16亿元;当期扣非净利润分别为1219.82万元、1.03亿元、2.79亿元、2.47亿元。

慧炬财经统计发现,2021年、2022年、2023年,盾源聚芯营收同比增幅分别为129.14%、81.41%、20.53%,扣非净利润同比增幅分别为743.28%、171.02%、-11.57%,业绩增速大幅放缓,这也使得盾源聚芯营业收入复合增长率由2020年至2022年三年间的103.88%下降至2021年至2023年的47.87%,扣非净利润复合增长率也由2020年至2022年三年间的378.07%下降至2021年至2023年的54.81%。

针对于此,在二轮问询中,深交所就要求结合半导体及光伏行业发展趋势、同行业可比公司业绩变动、通过客户认证情况以及新客户拓展情况等,说明经营业绩的稳定性。

而在此前的首轮问询中,深交所就对其收入快速增长的可持续性提出了质疑,要求说明是否存在下滑风险。

众所周知,A股主板的定位是要突出'大盘蓝筹'特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

慧炬财经注意到一个不容忽视的细节是,在招股书中被盾源聚芯着重强调的"经过10年的积累和经营,已成为中国本土最大的硅部件生产商,在全球竞争力较强"的表述引来了深交所的质疑,要求说明认定依据及其充分性,是否存在夸大表述。

而即使盾源聚芯有效证明了自己是"中国本土最大的硅部件生产商",但其是否符合A股主板大盘蓝筹经营业绩稳定性的指标要求也是其不可回避的重要问题。

"虽然目前盾源聚芯尚未公布2024年中报及全年盈利数据预测,但在2023年盾源聚芯已经出现了明显的增收不增利颓势,如果这种势头在2024年上半年不能有效缓解反而进一步恶化的话,无疑会使得盾源聚芯IPO推进的速度进一步放缓。",上述资深保荐代表人分析指出。

关联交易曾两次突破30%红线

独立性被反复诘问

此外,有关盾源聚芯关联交易占比曾经触及30%红线的情形格外惹眼,而萦绕在此前的两轮问询中,就是关于其关联交易以及由此导致的独立性的质疑。

在来自深交所的两轮问询中,有关关联交易问题,被交易所反复提及诘问,针对被问及未来是否存在减少关联交易发生的具体措施及其可行性,盾源聚芯就表示对关联交易进行持续规范,逐步将关联方间接销售调整为面向终端客户的直接销售。

众所周知,30%是拟上市企业关联交易占营业收入比例的红线所在,如果超过30%则可能被监管层认定其独立性存疑。

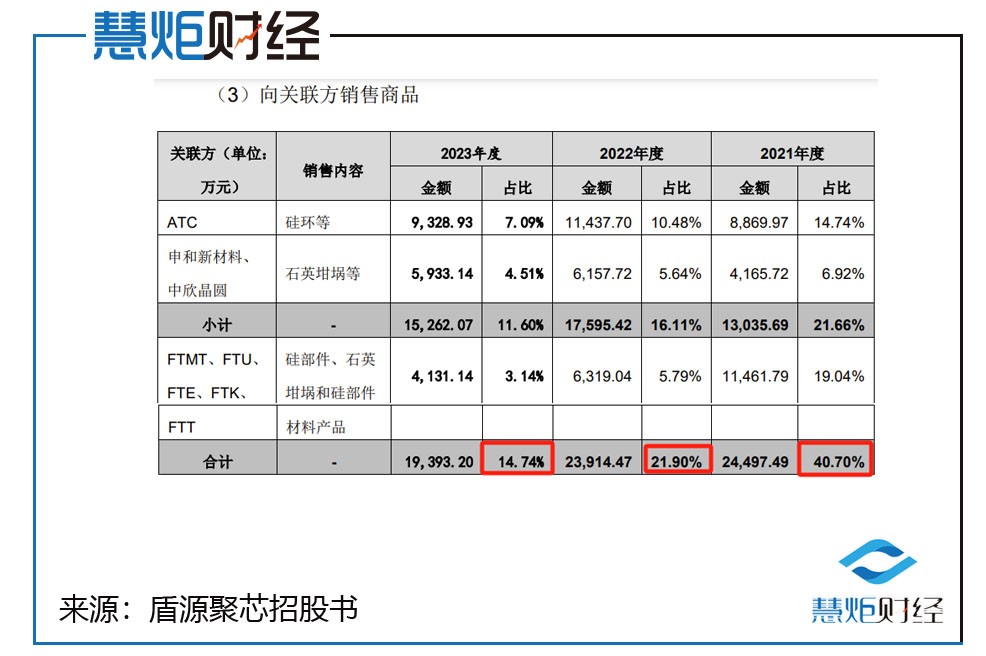

而据盾源聚芯招股书披露的数据显示,在2020年和2021年其向关联方销售商品占营收比超过了30%分别达到了70.52%、40.70%,虽然在此后的2022年和2023年分别下降至21.90%、14.74%。

值得注意的是,盾源聚芯间接控股股东为日本上市公司日本磁控,其在中国通过杭州热磁、上海申和控制各业务板块的经营主体。

数据显示,2020至2023年,源聚芯向关联方ATC销售硅环等产生的收入分别为0.71亿元、0.89亿元、1.14亿元、0.93亿元,分别占当期营业收入的27.08%、14.74%、10.48%、7.09%;通过日本磁控控制的境外关联方(FTMT、FTU、FTE、FTK、FTT)间接销售商品收入分别为0.87亿元、1.15亿元、0.63亿元、0.41亿元,分别占当期营业收入的33.08%、19.04%、5.79%、3.14%。

而在2020年至2023年,盾源聚芯通过关联方获得的收入合计为1.85亿元、2.45亿元、2.39亿元、1.94亿元,更是分别占当期营业收入的70.52%、40.7%、21.91%、14.74%。

同期间,盾源聚芯接受关联方服务计提的销售佣金及服务费金额分别为513.34万元、3,023.66万元、6,368.88万元、4,178.97万元;而2020年至2023年上半年,盾源聚芯涉及佣金及服务费支付的销售收入金额分别为8,808.24万元、25,947.33万元、59,660.25万元、18,736.67万元,分别占当期营业收入的33.53%、43.11%、54.64%、32.19%。

针对关联交易高企,有关其是否具有经营独立性,是否具备独立市场开拓能力,便成为了首轮问询中盾源聚芯被监管层重点拷问的问题所在,到了二轮问询中,监管层又在追问其确保独立性所采取的措施及其有效性。

而针对不菲的佣金问题,深交所在2023年7月26日下发的首轮问询中,就问及收取佣金及服务费是否符合行业惯例,关联方收取销售佣金及服务费的定价依据及其公允性,与同行业可比公司的差异情况及合理性。

在2024年1月16日,深交所对盾源聚芯下发了第二轮审核问询函,其又在追问关联销售与涉及佣金及服务费支付的销售收入合计占比较高对公司独立性的具体影响,对关联方是否存在重大依赖,是否存在体外支付销售服务费或其他利益输送的情形。

"虽然盾源聚芯关联交易营收占比在过去的两年中已在逐步降低且去年已降至14.74%,这无疑对其IPO推进是有力的支撑,但其2024年的关联交易占比能否一如2023年得到有效控制以证明具有显著持续的独立性,还有待其最新财务数据来检验。"上述资深保荐代表人进一步分析指出。

历尽千辛回复完两轮问询,又熬过了史上最严财报更新季,业已更新完最新财务数据、去年扣非净利增速又突然下滑的盾源聚芯还需要多久才能走到落实审核中心意见环节,慧炬财经将持续关注!

本文作者可以追加内容哦 !