世界上没有免费的午餐

作者:郑敏芳

编辑:松壑

近期,正在处于北交所上市审核阶段的丹娜(天津)生物科技股份有限公司(下称“丹娜生物”)申请延期回复二轮问询,计划至9月23日提交审核问询回复。

作为一家体外诊断企业,丹娜生物的业绩已经足具规模。2022年、2023年收入分别为2.95亿元、2.37亿元,同期归母净利润分别为0.45亿元、0.78亿元。

这不是丹娜生物首度叩门资本市场。

早在2020年,丹娜生物就向科创板发起冲刺,但不到3个月便主动终止IPO。

此次上市,丹娜生物拟募资5亿元,较此前科创板IPO提升了近1/4,主要投向“总部基地建设”、“新产品研发”和补充流动资金三大项目。

丹娜生物此番上市的两大争议在于:

一是丹娜生物的销售模式中涉及以免费的形式向客户投放设备以带动诊断试剂的销售,但今年7月中纪委发文指出“接受附带定向采购条件的设备‘捐赠’,行为本质系为‘捐赠’方谋取商业利益并收受财物”。

这或许给丹娜生物的销售模式合规性带来争议,正受到关注。

二是疫情期间,丹娜生物的重要收入源自新冠检测试剂等应急业务。自沪深交易所指出要对核酸检测项目从严监管后,2023年沪深市场再无体外诊断企业上市。

如此背景下,丹娜生物若能够顺利登陆北交所,或许给同业提供一定的参考。

01

“投放模式”红与黑

丹娜生物的上市之路可谓一波三折。

早在2020年11月,丹娜生物就在中信证券的保荐下向上交所递交了科创板IPO申请,但不到3个月便主动撤回了申报材料。

对于“上交所三月游”的原因,丹娜生物解释称彼时经营规模有限,因此决定待到经营规模扩大后再择机申报。

作为科创板IPO的最后一年报告期,2019年丹娜生物的收入为1.05亿元。

不过如今丹娜生物的业绩已经有了显著的提升。

2023年收入、归母净利润分别达到2.37亿元、0.78亿元。

2023年10月,丹娜生物挂牌新三板,此后向北交所发起冲刺。

不过丹娜生物并未继续与中信证券合作,而是转投招商证券怀抱,如今已进入2轮问询。

但由于回复内容工作量较大,丹娜生物已经申请延期至9月23日之前提交回复。

丹娜生物主要从事侵袭性真菌病血清学早期诊断及其它病原微生物体外诊断产品销售,可以分成诊断试剂和仪器。

试剂类产品是丹娜生物的主要收入来源,2023年创收2.1亿元,占比为88.61%。

仪器类产品对于带动试剂销售,具有重要意义。

销售过程中,丹娜生物采取试剂和仪器联动销售的模式,即通过向客户出售、租赁和投放仪器,以建立稳定的合作关系,进而带动体外诊断试剂的销售。

投放仪器是指将仪器免费提供给客户使用,客户拥有使用权,但丹娜生物仍拥有仪器的所有权。

兼容性方面,丹娜生物所提供的诊断试剂主要与其所提供的特定型号酶标仪绑定。

“部分类型的体外诊断试剂需与仪器配套使用,体外诊断企业主要通过出售和投放仪器,与客户建立稳定的合作关系,进而带动体外诊断试剂的销售。”丹娜生物表示。

这确实是体外诊断行业普遍存在的现象。

例如科美诊断(688468.SH)在半年报中就明确指出,其通过向医院投放医疗设备并通过经销商向相关医院销售与其医疗设备相匹配的检测试剂获取销售收入。

浩欧博(688656.SH)也表示通过采取投放仪器模式,可以扩大终端仪器装机量,带动试剂销售。

但这一销售模式正在面临争议。

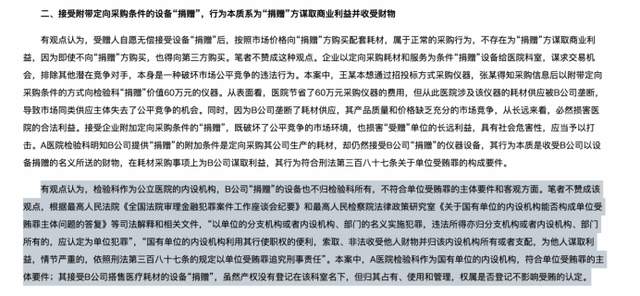

今年7月,中纪委官网发表《以案明纪释法丨接受医疗设备“捐赠”后定向采购相关服务如何定性》文章,对体外诊断行业通行的“设备+仪器联动销售模式”提出了不一样的看法。

文中,A医院的检验科本计划通过招投标方式采购两台全自动免疫荧光分析仪,但B公司和检验科科长口头约定以捐赠的名义向检验科提供价值60万元的上述仪器,条件是A医院须从该公司购买其“捐赠”仪器所用的耗材。

双方未签订捐赠协议,检验科亦未对“受赠”仪器办理财产登记手续。

按照行业惯例的理解,检验科自愿无偿接受设备“捐赠”后,按照市场价格向设备方购买配套耗材,属于正常的采购行为,因为即使不向设备方购买,也得向第三方购买,因此不存在商业贿赂行为。

但上述纪委文章并不认同该观点,并强调A医院检验科作为国有单位的内设机构,接受B公司搭售医疗耗材的设备“捐赠”,虽然产权没有登记在该科室名下,但归其占有、使用和管理,权属是否登记不影响受贿的认定。

“接受附带定向采购条件的设备‘捐赠’,行为本质系为‘捐赠’方谋取商业利益并收受财物。”文中指出。

如此来看,免费向医院投放设备与定向采购耗材绑定,则存在被认定为商业贿赂的可能性。

销售模式的合规性问题是否会给丹娜生物上市带来挑战,市场正在持续关注。

02

“全村”的希望

丹娜生物的诊断试剂具体可分成酶联免疫法、酶动力学和免疫层析法系列。

2020年至2022年,免疫层析法试剂收入从0.47亿元火速增长至1.43亿元,比重更是从28.40%提升至48.44%。

这主要受到疫情影响,免疫层析法试剂中的新冠检测试剂等应急业务销售大幅增长,带动了丹娜生物收入规模的迅速扩大。

2022年,丹娜生物的收入达到2.95亿元,较2019年增长了180.95%。

但随着疫情因素退潮,丹娜生物2023年收入缩水至2.37亿元,同比下滑了19.78%。

“主要系2023年市场对应急业务产品需求下降,应急业务收入大幅下降所致。”丹娜生物表示,“2023年占比已经下降至较低水平,发行人未来营业收入受应急 业务影响极低。”

但由于疫情之后各地流感多发,进而催生了市场对于呼吸道病原体检查的需求,丹娜生物的常规业务试剂收入持续增长,这在一定程度上抵消了应急业务下滑的影响。

“2023年先后出现甲型 H1N1流感、呼吸道合胞病毒感染、肺炎支原体感染、甲型H3N2流感和乙型流感病毒等呼吸道传染病的流行,感染人群较往年出现较大幅度增长。”丹娜生物表示。

2023年,丹娜生物的常规业务收入为2.30亿元,占比已超9成。

流感多发存在一定的偶发性,丹娜生物的业绩增长态势能否持续仍待观察。

此番丹娜生物冲刺北交所,或许也给同业提供一定的参考。

自2022年11月沪深交易所表态将对核酸检测项目从严监管后,体外诊断试剂企业菲鹏生物股份有限公司、杭州微策生物技术股份有限公司、翌圣生物科技(上海)股份有限公司均主动终止了IPO之旅。

2023年,再未有体外诊断试剂企业登陆沪深市场。

此后有企业选择转战新三板。例如丽珠集团(000513.SZ)子公司珠海丽珠试剂股份有限公司本计划奔赴创业板,但还是改道新三板,计划择机申报北交所。

但目前丽珠试剂仍未向股转系统递交挂牌申请。

若丹娜生物顺利登陆北交所,或许也将给同业注入强心剂。

本文作者可以追加内容哦 !