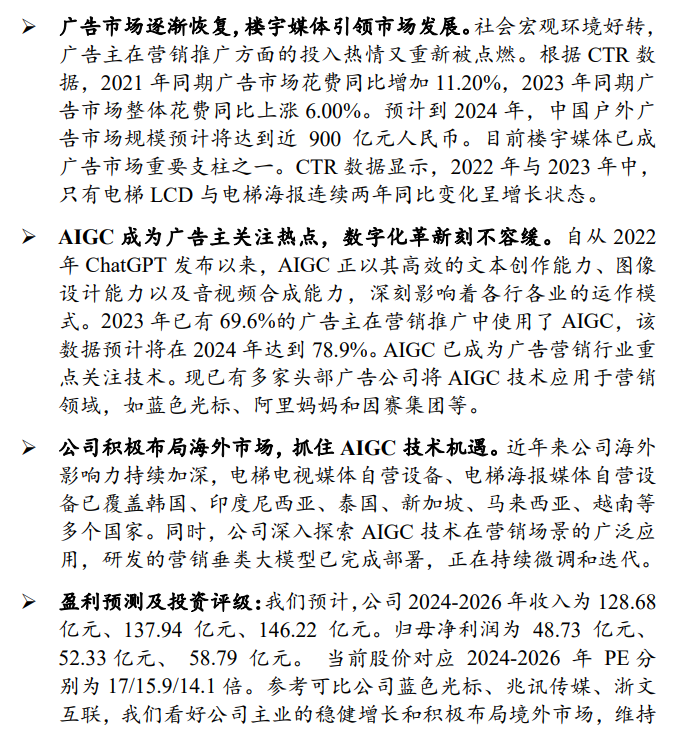

分众传媒作为楼宇媒体领军者,业绩波动回升。公司成立于 2003 年,创设了电梯媒体广告模式,目前已构建国内最大的城市生活 圈媒体网络。

公司产品以楼宇媒体(主要包括电梯电视媒体、楼 宇海报媒体)和影院银幕广告媒体为主。2020-2023 年楼宇媒体 作为公司最主要的业务,持续四年营业收入占总营业收入 90%以 上。

随着广告市场需求的逐步恢复,公司的独特价值获得越来越 多品牌广告主的认可,主营业务业绩逐渐回暖。2023 年公司营 业收入达到 119.04 亿元,同比增长率为 26.30%;销售毛利率为 65.48%,同比增加 5.77pct。

“买入”评级。核心假设:

(1)楼宇媒体:公司作为楼宇媒体广 告龙头企业,该业务是公司收入占比最大的业务。

收入:受较高 的广告投放需求及新业务不断拓展,有望为公司带来增长空间。我 们 预 计 2024- 2026 年 楼 宇 媒 体 业 务 营 收 增 速 分 别 为 8%/7%/6%。

2024- 2026 年楼宇媒体业务成本分别为 39.49 亿元 /40.15 亿元/41.27 亿元,公司受点位扩张的影响,预计 2024- 2026 年楼宇媒体业务毛利率分别为 67%/69%/70%。

(2)影院媒 体:截至 2024 年 7 月 31 日,公司影院媒体合作影院 1835 家, 约 1.3 万个影厅,公司在影院广告媒体拥有领先的市场份额。

收 入:受益宏观经济的复苏和市场需求回暖,我们预计 2024- 2026 年影院媒体业务营收增速分别为 13%/12%/6%。

2024- 2026 年影 院媒体业务成本分别为 3.42 亿元/3.72 亿元/3.74 亿元,预计 2024- 2026 年影院媒体业务毛利率分别为 61%/62%/64%。

---

全文25页,篇幅原因,每篇研报都只截图了部分内容,完整的PDF文件,可自行在Z先生的网盘里免费下载。

后台回复【研报】获取

本文作者可以追加内容哦 !