个贷平均收益率下滑60个基点

作为城商行的“尖子生”,长期以来,宁波银行依靠零售金融在业绩、规模上均交出优异成绩,而随着市场利率下行、个人贷款市场竞争加剧,宁波银行是否还能够继续保持高速增长趋势?

2024年中报显示,宁波银行资产规模数据表现亮眼,截至今年6月末,宁波银行资产总额首次突破3万亿“大关”,实现3.03万亿元,成为继北京银行、江苏银行、上海银行之后,第四家资产规模突破三万亿的上市城商行。

报告期末,宁波银行总贷款余额为13692.65亿元,较年初增长12.81%。

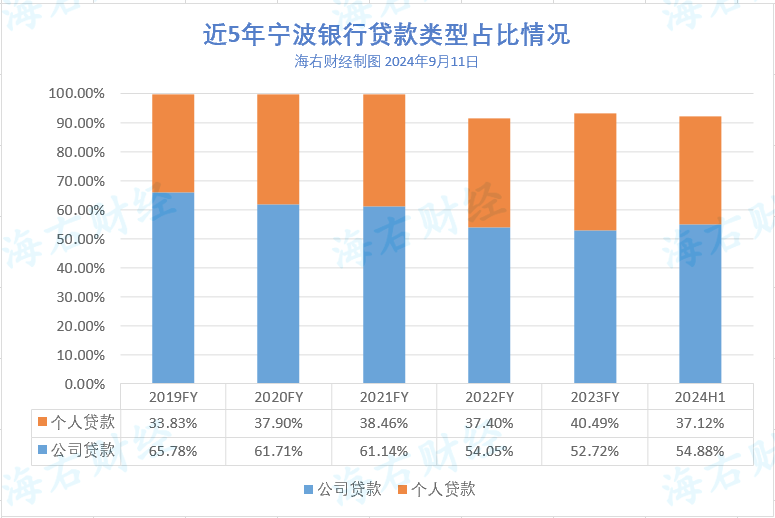

2019年至2023年,宁波银行的个人贷款业务在总贷款中的占比持续上升,在2020年,宁波银行个人贷款增速达到45.61%,至2023年末占比达到顶点,超过40%。

但2024年中期,宁波银行个人贷款占比出现下滑,从2023年末降低3.37个百分点至37.12%。

根据财报显示,2024 上半年,宁波银行对公贷款平均收益率 4.30%,同比下降 9 个基点;个人贷款平均收息率 5.93%, 同比下降 60 个基点。

2019年时,宁波银行对公贷款平均收息率为 5.37%;个人贷款平均收息率为 7.74%。

随着贷款规模扩大,宁波银行的不良贷款余额也“水涨船高”,2019年至2023年末,以及2024年6月末,该行不良贷款余额分别为41.41亿元、54.56亿元、66.19亿元、78.46亿元、94.99亿元、107.03亿元。

值得注意的是,不良贷款的绝大部分来自其个人贷款业务,2021年至2023年,个人贷款业务产生的不良贷款占不良贷款余额比重分别为62%、69%、80%。

2024年中期报告显示,个人贷款业务产生的不良贷款主要来自个人消费贷款。报告期内,个人消费贷产生的不良贷款为51.92亿元、个人经营贷款产生的不良贷款为30.13亿元、个人住房贷款产生的不良贷款为5.55亿元,分别为占当期不良贷款余额48.51%、28.15%、5.19%。

三项合计为87.6亿元,占总不良贷款比重为81.85%。

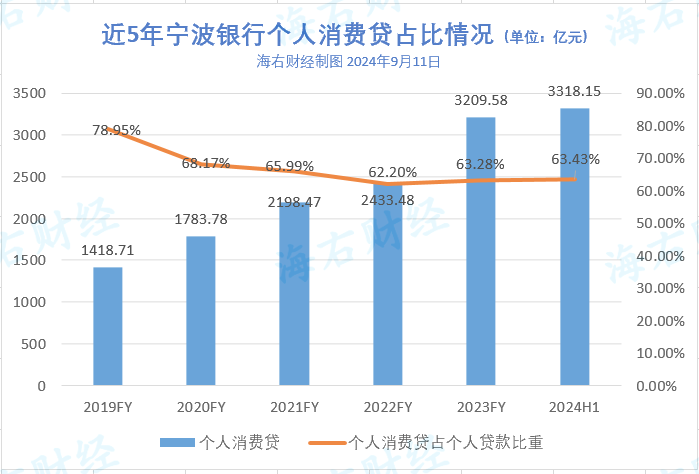

这主要由于宁波银行消费贷款在个人贷款业务占比较高,2019年至2024年6月末,宁波银行个人消费贷占个人贷款比重一直保持在60%以上,2023年末,其个人消费贷增速达到31.89%。

2021年,宁波银行在住房贷款增加贷款投放量,当年的个人住房贷款余额猛增15倍至373.13亿元,随后也在持续保持高速增长,在2024年6月末达到922.51亿元。

在不良率方面,宁波银行保持较为稳定,近几年一直维持在0.8%以下。与此同时,该行计提的信用减值损失规模较大,2024上半年为71.62亿元,2023全年为89.4亿元。

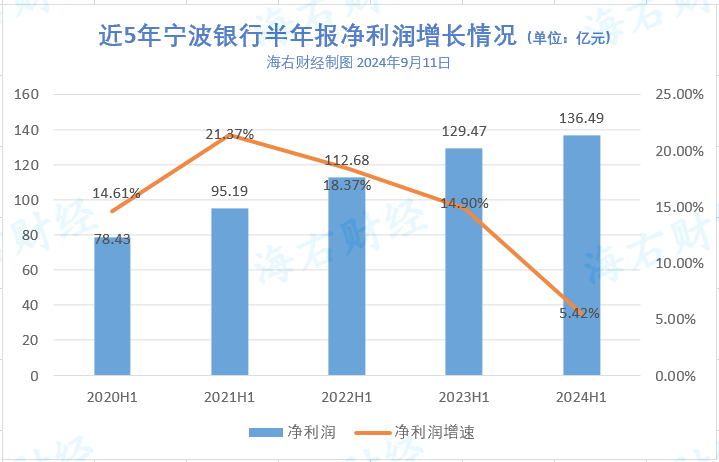

业绩方面,宁波银行近两年增速明显放缓,财报显示,今年上半年,宁波银行实现营业收入344.37亿元,同比增长7.13%;实现归属于母公司股东的净利润136.49亿元,同比增长5.42%。

而在2020年至2023年上半年,宁波银行净利润一直保持两位数增长。

二级市场上,宁波银行的股价也在持续下跌,截至9月11日收盘,宁波银行股价为18.66元/股,较年初下滑10.76%。

截至目前,宁波银行总市值为1232.23亿元,而在2021年末,其总市值超过2500亿元,领跑A股上市城商行。

本文作者可以追加内容哦 !