在一年多前,当企业最需要钱、等米下锅时,那笔11.51亿的再融资却一直没有下文。22个月之后,当这家企业业绩逆天、赚翻了,反而拿到了定增批文。

人们都说银行“嫌贫爱富”,其实资本市场有时也同样如此。这个阴差阳错的再融资故事,就发生在光伏支架龙头——中信博身上。

9月7日,科创板上市公司、光伏支架龙头中信博公告了一则喜讯:公司近日收到中国证监会出具的《关于同意江苏中信博新能源科技股份有限公司向特定对象发行股票注册的批复》,同意公司向特定对象发行股票的注册申请。

这笔11个亿的再融资,在等待了长达22个月之久后,终于取得突破性进展。然鹅,现在的中信博,早已化险为夷,业绩逆天!

01漫长等待中,迎来业绩大反转!

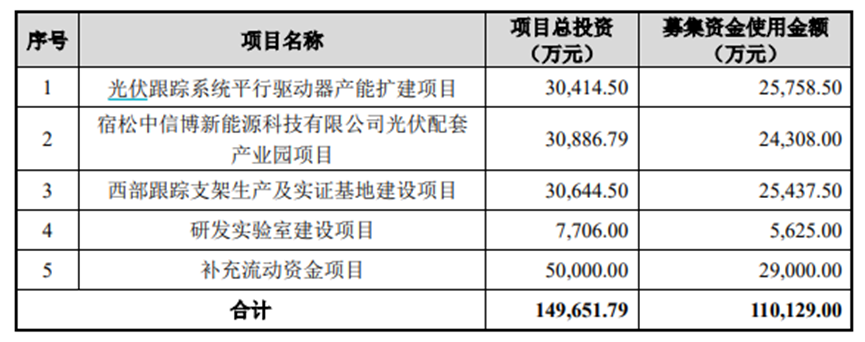

距今天整整22个月之前,2022年11月11日,中信博发布11.51亿(后缩减至11.01亿)的定增预案。此次募投方向除了4个项目外,还计划3.4亿元用于补充流动资金。

这个定增预案是在2022年中报发布之后启动的,也是在中信首个半年报亏损后启动的。

公开资料显示,2022年上半年,公司亏损119万元。亏损的原因包括供应链错配、钢材及海运价格变化、汇率及国际贸易环境等。

祸不单行。在那段时间,中信博还爆一则“丑闻”:因为公司对2021年业绩预告披露不准确,2022年7月,上交所对“中信博及时任董事长兼总经理暨法定代表人蔡浩、时任副总经理兼财务负责人王程、时任独立董事兼审计委员会召集人王怀明、时任董事会秘书刘义君予以监管警示。”

当时,中信博面临着经营和公司治理的双重困境。

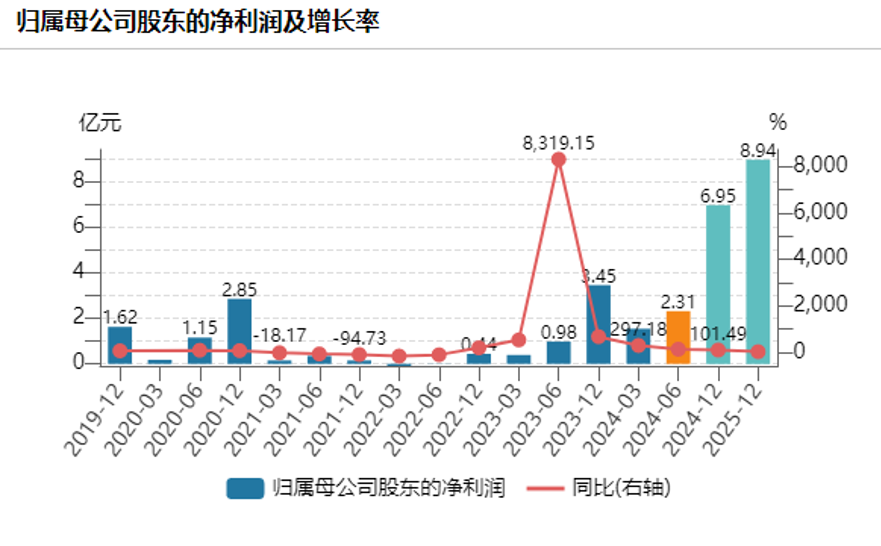

计划赶不上变化,能力重要,行情也重要。没有想到,中信博的这笔“救命钱”没有等到,因为支架市场的大爆发,公司迅速走出了低谷,实现了自救:2023年,公司实现营业收入63.90亿元,同比增长72.59%,归属于上市公司股东的净利润3.45亿元,同比增长676.58%。

今年上半年,光伏主材、大部分辅材以及设备行业都不太好,但中信博的业绩依旧长虹。公司实现营业收入33.76亿元,同比增长75.73%;同期实现归母净利润2.31亿元,同比增长135.86%;实现扣非后归母净利润2.17亿元,较去年同期同比上升192.86%。

今年上半年这样的业绩增幅,在所有光伏辅材包括逆变器行业都不多见,放在整个新能源板块,应该也是数一数二的了。

在今年上海SNEC光伏展期间,中信博董事长蔡浩还不无轻松地表示:支架产能不过剩, 我们这个行业有壁垒。

不用定增,也能成功。中信博的励志故事至少从其个案角度证明了一点,A股再融资,对于帮助企业摆脱财务困境、克服经营困难,可能起不到决定性的作用——差行业的差企业,即使给再多钱也是糟蹋;相对来说,自力更生,内生式增长,往往更值得钦佩和鼓励。

02经营性现金流,-12.24亿!

如果只从营收和利润看,中信博俨然就是光伏圈难得一见的大白马了。然而,赶碳号还是有些疑问待解。

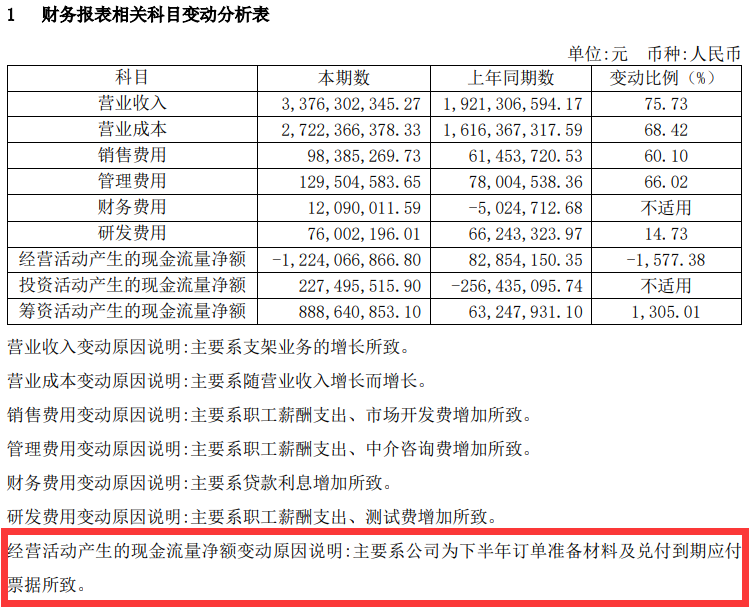

一般来说,在市场中处于优势地位的公司,经营活动性现金流都不会太差。但是,中信博在今年上半年扣非净利增长192.86%的情况下,经营性净现金流却锐减,为-12.24亿,同比下降1577.38%。

公司在中报中解释,主要有两条原因——“经营活动产生的现金流量净额变动原因说明:主要系公司为下半年订单准备材料及兑付到期应付票据所致。”

实际上,看到扣非净利与经营性净现金流严重背离这种现象,投资者都会保持一定警惕。

如果是由于企业处于高速增长的阶段,产品供不应求,所以逐年大幅度地提高仓储能力并扩大进货规模,从而造成存货上升,这种情况下导致的经营活动现金流净额为负,反而是一个异常积极的信号。

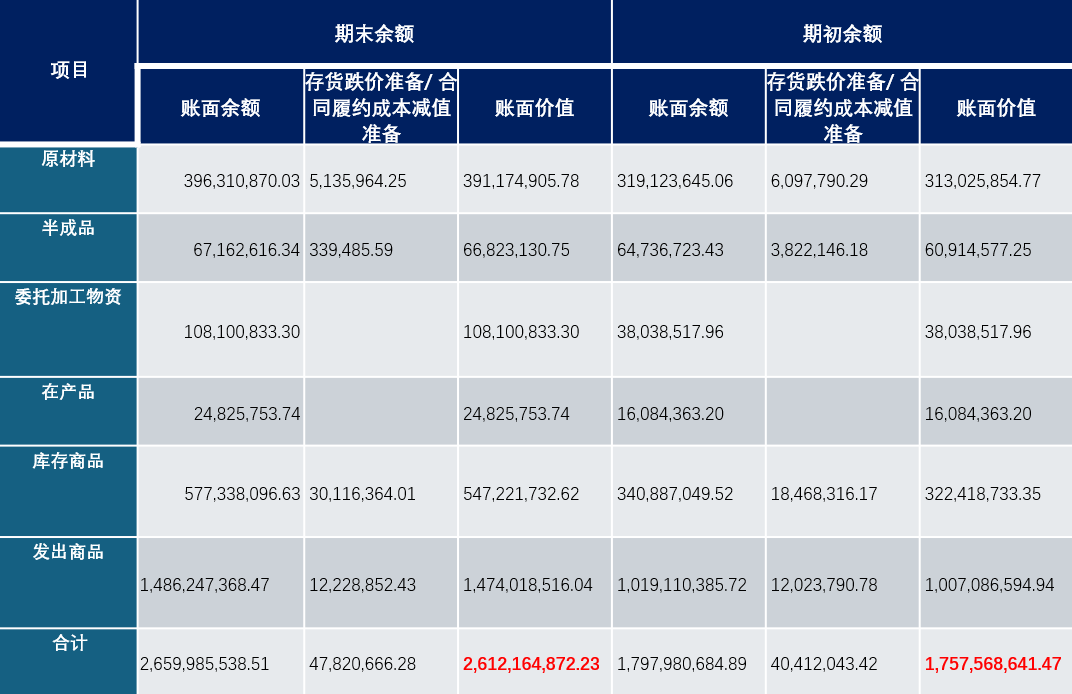

结合中信博的基本面,我们从公司给出的“准备材料”这一条解释出发。如果公司期末存货远高于期初存货,将可能导致“净利润为正,但经营活动现金流净额为负”的情形出现。那么,实际情况如何呢?

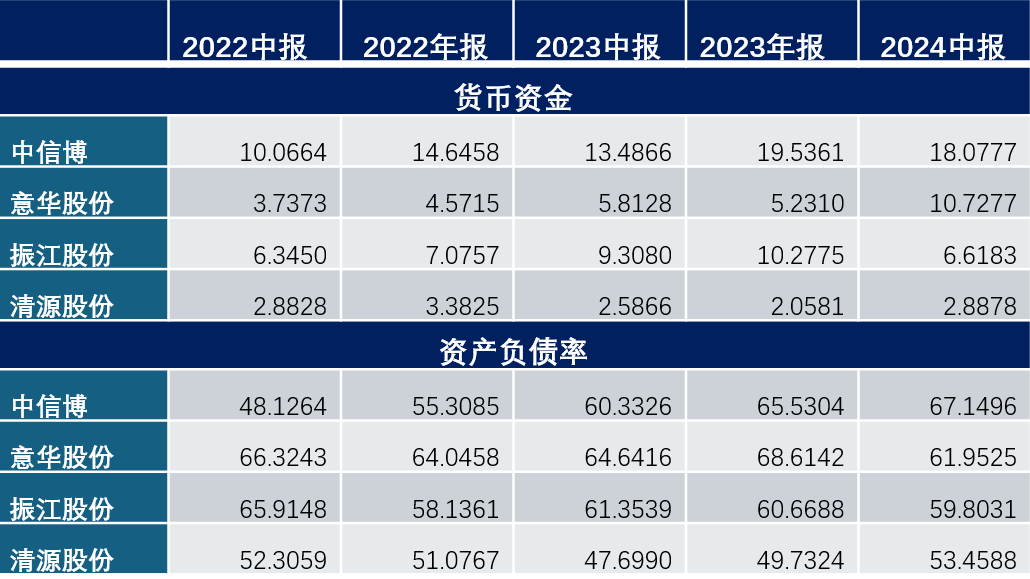

截至今年上半年,中信博存货为26.12亿元,较上年期末的17.58亿元增加了8.54亿元。但是,中信博当期的经营性净现金流为-12.24亿,较上年期末的7.98亿元,减少了20.22亿元!

另外,究竟是不是备货的原因,也可以参看公司的订单情况。

(1)今年2季度末,中信博在手订单约66.69亿元,其中跟踪支架约55.49亿元,固定支架约10.73亿元,其它约0.47亿元。

(2)2023年12月31日末,中信博在手订单共计约47亿元,其中跟踪支架系统约36亿元,固定支架系统约10亿元,其它约1亿元。

中信博在今年2季度末的在手订单确实多了,比去年年末高出42%。但是,2023年中报显示,中信博的经营性现金流为8285万元;2023年年报为7.98亿元。

从在手订单金额增幅来看,这似乎也不能完全解释为什么公司的经营性现金流骤降、由正转负。

那么,“应付票据”到期,对中信博的经营性现金流,会有着怎样的影响呢?

拉开时间来看,2024年2季度末的应付票据为17.51亿元,2023年年底时则为20.43亿元,应付票据比年初实际上只少了2.79亿。但这期间,公司经营性净现金流少了20.22亿元!

03好公司的标志,就是有能力欠钱?

应收账款的增加,一定会延迟企业的现金流入,因为营业收入并不等于现金收入,尤其是当客户支付延迟时。这种情况下,企业的经营性现金流可能会因为应收账款的增加而减少,因为它反映了企业实际收到的现金少于营业收入。

所以,中信博经营性现金流为负,还有一种可能,那就是公司应收账款大比例增加。实际情况呢?

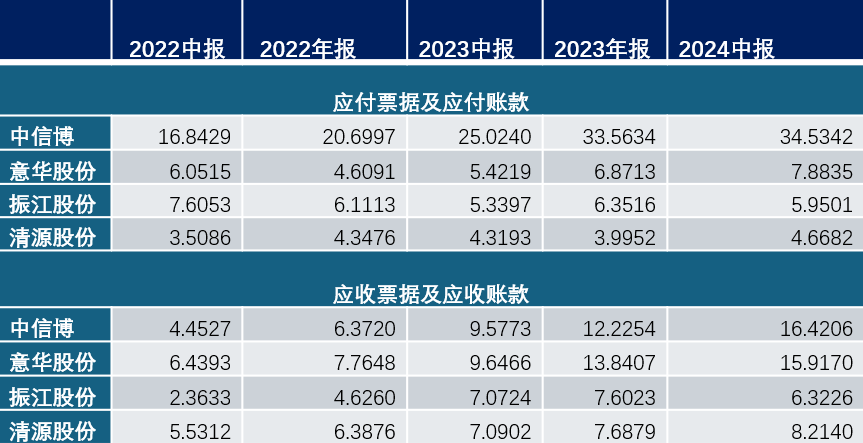

2023年末,中信博应收票据及应收账款为12.23亿,今年中期为16.42亿。今年上半年,中信博的应收票据和应收账款仅增加了4.19亿元。

总之,这是一个谜了。

虽然中信博的经营性现金流很差,但是也不用担心它会有流动性风险。今年2季度末,中信博的在手现金高达18亿,资产负债率虽然较同行高,但是也低于70%的红线。

中信博与同行的差异,更多是体现在应收和应付的差额方面。

2024年2季度末,中信博的应付票据和应付账款高达34.53亿元,其同期的应收票据及应收账款为16.42亿元。

但是,中信博的同行们,并没有表现出如此巨大的优势。可能正是这个原因,中信博才有相对较多的货币现金吧。

这可能是强势企业的共同特征——有能力、有资格欠供应商的钱。光伏主材企业隆基绿能中报显示,其应付票据及应付账款高达368亿元;而应收票据及应收账款只有108亿元。

04海外市场,如何显神通?

另外,赶碳号对于中信博还有个小疑问,其近20%的毛利率,是来自于支架出口吗?

A股上市公司中,专门从事支架业务的企业并不多。除了中信博以外,支架在主营业务占比超过50%的企业还有清源股份、意华股份,振江股份也有一定比例。

就支架业绩和规模来看,中信博表现最佳。

中信博半年报显示:“2024年上半年,海外中东、印度等市场光伏电站开工率同比提升,因海外交付多为跟踪支架使公司交付产品结构优化,叠加公司降本及市场开拓等战略布局逐步落地,光伏支架系统毛利率稳步提升。报告期内,公司支架业务综合毛利率19.75%(其中跟踪支架毛利率20.57%,固定支架毛利率14.15%),同比增长3.35个百分点。”

另外一家企业——意华股份,其支架业务毛利率为11.94%,较去年同期增加了1.79%。

清源股份则披露:不同销售区域实现营业收入有所变动,导致产品综合毛利率降低。

中信博的毛利率不但很高,而且在增长,原因或许与公司的销售结构有关。

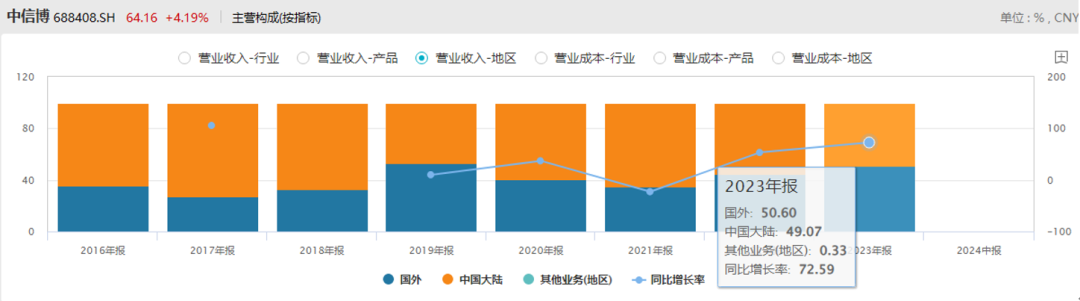

2024年上半年,中信博实现营业收入33.76亿元,支架业务模块实现营收32.68亿元(其中境外项目收入27.17亿元,境内项目收入5.51亿元)。按照支架产品分类,跟踪支架交付约5.89GW,固定支架交付约2.08GW。

在支架业务这块,境外项目收入占比已经高达83.14%。可以说,中信博的境内业务和境外业务占比发生了本质的变化。此前,境内业务为主,或者境内境外业务旗鼓相当。

中信博海外布局领先,但是,其生产基地仍然以国内为主。

(1)2024年4月25日公告信息显示:公司拥有光伏支架年设计产能12.2GW,2023 年光伏支架出货量达到 17.04GW。

(2)中信博的主要产能在国内,在印度有3GW产能。

(3)今年上半年,中信博与沙特工业城市和技术区管理局(MODON)签订土地租赁协议,筹划建设沙特本地化产能。沙特工厂建成后将成为继印度工厂后第二个海外生产基地,设计产能达3GW,配套公司全球供应链体系可在当地具备约10GW交付能力。近日,巴西智能生产基地正式剪彩揭幕。

这意味着,今年上半年中信博的销售主要靠国内产能对外出口实现的。

光伏支架行业,受物流成本(或称运输半径)影响较大。

2024年4月29日,在与投资者交流时,中信博表示:“海外交付物流费用,因项目地远近及签订的物流协议的差异,FOB、CIF及其他不同交付方式,物流费用约占成本的3%到10%不等。公司积极搭建全球供应链及海外本土化产能,提升全球化交付能力的同时,有效降低交付运费成本。”

尾 声

虽然光伏行业竞争激烈,但中信博是幸运的:

(1)所处的整个行业尚有合理的毛利。

(2)经营性现金流恶化后,终于等来了定增批文。

中信博不仅是光伏企业,且是A股上市公司中少有的拿到再融资批文的企业。受A股融资环境影响、光伏产能过剩行业影响,多家A公司宣布终止再融资计划;还有不少公司再融资规模缩水。

此外,还有一些公司春节前就获交易所审核通过,苦等几个月还没有等到注册发行批复。

中信博在8月2日定增获得上交所审核通过,9月发行再融资申请就获得了证监会同意注册批复文件。

但是,中信博募投项目仍然在国内的吗?两年前做的规划布局,是否适合公司全球化生产布局?还是说,中信博更需要这笔钱,以解决资金困局?

END

本文作者可以追加内容哦 !