来源: 巴蜀养基场作者: 九思万幸

摘要:增长收敛背景下,就是短刀相接。券商营业部以及从业者的出路只可以从三个角度去思考:总成本领先、差异化竞争以及集中化战略(单点突破)!而这一切万变不离其宗,都有一个共同的前提,那就是建立以客户为中心的核心价值主张,如此才能从监管套利、制度套利、牌照红利的初级阶段迈向高质量发展的道路。

近期,密集见了一批券商营业部负责人的朋友,TA们分别来自不同的机构,也都在想办法突围,我分别向TA们讨教了在当前环境中可以如何做好业务的一些思路:

A券商营业部的负责人告诉我说,“招聘的员工如果说不搞传统渠道,比如对银行合作特别嗤之以鼻,我就知道,TA极大概率是干不长久的”,“现在就是要做活动以及开拓渠道”;

B券商营业部的负责人说,“现在核心就是搞定大客户,手上/营业部如果没有x个信得过的大客户,是很难撑过去的”;

另一家券商营业部的C则说,“多元资产配置啊,肯定要往买方转型的方向去迈进,我们想的就是构建几个组合向所有客户都进行再次的沟通,做好匹配和调换以及跟踪”;

D则说,“财富管理就是个伪命题,现在要搞就要搞机构,搞PB业务,搞机构的两融”。。。

你发现了什么?||

你摒弃的恰恰是别人珍视的,你要求员工不要设限,但到底来,每个人都有自己的路径依赖!不过,话又说回来,就像齐白石所说的那样,“学我者生,似我者死”,每个人都有自己的禀赋、经历、资源、优势和特点,只要将自己的路径发挥到极致,“路径依赖”就不是死局,而是出路。

不过,我还是从大家的交谈中多少看出点问题,大家所有人谈的业务突围的方式还是太狭隘了,说的其实都是拓客的问题,而且除了C之外,A、B、D谈的其实都是拓新的问题,C则谈的是激活的问题。拓新,在确定好方向之后,究竟该怎么做?假如确实拓展到了新客户,也完成了一笔交易,接下来后续呢?如何维护和持续地提供增量价值让客户留存呢?闭环在哪里?难道就是脚踩西瓜皮,滑到哪里算哪里吗?亦或是猴子掰玉米,掰一个吃一口就扔了吗?

所以,要聊,在当前环境下,券商营业部(人员)的出路问题,显然要站在一个更高的维度,从战略角度去纵深才会避免狭隘,才可能给行业里不同机构、不同情形的人一定的启示和借鉴的意义。

认清背景:当前环境,究竟是个什么环境?

我们必须要认识到一个残酷而又现实的行业背景,那就是我们所处的是一个周期性的行业,而这个行业正在发生着一些刻骨铭心的趋势性变化;

周期性带来的是量(交易量、购买量、配置量)的巨大波动,趋势性带来的则是价(交易佣金、产品认申购费率、销售服务费以及分仓收入)的持续下降。

所以,行业整体收入在多数时间中下滑是大概率的事件,这道题的解法一是全体降薪,调低预期,另一种解法则就是通过出清的方式(公司与公司之间并购后大面积出清或公司内部大面积优化),让留下来的人剩者为王。当然,还有第三个解法,那就是1+2的结合。

之前写过两篇文章,《财富管理行业80%的人要被出清?留下来的又会是谁?》以及《“出清”序幕拉开,券商财富管理需要想明白的四件大事》,不是为了噱头,也绝非危言耸听,没看到的可以点击回看。

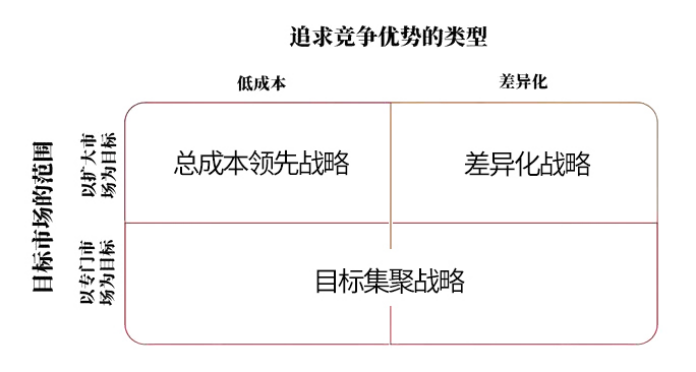

迈克尔•波特的三种竞争战略

1. 总成本领先战略

现在其实券商的经纪业务已经进入价格战的白热化阶段,我去其中一家营业部已经告诉我,可以给我做到0.84/万的交易佣金,还要免五。这要怎么挣钱呢?低价策略是不是一种战略呢?其实低价策略从来都不是一种竞争战略,我们不能只看形式,低价策略背后的总成本领先才是一种竞争战略。

什么意思?看起来大家都是低价策略,但实际上不同机构的成本结构完全不同,最终能够支撑低价策略的是总成本领先的玩家,而那些跟随策略,短期降价甚至更加激进的玩家则会被白白拖死。行业里,最早开始做到万二佣金的是国金证券推出的佣金宝,它通过互联网app的方式远程开户,以极低的成本获取海量客户,也迎来了自己的规模经济。而后来者呢,则只能在这种同质化业务中被动跟随,所以当初国金证券看起来是在壮士断臂,但实际上,它是走向了一条差异化竞争的道路。

2. 差异化竞争战略

所谓的差异化竞争,并非是别人都不知道,只有你知道的路。恰恰相反,路往往都摆在那里,只是因为第一个吃螃蟹的人,究竟是会得到甘甜可口的美味还是会中毒身亡,无人知晓,所以更多的人不愿意随便尝试。但恰恰如此,差异化竞争的道路才不会显得拥挤,也才更容易形成弯道超车的效果,于是乎,它也就变成了一种战略。

过去的十几年,券商经纪业务经历过哪些重大的差异化竞争阶段呢?刚才提及到的佣金宝所带来的行业佣金的趋势性下降是一条重要的鲶鱼,再有保证金余额理财的壮士断腕所带来的营业部层面的差异化竞争机会(上一波川内一些地级市以及县域小C营业部的大发展都源于对这类机会的精准捕捉和深耕),再有基金投顾试点资格所带来的中小券商的造船出海和弯道超车以及当前如何在卖方机构落地买方思维,形成业务的闭环都是非常重要的差异化竞争策略。

3. 集中性战略或叫专一化战略

利出一孔才可能单点突破。摸索的目的是为了找到正确的路径、方向乃至方法,如果已经摸索出来了一条非常适合自己营业部的发展路径,这个时候最好的方式是什么呢?是集中力量办大事,这就是集中性战略或叫专一化战略,迅速将自己打造成特色营业部,一专多能是锦上添花的,一专则是必须的。

以上三种竞争战略,来自于当今全球第一战略权威,被誉为“竞争战略之父”的美国学者迈克尔波特(Michael E.Porter)于1980年在其出版的《竞争战略》( 《Competitive Strategy》 ) 一书,在竞争战略维度,以上三点已经穷举了,所有有关竞争战略的思考都可以放到上面的框架中进行落地,与此同时,我们在开展具体经营活动时,也必须从这三种战略中选择一种或多种做为自己的经营策略。

所以,问题来了?你会如何选择呢?

以九思为例,我们所采取的主要是集中性战略或叫专一化战略。从2018年以来,其实也有多次机会(诱惑)让我们将咨询和培训的触角延伸到保险、理财、贵金属、存款等领域,但后来都退回来了,因为垂直,所以聚焦,因为专注,所以专业,努力只做自己能力圈范围内的事,所以我们一直聚焦于基金与财富管理的咨询与培训,而这也就注定了我们最多只能成为一家小而美的公司,这也是集中性战略的本来逻辑,三种竞争战略中“总成本领先战略”和“差异化战略”可以扩大市场规模,而集中性战略则主要以专门市场为目标。

这三种竞争策略,哪种最容易,哪种最难呢?在我看来,总成本领先战略是最难的,而我们践行的集中化战略则相对更容易落地。为什么这么说呢?因为总成本领先战略的核心其实不应该简简单单只建立在浅层次的节流和降本的基础之上,它真正得以实现的基础是效率的提升。而效率的提升,流程的再造,体系的完备这些林林种种都不容易,当然如果真的能够做到,它所能带来的壁垒也是最高的。所以,难但值得,机构和从业者还是可以结合自己的思考去进行选择。

战略选择到落地的最后一公里

高质量发展是趋势,也是要求。所谓的高质量发展就是从套利的桎梏中解放出来,永远将“价值创造”放在思考的第一位。如何去为客户创造价值,真正做到以客户为中心,只有创造了价值,才能够对应的去享受客户给予的对价。靠监管套利、制度套利、牌照红利躺着赚钱的时代已经一去一复返了。这样的思想和做法只会被时代所淘汰。

有了方向,也统一了思想,战略落地最后一公里的问题又是什么呢?是团队的综合技能的闭环。之前,我们曾打算出过一本书,叫做《理财师转型五力——解码财富管理转型》,从意识、专业、沟通、服务以及创新五个维度进行了展开。后来因为一些综合原因没有继续出版,整本书有接近17万字,还没看过本书内容有需要的九思客户(购买过任何一门九思线上课程或内刊或是九思年卡会员)均可私信我们同事九思晓晓(微信jiusijun2020)领取电子版书籍阅读。

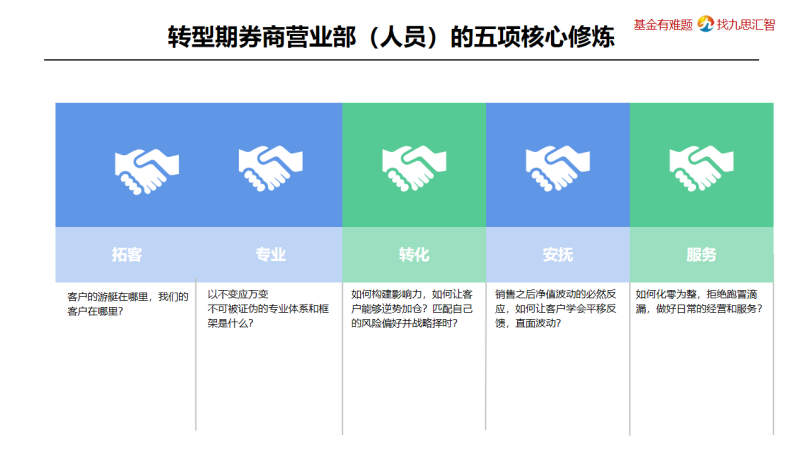

而如果是培训,因为时间有限,观念和意识改变的内容可能只能融入培训的课程当中,没办法专门去讲,所以今年我们给券商一线培训的主题围绕的技能提升主要是围绕着下面的五项核心技能展开,分别是“拓客、转化、专业、安抚与服务”,五项技能结合在一起恰恰能够构成一个闭环,完成卖方机构在当下环境下的买方思维落地。

本文作者可以追加内容哦 !