今年以来,大A的银行股一骑绝尘。

其中,拨得头筹的当属南京银行(601009.SH),其以最高涨幅约53%力压群芳,展现出强势的“黑马”姿态。

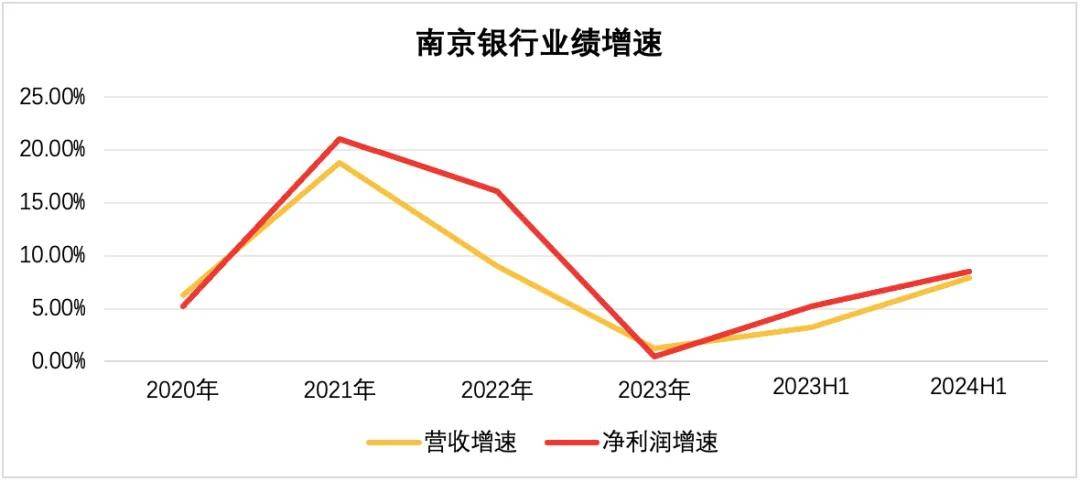

与股价走势类似,南京银行“打头阵”披露的中期成绩单也可圈可点:营收262.16亿元,同比增长7.87%;归母净利润115.94亿元,同比增长8.51%。两项数据均优于去年同期和去年全年,且在二季度有加速的苗头。

数据来源:南京银行财报

这无疑让董事长谢宁松了口气。毕竟,这是他自年初掌舵南京银行后,交出的首份工作“成绩单”。

但抽丝剥茧,在营收和归母净利润“双升”的表象之下,南京银行亦暗藏隐忧。

01 靠公允价值变动损益撑住门面

从图表可见,近两年半,南京银行V型反弹。相较2024年Q1,本期营收和归母净利润增速分别提升了5.1个百分点、3.4个百分点;相较2023年全年,则分别提升了6.7个百分点、8个百分点。

用谢宁的话讲,“上半年好于一季度,更好于去年全年”。

那么,南京银行“起跳”的关键点是什么呢?答案是公允价值变动损益。

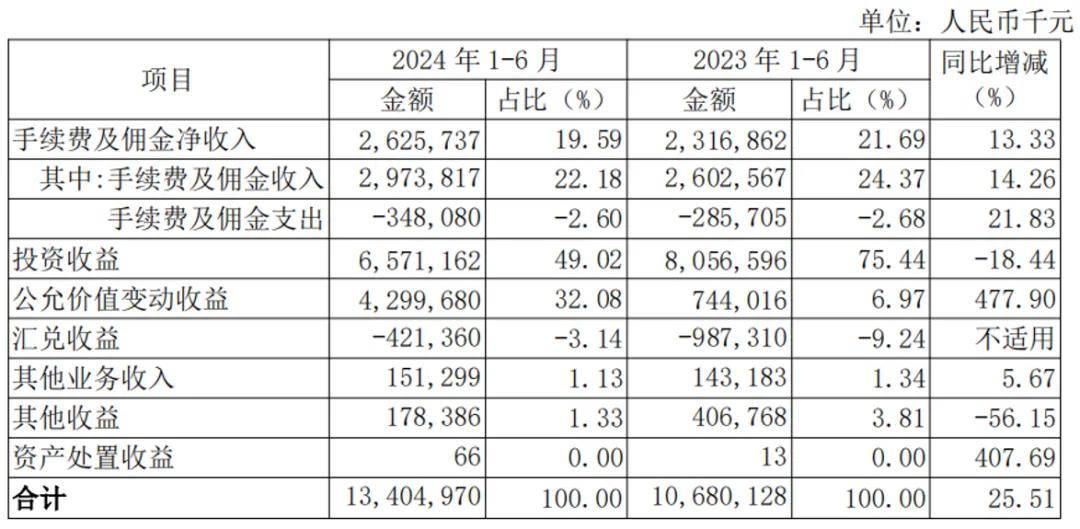

2024年上半年,南京银行利息净收入128.1亿元,同比下降5.96%,营收占比缩小至48.87%;非利息净收入134.05亿元,同比增长25.51%,营收占比扩大至51.13%。

显然,非利息净收入“居功至伟”。

继续往下拆解,南京银行的非利息净收入中,大头是投资收益和公允价值变动收益,占该业务条线的比例分别为49.02%、32.08%,合计81.1%。

图源:南京银行财报

2024年上半年,南京银行的投资收益从去年同期的80.57亿元减少到本期的65.71亿元,降幅18.44%。但东边不亮西边亮,由于公允价值变动损益从7.44亿元狂飙到近43亿元,暴涨477.9%,不单弥补了投资收益的下滑,也一举扭转非利息净收入的不利局面。

换句话说,正是公允价值变动损益的足够能打、足够给力,才稳住了南京银行的营收大盘,也撑住了南京银行整体的业绩门面。

广发证券倪军团队发布的研报指出,南京银行非利息收入保持高增,或主要得益于债牛行情下交易户浮盈,公允价值变动损益大幅增长。

有必要明确的是,投资收益和公允价值变动损益是有区别的,前者是交易性金融资产处置时最终计入的收益金额或亏损金额,即到手的赚头或蚀本;后者则是交易性金融资产持有期间价格变动暂时形成的收益或亏损,即账面的浮盈或浮亏。

更直白地讲,在没有“落袋为安”之前,南京银行基于公允价值变动而形成的损益都是“虚的”,是“纸面富贵”。

进一步地,如果剔除这部分收益后,南京银行的营收还能否实现正增长,也需要打上一个问号。

02 激进的“债券之王”

南京银行向来以“债券之王”著称。

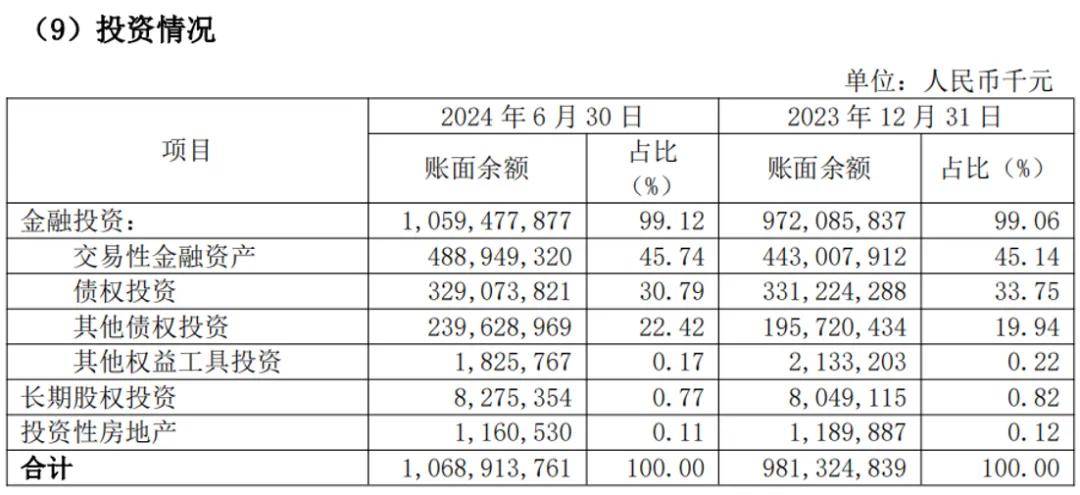

财报显示,2017年至2024年6月底,南京银行的资产配置中,金融投资的规模从3087亿元壮大到10594亿元,在总资产的占比从27%攀升到42.67%,长期处于高位。

相较之下,国有大行、股份行金融投资的占比普遍在30%左右。

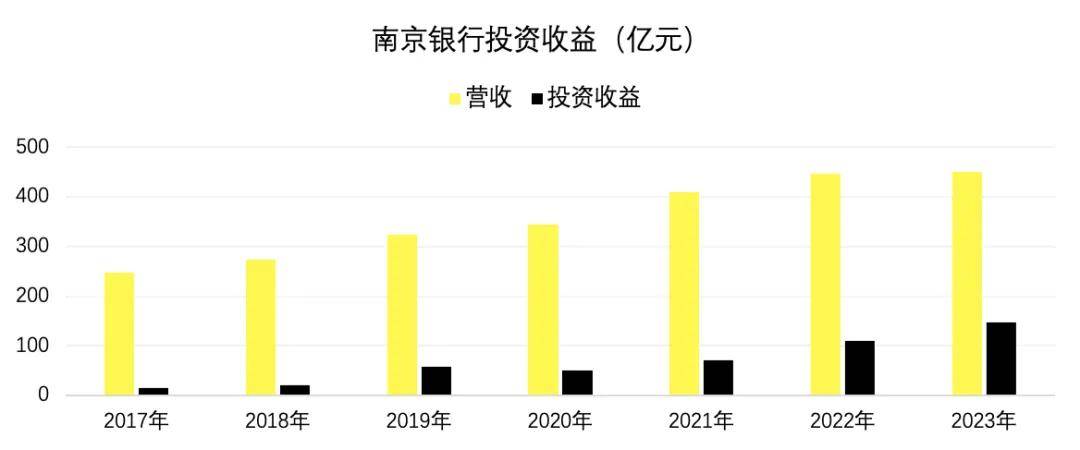

尊因循果,这为南京银行带来了丰厚的投资收益。2017年-2023年,南京银行的投资收益从15.26亿元增长到148.1亿元,期间复合增速高达46.05%。

作为对比,2017年-2023年,南京银行的营收从248.4亿元增长到451.6亿元,期间复合增速仅为10.48%。

这意味着,押注以债市为主的金融投资,为南京银行创造了不小的业绩增量。

数据来源:南京银行财报

2024年上半年,虽然南京银行“落袋”的投资收益有所减少,但赶上一路狂奔的“债牛”,凭借着公允价值变动损益(浮盈)的井喷式爆发,其战绩仍旧相当可观。

事实上,囿于近些年愈发复杂多变的大环境里,银行靠吃息差“躺赚”时代已经结束,取而代之的是“苦日子”、“紧日子”。该背景下,金融投资(含交易性金融资产、债权投资、其他债权投资等)逐渐成为赛道,特别是城商行倚重的发展新引擎。

但不容忽视的是,投资收益的获取往往依赖于权益市场、债券市场的行情,波动性大,周期性强,致使持续性、确定性都很较难把握和预料,且远离企业客户,与监管强调的“金融服务实体经济”主线背道而驰。

长线看,这亦与银行存贷主业背离,若一味做大自营投资,任“资金空转”,不利于其行稳致远。

值得注意的是,8月8日,银行间市场交易商协会对江苏省内4家农商行,即大家俗称的“炒债四小龙”——常熟农村商业银行股份有限公司、江南农村商业银行股份有限公司、昆山农村商业银行股份有限公司、苏州农村商业银行股份有限公司,启动自律调查,事由为在国债二级市场交易中涉嫌操纵市场价格、利益输送。

03 资产质量面面观

说完营收、利润的基本面,接着看南京银行的资产质量。

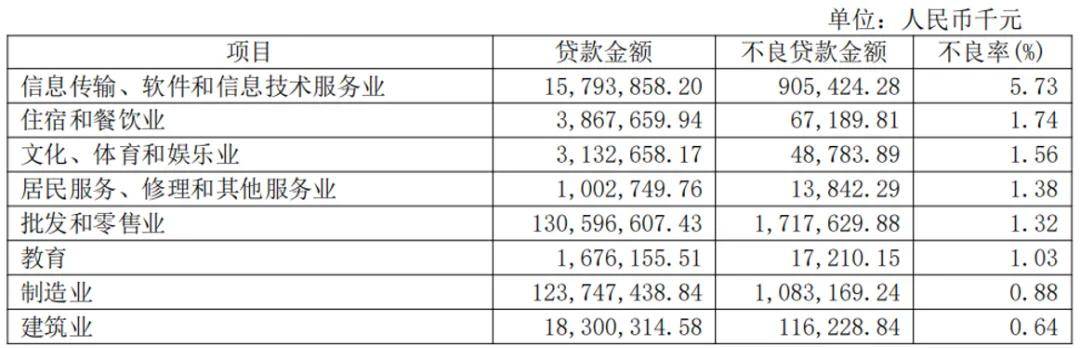

截至2024年6月底,南京银行不良贷款率为0.83%,较去年末和去年同期均下降0.07个百分点,继续名列行业前茅,但细分各项目,南京银行在信息传输、软件和信息技术服务业的不良率高达5.73%,位居第一,这与不少银行房地产业不良率最高不同。

图源:南京银行财报

此外,截至报告期末,南京银行母公司个人贷款不良率为 1.64%,较上年末增长0.14个百分点。

据柒财经了解,今年年上半年,南京银行先后将多笔个人消费类不良贷款摆上“货架”,其中一笔本息1.15亿元的不良贷款,被重庆富城资产管理公司于4月份收入囊中。

资本充足水平方面,截至2024年6月底,南京银行资本充足率、一级资本充足率、核心一级资本充足率分别为12.83%、10.79%、8.97%,分别较上年末下降0.7个百分点、0.61个百分点、0.42个百分点。

拉长视线,2022年至今,南京银行的资本充足率从14.31%下降到12.83%,一级资本充足率从12.04%下降到10.79%,核心一级资本充足率从9.73%下降到8.97%,有向监管红线逼近的势头。

图源:南京银行财报

也因此,南京银行自2007年上市后,一直在进行“圈钱”活动:2010年配股融资49亿元,2014和2019增发两次,分别募集资金80亿元、116亿元,并累计发债“补血”200亿元,2017年原本计划增发融资140亿,但未获通过。

拨备覆盖率方面,截至报告期末,南京银行的拨备覆盖率为345.02%,较上年末下降15.56个百分点,较上年同期下降35.09%。

众所周知,拨备覆盖在银行的报表中属于成本科目,它的减少或下降,都有利于增强短期盈利能力。某种程度上,南京银行此番业绩表现的提振,离不开拨备覆盖的“助攻”,但同时也压缩其后续利润空间。

所以,综合来看,牌面十足的南京银行,在享受投资收益的同时,仍有很多难题需要攻克。

本文作者可以追加内容哦 !