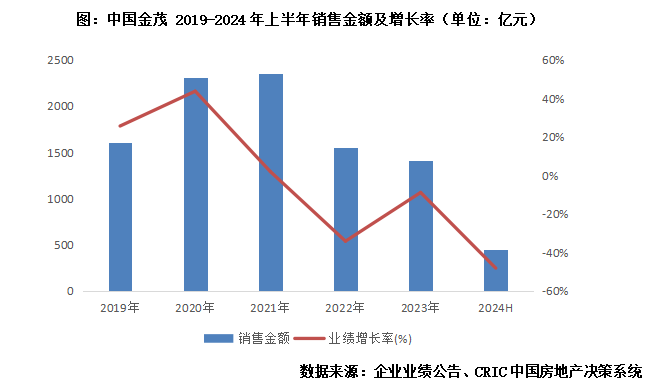

2024年上半年中国金茂实现全口径销售金额445亿元,行业排名升至12位。

作者 / 沈晓玲、张少贤

核心观点

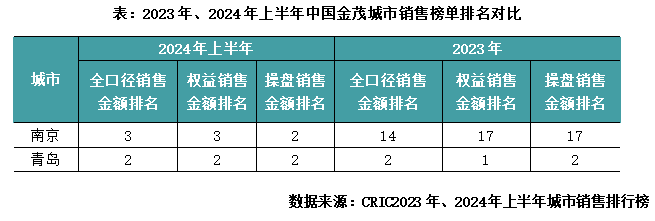

【行业排名升至12位,宁青项目位列当地销售TOP1】2024年上半年中国金茂实现全口径销售金额445亿元,销售面积246万平方米。根据CRIC发布的《2024年1-6月中国房地产企业销售排行榜TOP200》,中国金茂销售金额排名较去年年底上升1位至第12名。2024年上半年金茂积极推动现金流回款,销售回款合计约413亿,回款率达93%,回款率较去年同期下降13个百分点。金茂南京销售排名提升位次超10个,南京、青岛项目位列当地TOP1。

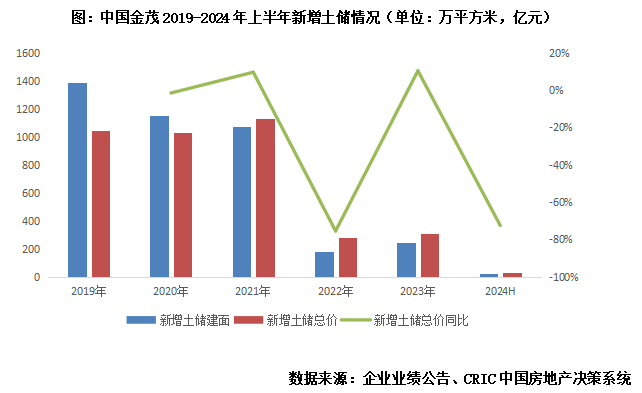

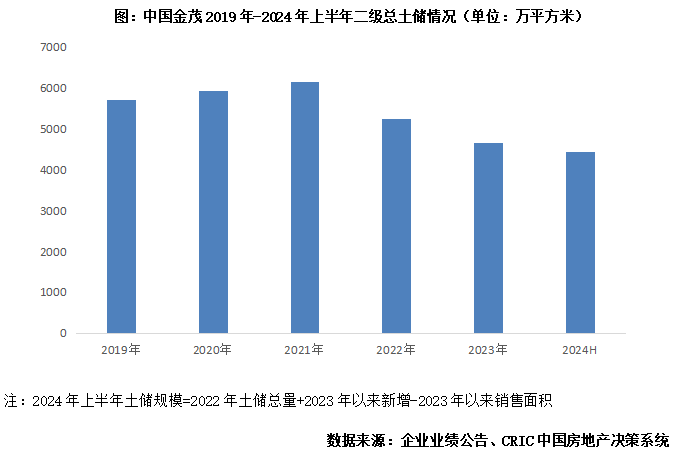

【审慎投资 ,投资聚焦一二线城市】2024年上半年新增土地2幅,分别位于成都、西安,新增土储计容总建面19.7万平方米。根据CRIC监测数据来看,期内中国金茂新增项目总土地款28.3亿元,拿地销售金额比0.06。除此之外,截止日前,金茂以合作的形式分别与保利置业、越秀地产合作位于济南、成都的两个项目。据估算2024年上半年金茂的二级总土储建面约4438万平方米,按照企业最近三年的销售面积估算,目前的二级土储可满足大约3-4年的发展需求。

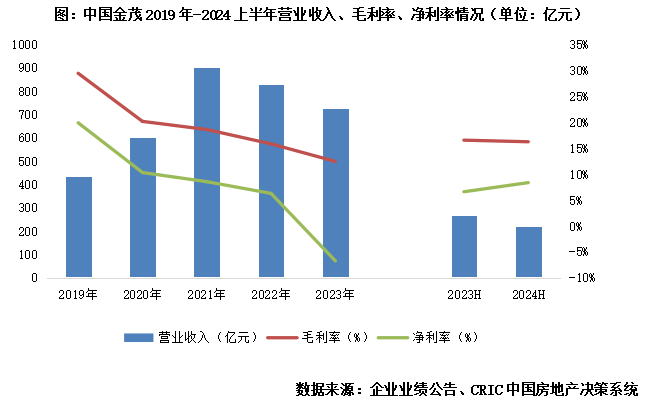

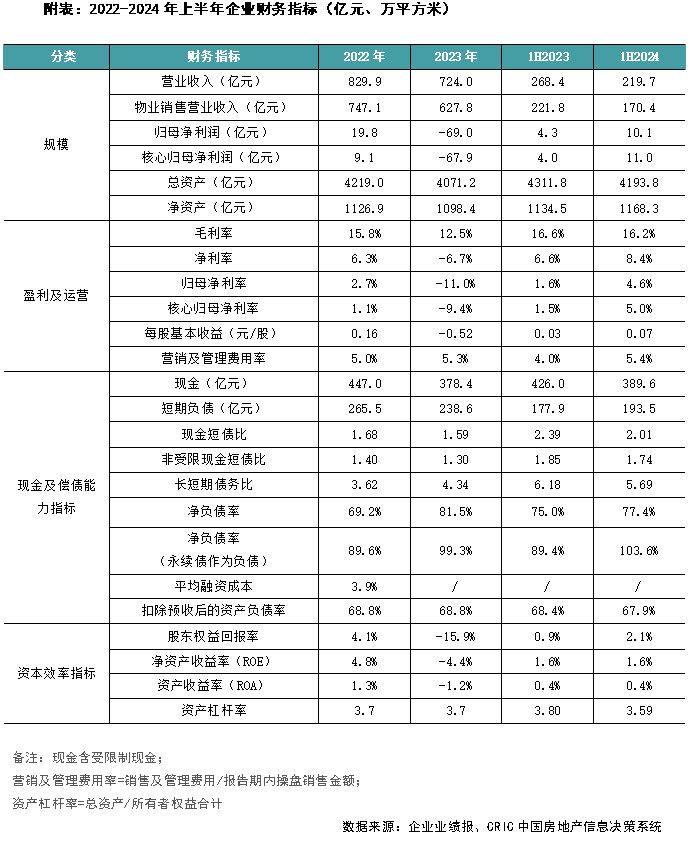

【营收实现219.8亿,净利润回正】2024上半年金茂营收为219.8亿元,其中城市运营与物业开发收入170.4亿元,占总营收比重77.5%。利润表现方面,2024上半年中国金茂实现整体毛利润35.7亿元,同比下降19.7%,整体毛利率约为16.2%,城市运营与物业开发毛利润为11%,与上期持平。2024上半年中国金茂实现净利润18.4亿元,归母净利润10.1亿元,分别同比增长3.6%、133.3%,净利率、归母净利率分别为8.4%、4.6%。

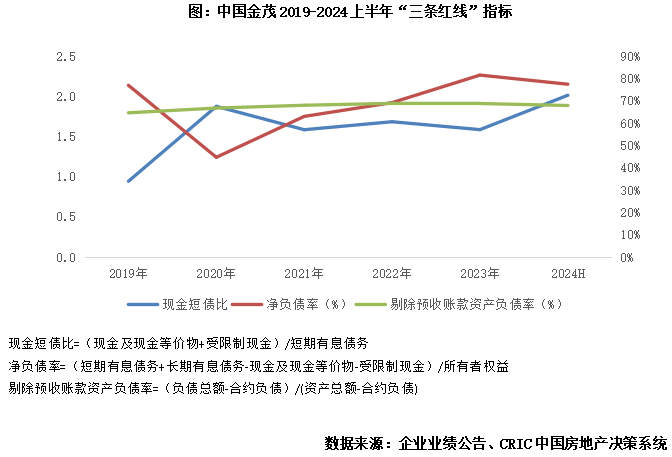

【债务结构持续优化,三道红线保持绿档】截止至2024上半年,中国金茂共持有现金389.6亿元,较期初微增3%,现金短债比2.0,非受限制现金短债比为1.74,流动性充足。此外净负债率、剔除预收账款资产负债率分别为77.4%和67.9%,低于监管阈值,长短债比较期初的4.34提升至5.69,债务结构进一步优化。从融资及债务表现来看,一年内到期的债务193.5亿元,较期初下降了15%,使得其占比较期初下滑了4个百分点至15%,金茂长短债比较期初的4.34提升至5.69,债务结构进一步优化。

01

销售

行业排名升至12位

宁青项目位列当地销售TOP1

销售金额实现445亿,销售回款率93%。2024年上半年中国金茂实现全口径销售金额445亿元,销售面积246万平方米。根据CRIC发布的《2024年1-6月中国房地产企业销售排行榜TOP200》,中国金茂销售金额排名较去年年底上升1位至第12名。2024年上半年金茂积极推动现金流回款,销售回款合计约413亿,回款率达93%,回款率较去年同期下降13个百分点。

金茂南京销售排名提升超10个位次,南京、青岛项目位列当地TOP1。根据CRIC监测,2023年底金茂区域架构调整,将苏皖区域并入华东区域成为新华东区域,扩大后的新华东区域将更受公司重视。从各城市表现来看,南京较为优秀,2024年上半年城市企业销售榜单、项目销售榜单排名实力提升显著,根据CRIC发布《2024年上半年南京企业销售排行榜》,金茂在南京的城市排名较去年年底显著提升至TOP3的位次,南京首开桃园金茂府、南京秦淮金茂府两个项目更是包揽了2024年上半年南京改善项目(总价700万元以上)榜冠亚军席位。除了新华东区域外,青岛的城市排名和项目排名也较有优势,金茂位列《2024年上半年青岛企业销售排行榜》TOP2,青岛大云谷金茂府位列《2024年上半年青岛项目销售排行榜》TOP1。

02

投资

审慎投资

投资聚焦一二线城市

拿地销售金额比0.06,谨慎投资。根据中国金茂2024年中报披露,上半年新增土地2幅,分别位于成都、西安,新增土储计容总建面19.7万平方米。根据CRIC监测数据来看,期内中国金茂新增项目总土地款28.3亿元,拿地销售金额比0.06,远低于百强房企的平均水平。除此之外,截止日前,金茂以合作的形式分别与保利置业、越秀地产合作位于济南、成都的两个项目。

土储总量充足,二级土地储备可满足企业3-4年左右开发所需。由于企业2024年中报未披露土储规模情况,根据2022年企业公布的土储规模与2023年以来的销售、投资情况估算,中国金茂的二级总土储建面约4438万平方米,按照企业最近三年的销售面积估算,目前的二级土储可满足大约3-4年的发展需求。

03

营利

营收实现219.8亿

净利润回正

年内实现营业收入219.8亿元,地产营收占比达77.5%。2024上半年金茂营收为219.8亿元,同比下降18.1%,其中城市运营与物业开发收入170.4亿元,占总营收比重77.5%。商务租赁与零售商业运营、酒店经营的收入规模较去年有所下降,金茂服务得益于在管面积的增加,收入实现14.9亿元,同比增长10%。

利润表现方面,2024上半年中国金茂实现整体毛利润35.7亿元,同比下降19.7%,整体毛利率约为16.2%,其中城市运营与物业开发毛利率为11%,与上期持平。2024上半年中国金茂实现净利润18.4亿元,归母净利润10.1亿元,分别同比增长3.6%、133.3%,净利率、归母净利率分别为8.4%、4.6%。

04

偿债

债务结构持续优化

三道红线保持绿档

截止至2024上半年,中国金茂共持有现金389.6亿元,较期初微增3%,现金短债比2.0,非受限制现金短债比为1.74,流动性充足。此外净负债率、剔除预收账款资产负债率分别为77.4%和67.9%,低于监管阈值,2024上半年中国金茂保持“三条红线”的绿档。

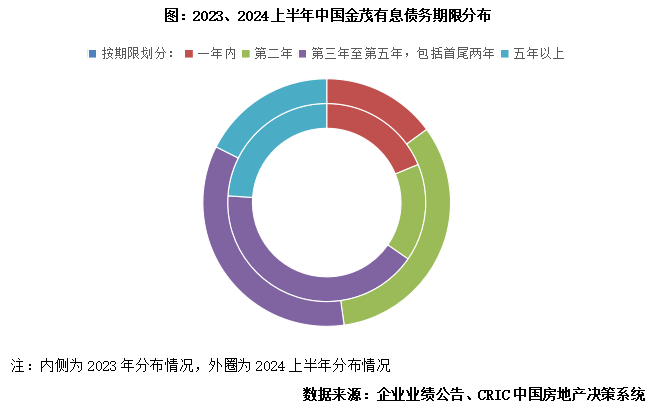

从融资及债务表现来看,2024上半年中国金茂积极对债务结构进行调整,一年内到期的债务193.5亿元,较期初下降了15%,使得其占比较期初下滑了4个百分点至15%。通过发行中期票据、以金茂大厦为基础资产发行的CMBS产品等多种中长期债券,金茂实现债务置换从而提升了企业长期债券的占比,其长短债比较期初的4.34提升至5.69,债务结构进一步优化。

本文作者可以追加内容哦 !