新潮能源是一家有故事的公司。

作者 | 观韬 编辑 | 小白

作者 | 观韬 编辑 | 小白

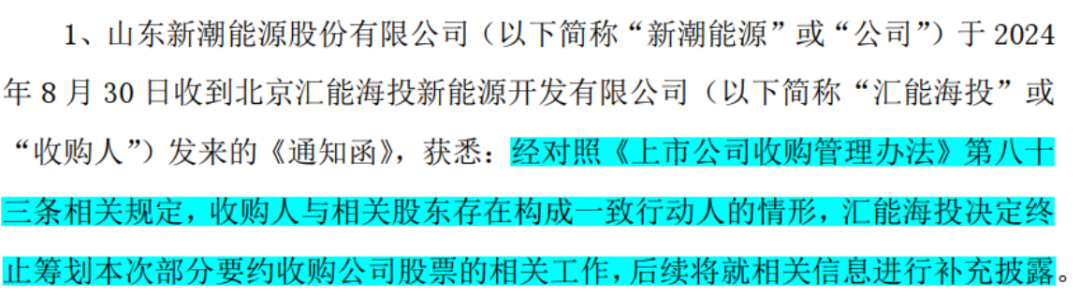

近日,一则耗资近百亿的要约收购公告让ST新潮(600777.SH)关注度陡然上升。 8月23日晚,ST新潮公告收到北京汇能海投新能源开发有限公司(以下简称“汇能海投”)的要约收购报告书,汇能海投拟以3.10元/股向新潮能源全体股东发出部分要约收购。 要约收购数量31.28亿股,占新潮能源总股本的 46.00%,拟全部使用自有资金,按要约上限估计,收购所需资金接近100亿。 不过,在此之前,新潮能源公告收到上交所监管函,主要原因是公司董事会接到举报材料,称“汇能海投未如实报告披露一致行动人与实际持股情况,存在违法违规嫌疑”。上交所监管函敦促各方依规履责,做好信披。 七天之后,8月30日,新潮能源公告收到汇能海投通知函,决定终止本次要约收购。  豪掷百亿现金拟拿下新潮能源控股权,这不免让风云君好奇汇能海投是何方神圣?

豪掷百亿现金拟拿下新潮能源控股权,这不免让风云君好奇汇能海投是何方神圣?  隐形巨头:义利并举,累计上缴税费超800亿 公开信息显示,汇能海投由汇能控股集团有限公司(以下简称“汇能集团”)100%持有,汇能集团官网信息显示:

隐形巨头:义利并举,累计上缴税费超800亿 公开信息显示,汇能海投由汇能控股集团有限公司(以下简称“汇能集团”)100%持有,汇能集团官网信息显示:

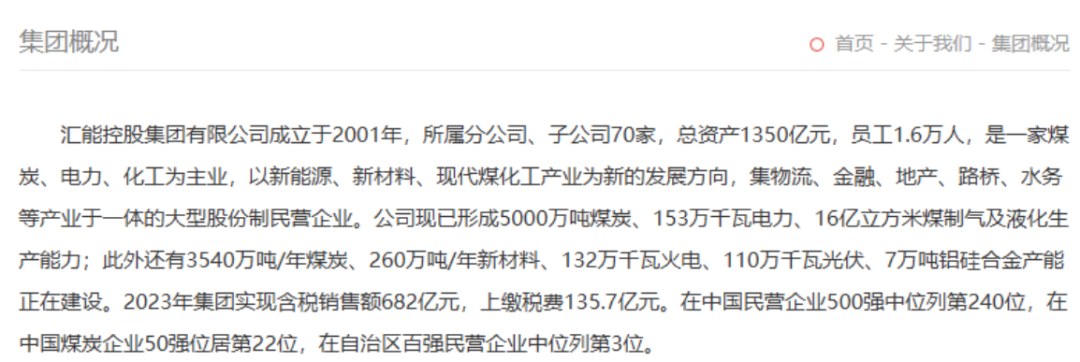

汇能集团成立于2001年,所属分、子公司70家,总资产1350亿,员工1.6万人,是一家煤炭、电力、化工为主业,以新能源、新材料、现代煤化工产业为新的发展方向,集物流、金融、地产、路桥、水务等产业于一体的大型股份制民营企业。这也意味着真正有硬实力的是汇能集团。 根据内蒙古自治区发改委6月25日发布的“2024内蒙古民营企业100强”榜单,汇能集团以607亿的营业收入排名第3位,以130亿的纳税额排名第一,跻身榜单的都是伊利、鄂尔多斯控股集团、伊泰集团这样响当当的巨头。

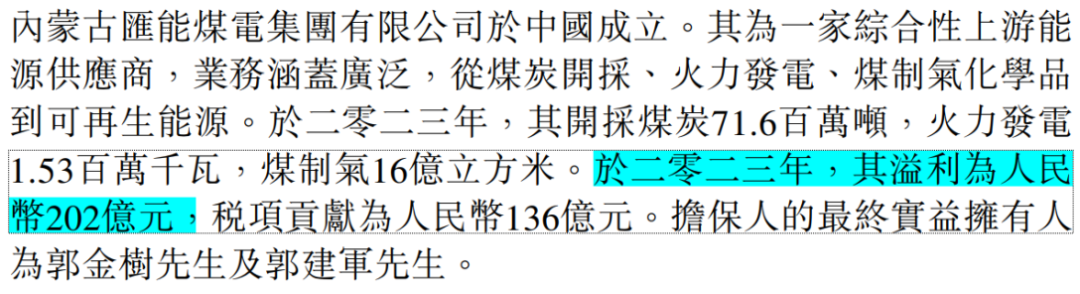

(内蒙古汇能煤电集团有限公司2024年更名为汇能集团) 在全国工商联发布“2023中国民营企业500强”榜单,汇能集团名列第240位,在中国煤炭企业50强名列第22位。 2023年汇能集团实现利润202亿,在中国民营企业500强中位居第14位。

(内蒙古汇能煤电集团有限公司2024年更名为汇能集团) 在全国工商联发布“2023中国民营企业500强”榜单,汇能集团名列第240位,在中国煤炭企业50强名列第22位。 2023年汇能集团实现利润202亿,在中国民营企业500强中位居第14位。  (中国罕王(03788.HK)公告) 不过由于之前很少露面,汇能集团在资本市场知名度并不高,在内蒙古,汇能集团的创始人郭金树有个更响亮的名字——“煤炭大王”。 01 内蒙古能源产业高质量发展新质生产力 官网信息显示,汇能集团目前已形成年产5000万吨的煤炭产能,另有3540万吨在建产能,建成后合计煤炭产能将达8540万吨。

(中国罕王(03788.HK)公告) 不过由于之前很少露面,汇能集团在资本市场知名度并不高,在内蒙古,汇能集团的创始人郭金树有个更响亮的名字——“煤炭大王”。 01 内蒙古能源产业高质量发展新质生产力 官网信息显示,汇能集团目前已形成年产5000万吨的煤炭产能,另有3540万吨在建产能,建成后合计煤炭产能将达8540万吨。  这个产能什么概念呢? 上市公司电投能源和山西焦煤公布的2024年原煤生产计划分别是4800万吨和4480万吨,2023年净利润分别为46亿和68亿,截止9月10日收盘,总市值均在400亿上下。山西焦煤近一年中总市值更是曾一度接近700亿。 以煤炭为根基,汇能集团沿着“煤-电-化”的产业链进行延伸和战略布局,又形成了153万千瓦电力、16亿立方米煤制气及液化生产能力,继续巩固、扩大竞争优势,另有132万千瓦火电产能正在建设。 2022年,汇能集团收购乌审旗卓正煤化工项目,并投资590亿建设年产100万吨煤制甲醇项目、甲醇醋酸延链优化深加工与综合利用生产高端化学品及新材料项目、可降解及高性能新材料一体化示范项目,继续延伸煤化产业链。 该项目预计于2026年全部建成,将新增260万吨/年的新材料产能,就地转化煤炭1300万吨。 在准格尔经济开发区,汇能集团投资10.4亿,利用煤炭生产过程中的煤矸石和粉煤灰等固,配套110万千瓦光伏绿电项目,打造“高铝煤炭-绿电电解铝-铝合金-铝深加工”循环经济产业链。 项目建成后每年可消化煤矸石600万吨、粉煤灰160万吨,消纳绿电能源300亿千瓦时,新增7万吨铝合金产能。 以煤炭为核心,做大做强产业链,主动投身固废资源回收利用,推动煤炭行业绿色转型,积极拥抱绿电,汇能集团可以说是内蒙古能源产业高质量发展的新质生产力。 02 近年总投资1360亿,累计上缴税费超800亿 官网信息还显示,自成立以来汇能集团累计上缴税费814.6亿,为灾区及贫困地区捐资、助学、扶贫、供煤、修路等折合人民币26.7亿,荣获内蒙古自治区党委、政府、国家红十字会等多项荣誉称号。 内蒙古自治区研究室2023年10月发布的《关于激发我区民营企业投资积极性的调研报告》表示,“汇能集团投资信心较足,在建项目较多”。 2020年以来,汇能集团先后规划建设了23个重大项目,总投资1360亿,已累计完成投资762亿,是近年内蒙古自治区在建项目最多、投资力度最大的民营企业。 根据公司估计,项目全部建成后,每年可新增产值507亿、税收167亿,新增就业2万人。 “四源(园)精神”是汇能集团的文化内核,即:努力把汇能集团打造成为“人民政府的财源、股民回报的来源、职工幸福的家园、民众致富的乐园”,从现有数据看,汇能集团交出了完美答卷。 这也意味着,从幕后走向前台,进军资本市场,在聚光灯下被投资人审视,是汇能集团迟早都需要面对的。 那么,汇能集团为什么选中ST新潮呢?

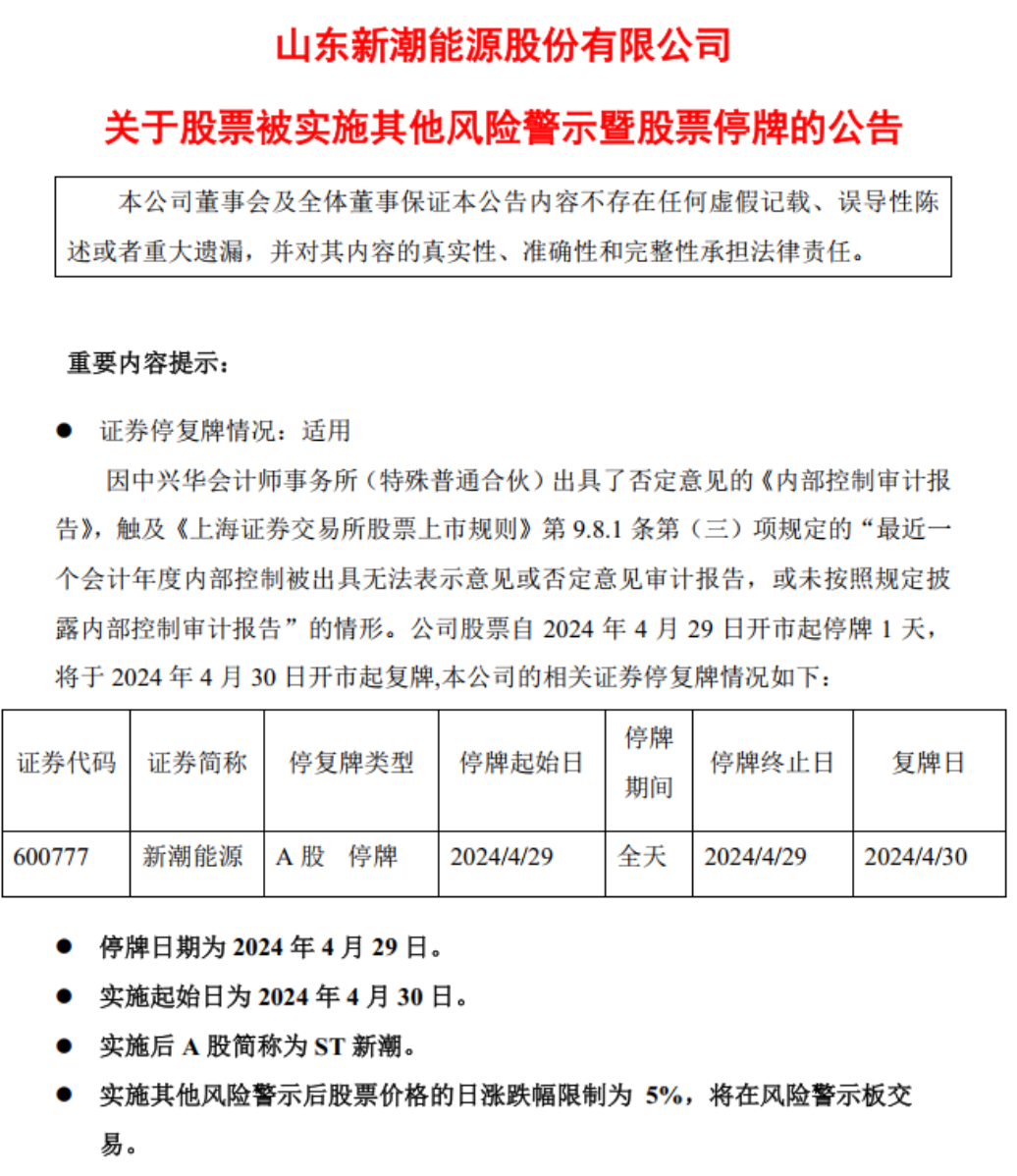

这个产能什么概念呢? 上市公司电投能源和山西焦煤公布的2024年原煤生产计划分别是4800万吨和4480万吨,2023年净利润分别为46亿和68亿,截止9月10日收盘,总市值均在400亿上下。山西焦煤近一年中总市值更是曾一度接近700亿。 以煤炭为根基,汇能集团沿着“煤-电-化”的产业链进行延伸和战略布局,又形成了153万千瓦电力、16亿立方米煤制气及液化生产能力,继续巩固、扩大竞争优势,另有132万千瓦火电产能正在建设。 2022年,汇能集团收购乌审旗卓正煤化工项目,并投资590亿建设年产100万吨煤制甲醇项目、甲醇醋酸延链优化深加工与综合利用生产高端化学品及新材料项目、可降解及高性能新材料一体化示范项目,继续延伸煤化产业链。 该项目预计于2026年全部建成,将新增260万吨/年的新材料产能,就地转化煤炭1300万吨。 在准格尔经济开发区,汇能集团投资10.4亿,利用煤炭生产过程中的煤矸石和粉煤灰等固,配套110万千瓦光伏绿电项目,打造“高铝煤炭-绿电电解铝-铝合金-铝深加工”循环经济产业链。 项目建成后每年可消化煤矸石600万吨、粉煤灰160万吨,消纳绿电能源300亿千瓦时,新增7万吨铝合金产能。 以煤炭为核心,做大做强产业链,主动投身固废资源回收利用,推动煤炭行业绿色转型,积极拥抱绿电,汇能集团可以说是内蒙古能源产业高质量发展的新质生产力。 02 近年总投资1360亿,累计上缴税费超800亿 官网信息还显示,自成立以来汇能集团累计上缴税费814.6亿,为灾区及贫困地区捐资、助学、扶贫、供煤、修路等折合人民币26.7亿,荣获内蒙古自治区党委、政府、国家红十字会等多项荣誉称号。 内蒙古自治区研究室2023年10月发布的《关于激发我区民营企业投资积极性的调研报告》表示,“汇能集团投资信心较足,在建项目较多”。 2020年以来,汇能集团先后规划建设了23个重大项目,总投资1360亿,已累计完成投资762亿,是近年内蒙古自治区在建项目最多、投资力度最大的民营企业。 根据公司估计,项目全部建成后,每年可新增产值507亿、税收167亿,新增就业2万人。 “四源(园)精神”是汇能集团的文化内核,即:努力把汇能集团打造成为“人民政府的财源、股民回报的来源、职工幸福的家园、民众致富的乐园”,从现有数据看,汇能集团交出了完美答卷。 这也意味着,从幕后走向前台,进军资本市场,在聚光灯下被投资人审视,是汇能集团迟早都需要面对的。 那么,汇能集团为什么选中ST新潮呢?  梦中情“源”:禀赋优质、战略契合 首先是ST新潮拥有相对优质的海外油气资源。 这点风云君在之前的文章也提到过,新潮能源海外油田资产包括2016年前后收购过来的美国德克萨斯州的Crosby郡的Hoople常规油田、Howard和Borden郡的Moss Creek页岩油藏资产。 其中, Moss Creek页岩油田是最核心的资产,位于美国页岩油核心产区Permian盆地的核心区域。 Permian盆地是美国最重要的油气产区之一,全球最大的独立油气生产商之一先锋自然资源(PXD.N)早在2019年把所有探井都龟缩到Permian盆地,就是因为Permian盆地油气资源最优质。 从数据来看,ST新潮2023年营业收入88亿,几乎全部来自石油与天然气业务,净利润26亿,利润率相当诱人。 其次与ST新潮自身的处境有关。 由于存在重大内控缺陷,新潮能源2023年被审计机构出具了否定意见的《内部控制审计报告》,自2024年4月30日起被实施其他风险警示。此外,新潮能源还被卷入多起债务纠纷,目前仍在审理中。

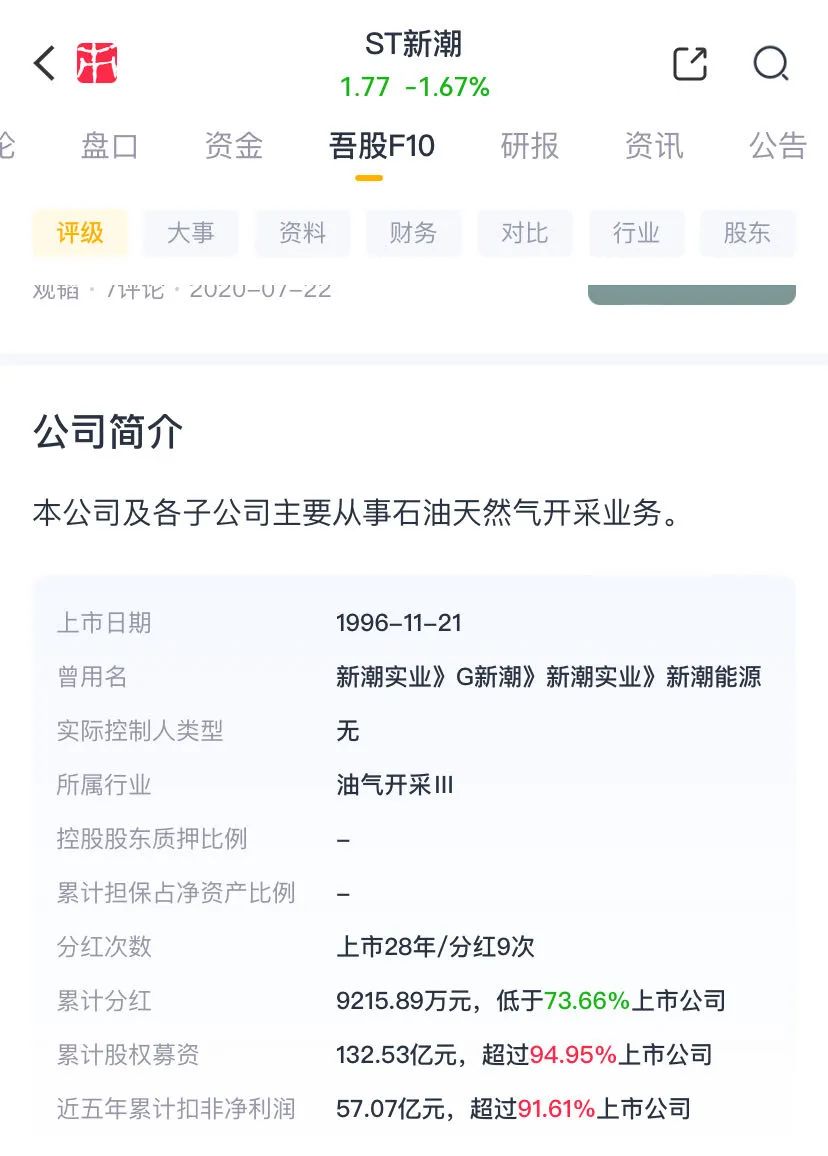

梦中情“源”:禀赋优质、战略契合 首先是ST新潮拥有相对优质的海外油气资源。 这点风云君在之前的文章也提到过,新潮能源海外油田资产包括2016年前后收购过来的美国德克萨斯州的Crosby郡的Hoople常规油田、Howard和Borden郡的Moss Creek页岩油藏资产。 其中, Moss Creek页岩油田是最核心的资产,位于美国页岩油核心产区Permian盆地的核心区域。 Permian盆地是美国最重要的油气产区之一,全球最大的独立油气生产商之一先锋自然资源(PXD.N)早在2019年把所有探井都龟缩到Permian盆地,就是因为Permian盆地油气资源最优质。 从数据来看,ST新潮2023年营业收入88亿,几乎全部来自石油与天然气业务,净利润26亿,利润率相当诱人。 其次与ST新潮自身的处境有关。 由于存在重大内控缺陷,新潮能源2023年被审计机构出具了否定意见的《内部控制审计报告》,自2024年4月30日起被实施其他风险警示。此外,新潮能源还被卷入多起债务纠纷,目前仍在审理中。  (新潮能源公告) 从二级市场估值看,ST新潮近期市盈率5倍左右,股价已经跌破净资产,市净率只有0.6倍左右,而汇能集团给出的3.10元/股的要约收购价正是ST新潮的每股净资产。

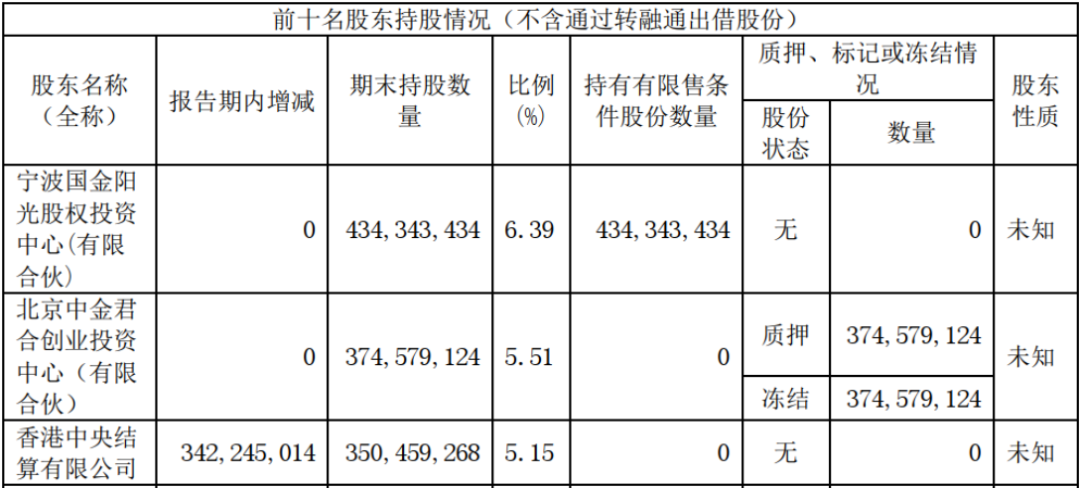

(新潮能源公告) 从二级市场估值看,ST新潮近期市盈率5倍左右,股价已经跌破净资产,市净率只有0.6倍左右,而汇能集团给出的3.10元/股的要约收购价正是ST新潮的每股净资产。  (来源:专业服务注册制的市值风云APP) 第三,新潮能源的股权结构比较分散,不存在实控人,2023年末第一大股东持股比例不过6.39%。

(来源:专业服务注册制的市值风云APP) 第三,新潮能源的股权结构比较分散,不存在实控人,2023年末第一大股东持股比例不过6.39%。  最后,收购新潮能源同汇能集团的战略规划布局一致。 “我国对外依存度高的紧缺矿产资源和稀有金属资源,资源储量大、开发条件好的项目”是汇能集团的战略五大投资方向之一,而新潮能源恰好具备这些要素。 煤炭和石油作为人类迄今为止最重要的两种能源燃料,其近年来的重要性伴随着全球地缘冲突和能源价格飙涨更加凸显,我们看到股神巴菲特也在持续加仓西方石油。 收购新潮能源不但能让汇能集团同时拥有两种重要能源资源,还有望将汇能集团的运营管理经验融入新潮能源,推动双方在能源领域协同发展,并加快汇能集团由区域性企业向国际化企业转型。 鉴于ST新潮上市28年来仅累计分红9000多万,与近年业绩严重背离,汇能集团大概率还会加大新潮能源分红力度,上市公司未来也更有想象力。

最后,收购新潮能源同汇能集团的战略规划布局一致。 “我国对外依存度高的紧缺矿产资源和稀有金属资源,资源储量大、开发条件好的项目”是汇能集团的战略五大投资方向之一,而新潮能源恰好具备这些要素。 煤炭和石油作为人类迄今为止最重要的两种能源燃料,其近年来的重要性伴随着全球地缘冲突和能源价格飙涨更加凸显,我们看到股神巴菲特也在持续加仓西方石油。 收购新潮能源不但能让汇能集团同时拥有两种重要能源资源,还有望将汇能集团的运营管理经验融入新潮能源,推动双方在能源领域协同发展,并加快汇能集团由区域性企业向国际化企业转型。 鉴于ST新潮上市28年来仅累计分红9000多万,与近年业绩严重背离,汇能集团大概率还会加大新潮能源分红力度,上市公司未来也更有想象力。

蛰伏二十多年,野望和雄心初现 古齐国有大鸟,立于王庭,三年不蜚不鸣,然则一飞冲天,一鸣惊人! 拟斥资百亿现金部分要约收购新潮能源使得汇能集团一朝名闻天下。今年以来,汇能集团在资本市场密集出手,蛰伏二十年多年后,野望和雄心初现。 2024年7月5日,汇能集团旗下全资子公司以3亿澳元(14亿人民币)取得港股上市公司中国罕王(03788.HK)位于澳大利亚北领地的金矿勘探及开发业务相关业务及资产。

蛰伏二十多年,野望和雄心初现 古齐国有大鸟,立于王庭,三年不蜚不鸣,然则一飞冲天,一鸣惊人! 拟斥资百亿现金部分要约收购新潮能源使得汇能集团一朝名闻天下。今年以来,汇能集团在资本市场密集出手,蛰伏二十年多年后,野望和雄心初现。 2024年7月5日,汇能集团旗下全资子公司以3亿澳元(14亿人民币)取得港股上市公司中国罕王(03788.HK)位于澳大利亚北领地的金矿勘探及开发业务相关业务及资产。  (中国罕王公告) 2024年8月1日,汇能集团又耗资14.66亿自亚钾国际(000893.SZ)第二大股东取得其持有的上市公司9.01%股权,转让价格17.53元/股,较前一日收盘价溢价超13%。

(中国罕王公告) 2024年8月1日,汇能集团又耗资14.66亿自亚钾国际(000893.SZ)第二大股东取得其持有的上市公司9.01%股权,转让价格17.53元/股,较前一日收盘价溢价超13%。 亚钾国际是亚洲单体资源量最大、东南亚地区规模最大的钾肥企业,汇能集团表示,入股亚钾国际是基于自身经营发展和财务安排需要,看好上市公司未来长期发展前景,并计划长期持有该股权。再加上拟百亿收购ST新潮,不到两个月时间,拿出130亿真金白银,除了秀肌肉和实力,国内稀缺矿产和金属资源、国际化是两个最显著的标签。 虽是资本市场的新兵蛋蛋,但是汇能集团一出手就展现出清晰的战略意图和落地能力。 乌审旗卓正煤化工项目曾是乌审旗苏里格经济开发区的明星项目,但由于多种原因,2015年停建。

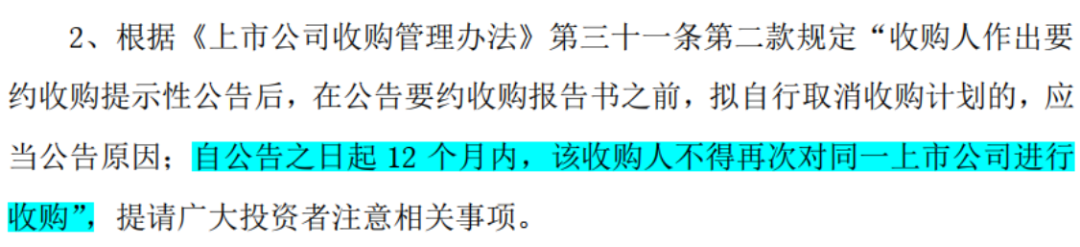

汇能集团盘活了原卓正、易高、鹏驰等7个停建项目,解决了1000多个关联交织的陈年诉讼纠纷,并与吉利旗下耀宁科技集团合作,共同开发国内一流的聚甲醛、聚乙烯醇、甲基丙烯酸甲酯等新材料项目。在2022年接手乌审旗卓正煤化工项目后,汇能集团展现出优异的纠纷处理、统筹协调、全盘管理和组织再造能力。 当然需要提醒的是,本次要约收购取消后,汇能集团在未来12月内不得再次发出要约收购。此外,因为新潮能源的油气资产都在美国,未来还将面临境外审查风险。

(ST新潮公告)当然,作为新潮能源的股东之一,汇能集团同样有权利行使股东法定权利,包括提名、改组董事会等等,后事如何,风云君也将持续关注。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

(ST新潮公告)当然,作为新潮能源的股东之一,汇能集团同样有权利行使股东法定权利,包括提名、改组董事会等等,后事如何,风云君也将持续关注。 免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。 以上内容为市值风云APP原创 未获授权 转载必究

追加内容

本文作者可以追加内容哦 !