11 9月 2024 |世界协调时 15:13 时 作者 凯利·诺伊斯 纳迪亚·布利兹尼科娃 罗伯特·帕金斯

石油基准跌至 2021 年以来的最低水平

中国原油进口量下降,引发供应过剩担忧

成品油抛售拖累炼油利润率

全球原油和成品油基准在跌至三年低点后于 9 月 11 日收复部分失地,因看跌情绪继续笼罩全球市场,导致交易员重新评估价格下限,并有可能给炼油经济带来压力。

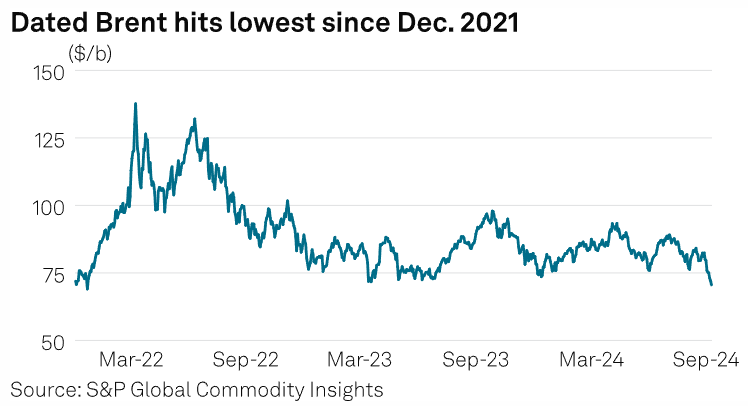

9月10日,ICE11月布伦特原油期货自2021年12月以来首次跌破70美元/桶,因为市场继续测试该基准的心理阈值,而为期两周的抛售使对宏敏感的产品基准价格自由落体。9月10日,ICE低硫柴油期货一度交投于627.5美元/吨附近,使价格降至2021年以来的最低水平,较8月26日的价格下跌了近100美元/吨。

原油期货在欧洲午盘交易中上涨超过 1.5%,至 70.25 美元/桶,原因是担心飓风弗朗辛将扰乱更多美国墨西哥湾沿岸的产量以及美国原油库存下降。

但欧佩克和中国疲软的需求数据似乎共同证实了市场接近供应过剩的担忧,这加剧了美国就业数据弱于预期的宏担忧和股市的避险情绪。欧佩克削减了 2024 年的期限增长估计在 9 月 10 日的月度报告中第二次发布,而新的中国原油进口数据显示,尽管 8 月份的交易量反弹至一年高点,但同比下降 7%。

当前价格仍远低于欧佩克+舒适区的预期,但由于非成员国的产量保持强劲,该组织提高价格的能力和决心已成为投机的来源。该联盟上周决定将计划中的增产推迟两个月,事实证明,该决定对市场情绪持中性态度,分析师认为这一决定证实了需求动态不佳。

“我们需要欧佩克+提供更有说服力的评论,表明他们将放弃计划中的增产以支持市场,而不是在几个月内拖延,”德国商业银行分析师卡斯滕·弗里奇(Carsten Fritsch)表示。

“我确实越来越怀疑 OPEC+ 正在放弃价格以获得更多市场产量。也许这是为了阻止非欧佩克+的产能投资,“全球风险管理公司首席分析师Arne Lohmann Rasmussen表示,尽管如此,他仍称市场对原油”过于悲观”。

查找楼层

虽然中国进口数据和欧佩克预测上调都没有让许多分析师感到意外,但由此产生的抛售暴露了宏观经济的紧张情绪,并挑战了对油价可能下跌幅度的预期。

随着对中东石油流动大规模中断的担忧缓解,经济衰退风险增加,交易员稳步削减对原油的押注。高盛(Goldman Sachs)表示,对石油的金融需求已降至历史低点,过去两个月平均下降了700万桶/日,该公司指出,实物石油需求和金融石油需求之间的分歧越来越大。

在 9 月 10 日的一份报告中,该投资银行表示,它现在认为其最近对布伦特原油下季度平均 77 美元/桶的预测存在下行风险。听到领先的贸易公司讨论的价格低至APPEC 2024 60 美元/桶,与不到六个月前的 100 美元/桶预测相去甚远。

石油经纪公司 PVM 在 9 月 11 日的一份报告中将价格下限定为 67 美元/桶,将“无情的走低”归咎于欧佩克报告中需求增长放缓的证据。

8月底,S&P Global Commodity Insights的石油分析师预计,9月份即期布伦特原油实物基准价格为82美元/桶,然后在年底前跌至80美元/桶。9 月 10 日,S&P Global 旗下的 Platts 即期布伦特原油估价为 70.56 美元/桶,为 2021 年 12 月 20 日以来的最低水平。9 月迄今即期布伦特原油平均价格为 74.49 美元/桶,自年初以来为 83.47 美元/桶。

“大型非商业交易商已经放弃了原油的看涨头寸......与此同时,看跌押注的增加更加明显,导致原油的净长度明显下降,“S&P Global 石油分析师在 9 月 10 日的一份报告中表示,”在产品方面,大型非商业公司看跌押注的增加是看涨押注增加的 5.5 倍以上。

优化 fallout

市场低迷令炼油商的前景承压,因为需求低迷的逆风迎来了产品利润率“黄金时代”的结束。

由于西北欧库存攀升,柴油市场,特别是受宏指标影响的柴油市场一直保持结构性疲软,9月10日M1/M2 ICE柴油期货的期货溢价扩大至3.75美元/吨,创一周高点。此前,8月28日,该原油价格创下了5美元/吨的两年纪录。

根据 ICE 的最新数据,对欧洲悬而未决的担忧导致投机者大幅削减对价格上涨的押注,导致 ICE 柴油期货的净多头头寸在截至 9 月 3 日的一周内暴跌至负 38,718 手,为 2016 年以来的最低水平。

根据 PVM 的数据,美国的飓风风险仍然是一个备受关注的波动因素,预计飓风弗朗辛最早可能在 9 月 11 日袭击路易斯安那州墨西哥湾沿岸,并且 USGC 25% 的石油和天然气产量先发制人地离线。然而,停产只会为产品利润率提供短期支持,随着需求恶化,炼油商可能被迫考虑减产。

“我们预计,利润率轨迹将在我们短期展望的剩余时间内持续走软。季节性上升仍将发生,但平均而言,利润率将继续逐渐下降,这标志着炼油业下行周期的开始,“Commodity Insights 分析师在 8 月 30 日的短期展望中表示。

“现在我们正处于一些人应该开始考虑减少运行的时候,”一位欧洲柴油贸易商说。“问题是他们会这样做,还是已经购买了 9 月份的原油,他们会等待并仍然以最大产能运行。”

#“三桶油”持续调整,抄底机会来了?# #复盘记录#

原油概念股:中国石油 中国石化 中国海油

$中国石化(SH600028)$ $中国石油(SH601857)$ $中国海油(SH600938)$

本文作者可以追加内容哦 !