翠微股份的相关分析:

半年报分析

- 营业收入下降:2024年上半年,公司实现营业收入11.68亿元,同比下降38.28%。这主要是由于零售业务和支付业务收入下降所致。零售业务受当代商城中关村店闭店改造重建及零售市场低迷因素影响,支付业务受行业政策及市场变化收单交易额下降的影响。

- 亏损情况:归母净利润亏损2.38亿元,上年同期盈利2983.07万元;扣非净利润亏损2.39亿元,上年同期盈利282.03万元。

- 业务收入占比:分产品来看,第三方支付收入7.29亿元,占营业收入的62.46%;百货业态收入2.47亿元,同比下降26.85%,占营业收入的21.13%;超市业态收入0.90亿元,同比下降12.13%,占营业收入的7.72%。

- 毛利率和净利率变化:2024年上半年,公司毛利率为19.86%,同比下降7.15个百分点;净利率为-20.76%,较上年同期下降22.33个百分点。从单季度指标来看,第二季度毛利率和净利率也都有所下滑。

财务能力分析

- 盈利能力:从半年报数据来看,公司盈利能力明显下滑,出现较大亏损,各项盈利指标如归母净利润、扣非净利润均为负值,且毛利率下降,反映出公司在当前市场环境下经营获利能力面临挑战。

- 偿债能力:2024年上半年末资产负债率为60.03%,相比上年末上升1.39个百分点;有息资产负债率为23.81%,相比上年末上升3.40个百分点;流动比率为1.00,速动比率为0.95。资产负债率上升,流动比率和速动比率处于相对较低水平,表明公司的长期和短期偿债能力有所减弱,但仍需结合其他因素综合评估。

- 财务生存能力:公司经营活动现金流净额为-2.23亿元,同比增加3266.95万元,但仍为负值,表明公司经营活动产生的现金流入不足以覆盖现金流出,在财务生存方面存在一定压力。不过,公司筹资活动现金流净额-5450.26万元,同比增加2.00亿元,投资活动现金流净额1414.09万元,上年同期为1.09亿元,反映出公司在筹资和投资方面有一定的活动和调整,以应对财务状况。

翠微股份2024年上半年财报的亮点:

- 现金流情况变化:2024年1-6月,公司净现金流为-2.64亿元,同比增长34.42%。虽然净现金流仍为负值,但增长幅度较大,反映出公司在现金流管理方面有一定的改善。

- 营业收入构成特点:公司目前主要从事商业零售业务和第三方支付业务。其中,第三方支付收入7.29亿元,占营业收入的62.46%,是公司营业收入的重要组成部分。这显示出公司在第三方支付业务领域具有一定的市场规模和业务基础,未来有潜力通过拓展支付业务来提升整体业绩。

- 部分财务指标表现:2024年上半年,公司营业收入现金比为216.76%,这表明公司在销售商品、提供劳务方面的现金回收能力较强,能够较好地将营业收入转化为实际现金流入。

不过,翠微股份上半年财报也显示出一些问题,如归母净亏损2.38亿元,同比下降898.64%;零售业务受当代商城中关村店闭店重建等因素影响;支付业务受行业政策及市场变化收单交易额下降的影响等。

近期走势

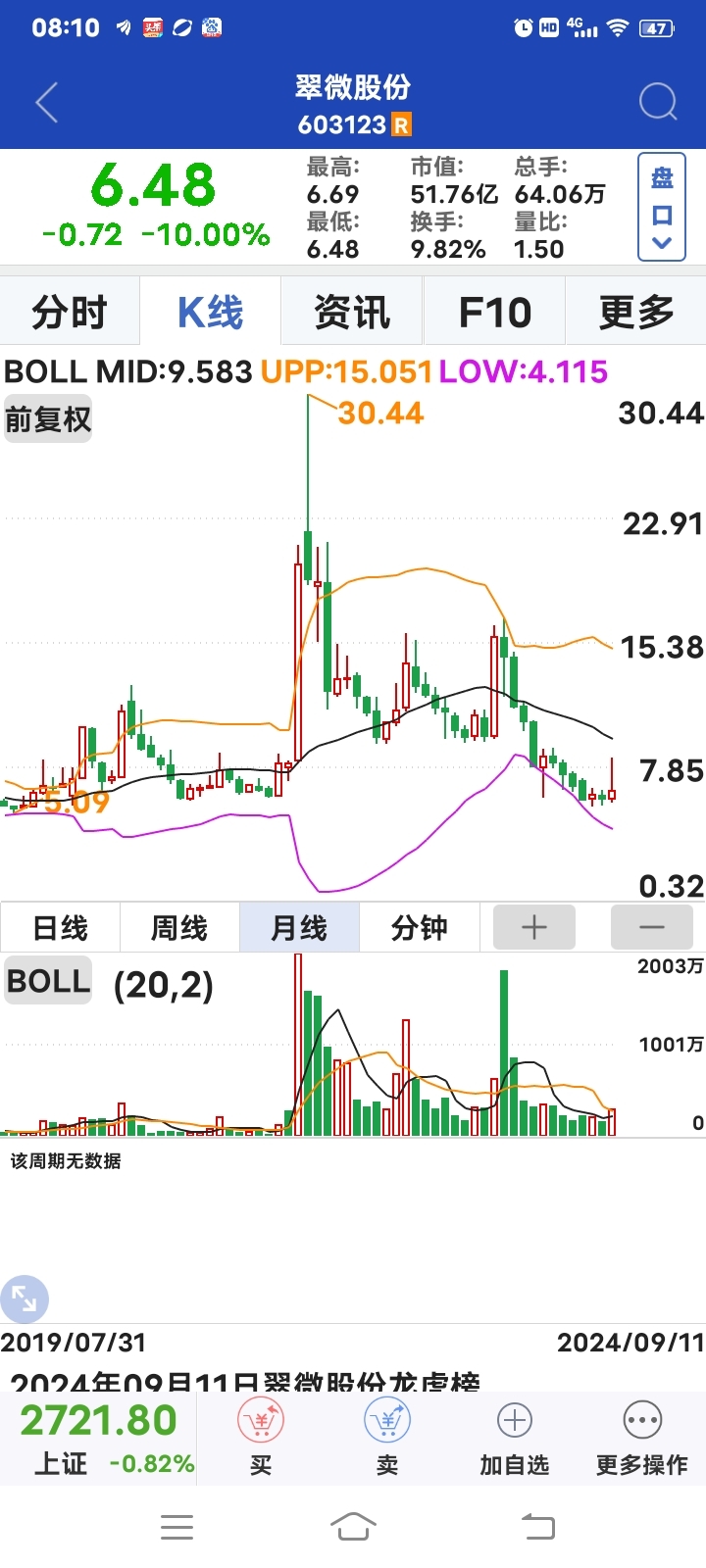

近期翠微股份股价表现不佳。9月11日收盘股价为6.48元,下跌10.00%,总市值为51.76亿。股价下跌可能与公司半年报业绩亏损以及市场整体环境等因素有关。

今年重大公告

1. 股票交易异常波动及风险提示公告:

- 2024 年 9 月 9 日,公司发布公告称股票于 2024 年 9 月 5 日、9 月 6 日、9 月 9 日连续三个交易日内收盘价格累计涨幅较大,累计换手率 15.99%,成交量明显放大。经自查,公司生产经营活动正常,日常经营情况未发生重大变化,未发现对股价可能产生重大影响的媒体报道或市场传闻,亦未发现其他可能对股价产生较大影响的重大事件。公司控股股东、实际控制人及公司董事、监事、高级管理人员在股票交易异常波动期间不存在买卖公司股票的情况。

- 2024 年 9 月 10 日,公司再次发布股票交易风险提示公告,提示投资者注意二级市场交易风险,公司股票于 9 月 5 日、9 月 6 日、9 月 9 日连续三个交易日内收盘价格累计涨幅较大,目前公司基本面未发生重大变化,也不存在应披露未披露的重大信息。

2. 2024 年半年度业绩说明会相关公告:

- 2024 年 8 月 31 日,公司披露了《关于召开 2024 年半年度业绩说明会的公告》(公告编号:临 2024 - 019),告知投资者业绩说明会的召开时间等信息。

- 2024 年 9 月 12 日,公司发布关于 2024 年半年度业绩说明会召开情况的公告,称公司于 9 月 11 日下午 14:00 - 15:00 在上海证券交易所上证路演中心以网络互动方式召开了业绩说明会,公司总经理、独立董事、财务总监、董事会秘书等人员出席,就投资者关心的问题进行了互动交流和沟通。

翠微股份两大风险项:

上半年年报亏2.38亿元,会计事务所更换。

翠微股份近期股价出现的暴涨原因:

- 概念炒作:市场可能对其存在一些概念炒作。例如,移动支付概念近期较为火热,翠微股份的控股子公司海科融通拥有全国范围内经营第三方支付业务的从业资质,2024年上半年第三方支付业务收入 7.29 亿元,占收入比例 62.46%,这可能使其受到资金关注。

- 市场传闻:有市场传闻海淀国资委成立北京算力集团,虽然可信度较高,但具体对翠微股份的影响程度尚不明确。此外,还有关于 swift 结算系统可能要和跨境人民币系统相互兼容,数字人民币要在全世界推广的传闻(不过该传闻可信度一般)。如果这些因素属实,可能会给翠微股份带来较大的想象空间。

- 资金推动:部分资金可能基于某些预期或热点题材对翠微股份进行短期的炒作,推动股价上涨。从技术面分析,个股短期内连续涨停,成交量急剧放大,显示出明显的投机特征。

然而,股价暴涨也可能蕴含着一定风险:

- 公司业绩不佳:翠微股份2024年上半年营业收入为11.68亿元,同比下降38.28%;归母净亏损2.38亿元,同比下降898.64%。公司业绩亏损主要是零售业务受当代商城中关村店闭店重建等因素影响。这样的业绩状况可能难以支撑股价的持续上涨。

- 概念炒作的不确定性:基于概念的炒作往往缺乏实质性的业绩支撑,一旦市场情绪逆转或热点消退,股价可能会出现大幅回调。

对金融消费者来说,在面对股价暴涨的股票时,需要保持冷静和理性,深入分析公司的基本面、行业前景以及市场风险等因素,避免盲目跟风追涨。

本文作者可以追加内容哦 !