1.CXO行业当下的主要看点

当下CXO企业的可发展逻辑:

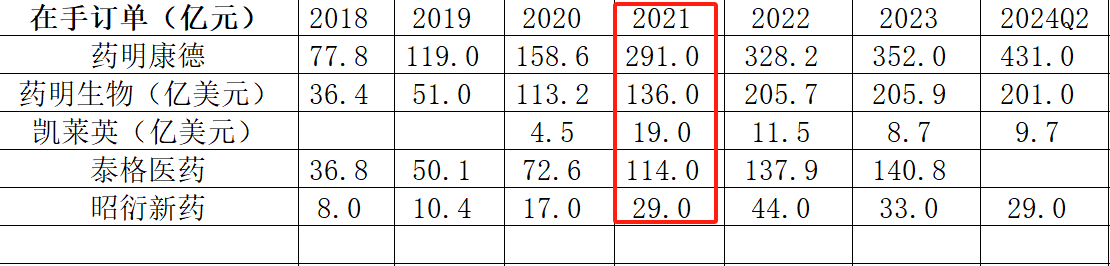

从在手订单看,各CXO企业在手订单增长的节奏不同,药明生物2022年订单仍然大幅增长,而凯莱英在手订单已经大幅下滑,当然这与凯莱英新冠订单占比高有关。大体上2019~2022年CXO企业订单是持续增长的,21年是订单增长的顶峰,也是股价的顶峰。

从新签订单看,康龙化成、凯莱英、泰格医药等企业只能算回暖,而药明康德的订单是正儿八经的新高。目前基本面与走势背离最严重的就是药明康德,只是法案对其估值压制比较严重。

抛开法案的影响,美联储降息对于CXO企业影响最大的分别是:康龙化成>药明生物>药明康德>凯莱英>泰格医药>昭衍新药。

泰格医药和昭衍新药以国内业务为主,且泰格医药有140亿的股权投资在国内,所以这俩更受益于国内的全链条支持创新药的那个政策(这个政策对于研发端还是比较重磅的)

从估值角度看:

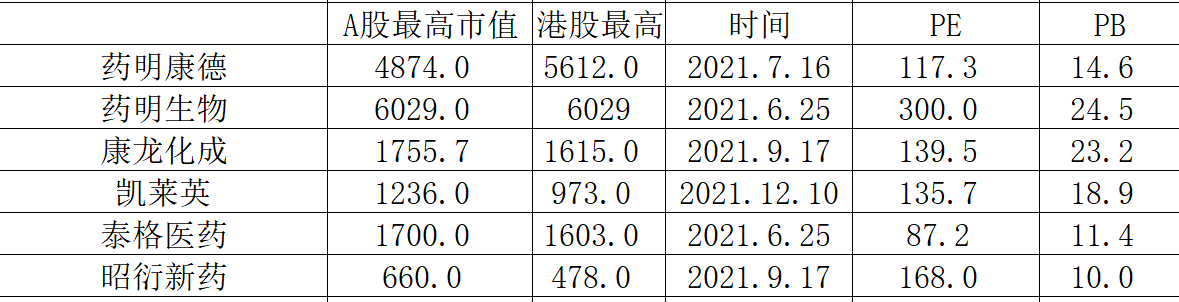

21年CXO企业的估值过高,PE都是百倍以上,PB十几倍二十倍,与创新药企业估值无异。过高的估值导致股价提前透支预期,22年订单增长,股价大跌。

从港A溢价看,大多数票的港股市值低于A股,唯有药明康德是港股高于A股。但是估值最高的时候,康龙化成、泰格医药、药明康德与港股差异很小。

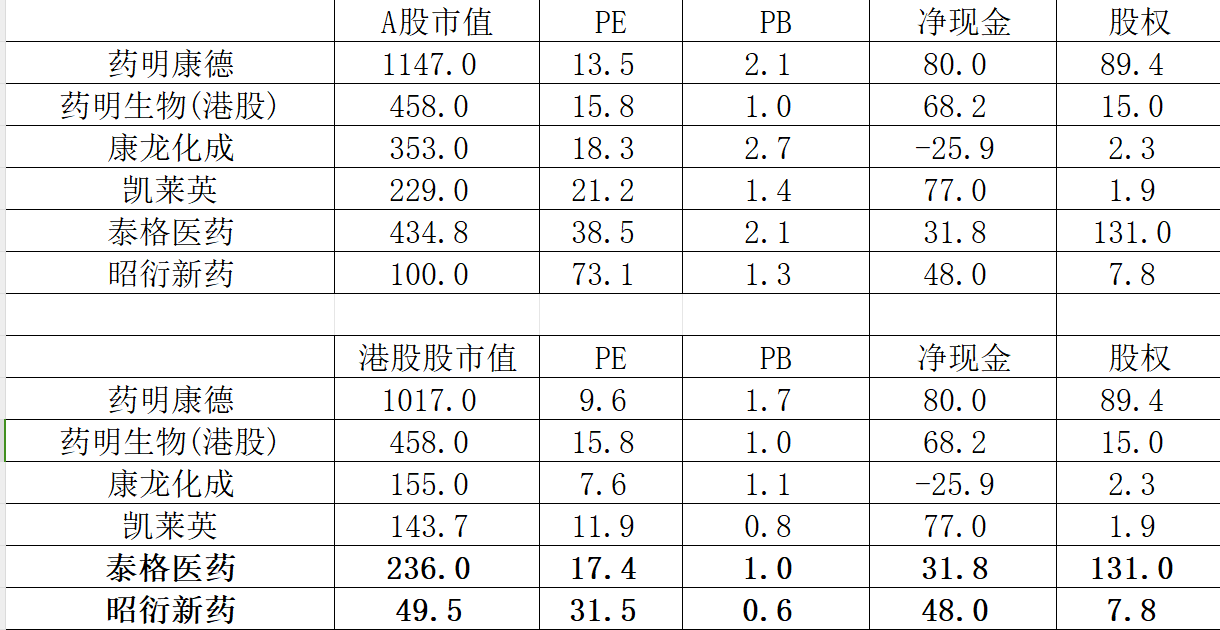

而当下各企业的估值已经低的离谱,在今年利润负增长的情况下,药明系的估值只有15倍PE上下,PB接近破净。

且不说与药明生物同规模的三星生物66倍PE,LONZA 72.6倍PE,巨无霸赛默飞也有37倍PE,IQV有32倍PE。

港股的康龙化成和药明康德的PE还不到10倍。

从资产负债表的角度来说,港股的泰格医药、昭衍新药、凯莱英是最为低估的。

泰格医药港股市值236亿,有31.8亿的净现金,131亿的股权投资,而这部分股权会着国内创新药政策的推进而提升估值;昭衍新药49.5亿的市值,48亿的净现金,还有7.8亿的股权,相当于白送你6.3亿的股权基金。凯莱英143.7亿的市值,77亿的现金,1.9亿的股权基金。

2.各CXO龙头企业的特点

先说下创新药研发的过程:

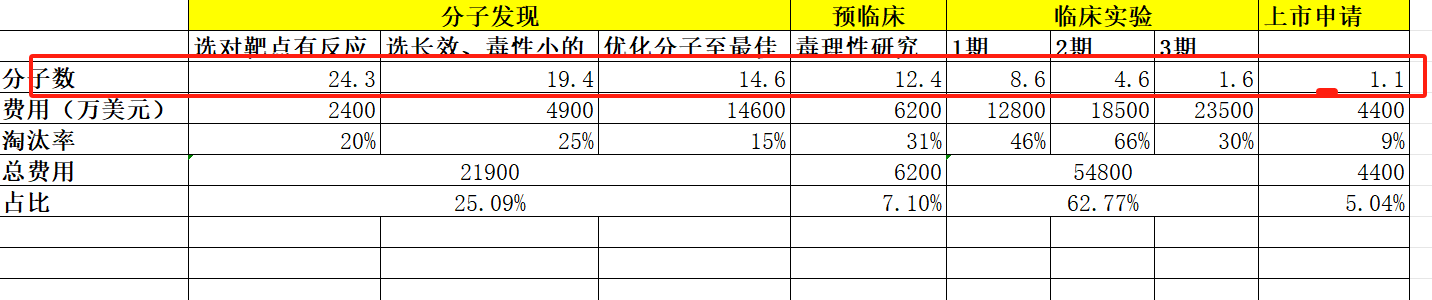

根据统计,平均24.3个活性分子(对靶点有作用的分子)能成一个创新药,从靶点筛选到上市平均14年(临床前开发5.5年,临床实验8年,上市申请0.5~1年),耗费金额绝对值8.73亿美元,如果按12%的折现率折现的话,要15亿美元左右。

从24个活性分子里面选出19个作用时间长、副作用小的分子,再在这些分子中不断优化分子化学结构,然后用动物做毒理性研究,选出毒性小,效果最好的12个分子。这12个分子进入临床实验,1期淘汰4个,2期淘汰3个,只选2个进入花费最昂贵的三期临床。

(我这里为了好理解都取整数了,实际上平均下来50个活性分子里面只有3个能进三期临床)

创新药研发昂贵的主要原因是失败率高,失败的成本要平摊到成功的药物上,所以临床实验以前的阶段,成本都高达3.8亿美元。

单一活性分子,从筛选到预临床实验耗费1850万美元,临床1期耗费1500万美元,临床2期耗费4000万美元,临床3期耗费15000万美元,总计耗费2.23亿美元。最贵的就是三期临床,三期临床的成本占了2/3以上。所以药企在决定能进入三期临床的管线时会非常谨慎,即使如此,进入三期临床的管线也不一定会成功(失败率30%),而被淘汰的管线不一定就不能成药(被淘汰管线的核心研发人员有一些离职创业,融资,将淘汰的分子做成药的)

药物研发,越往后期,实验需要的分子量越大,对应CDMO不同阶段的订单量不一样——比如临床前和1期的单子最多只需要几十升,二期的单子可以达到300升,三期可以达到10000升,商业化可以达到10W升。

1.药明康德主要做小分子CDMO(小分子D&M营收占比54%),其次是新分子CDMO占比10%且保持在手订单高增长(TIDES在手订单增长147%)。临床前CRO占比10%,临床CRO(含SMO)占比5%。药明康德基本盘是小分子,大分子的高增长是目前的主要看点。

药明康德把生物药部分业务分拆给药明生物,药明生物再把生物药里面的高端业务XDC板块分拆上市变成现在的药明合联。

2.药明生物只做生物药的CDMO,R&D端占比60%+,M端占比不到40%。药明生物的核心在R&D端,M端的项目大多数是从前期项目得到的。药明生物更侧重前端研发,而不是后端生产,这与三星生物和LONZA有所不同。

3.康龙化成是除药明系外第二个全产业链布局的CDMO企业,它的主营业务是实验室服务(占比60%),其次是小分子CDMO占比21%,临床研究占比15%。康龙化成也是更偏向前端研发,这也就意味着大金额的订单占比不高,更依赖于中小客户,同时也更受益于投融资环境的改善。CMC(小分子CDMO)约75%的收入来源于药物发现服务的现有客户,这一点和药明生物比较像。

4.凯莱英主要做小分子CDMO,且订单金额集中在商业化阶段(占比52%)和临床三期。

以上CDMO龙头主要面向国外,国外业务占比75%~90%。

5.泰格医药主要做临床CRO和临床前CRO,主要围绕临床实验展开业务。泰格医药目前最大的亮点在于其130亿的股权投资,后续《全链条支持创新药》的政策落地,这块股权的价值会得到重估。临床实验服务很难像CDMO一样建厂房就扩张,国内外医院和医生资源都是稀缺的,很难获取,所以凭借自身产业经验的优势在投资上变现,才是泰格医药的扩张路径。

全球其他CXO企业:

如果把LONZA的保健品和胶囊业务(12亿瑞士法郎)刨开,只算CDMO业务的话,药明系其实已经是全球第一了

3.从生物医药投融资看CXO的机会

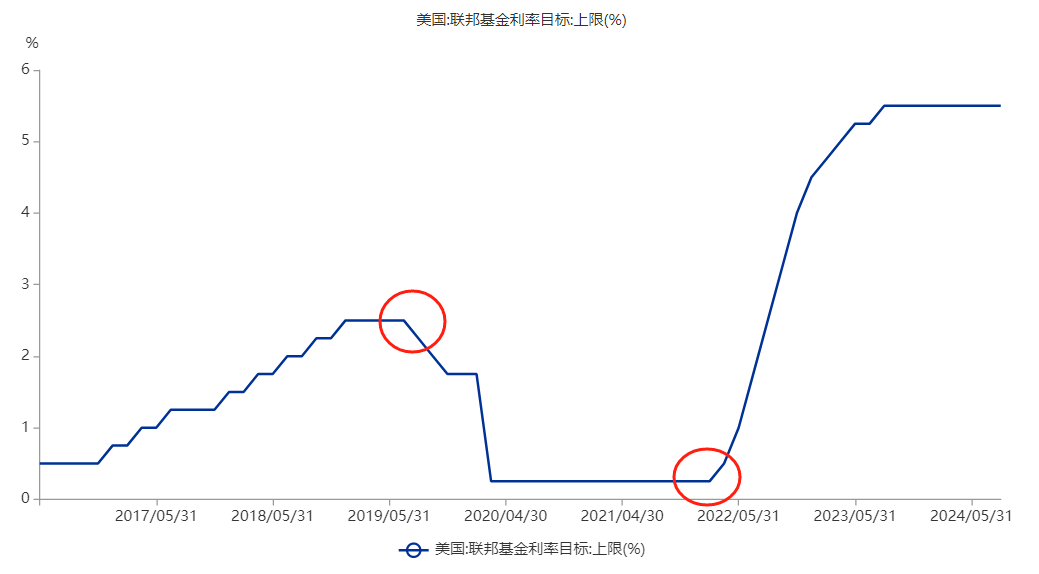

美联储降息对投融资数据的影响,目前能明显看出影响的是2019年的7月的降息和2022年2月的加息。

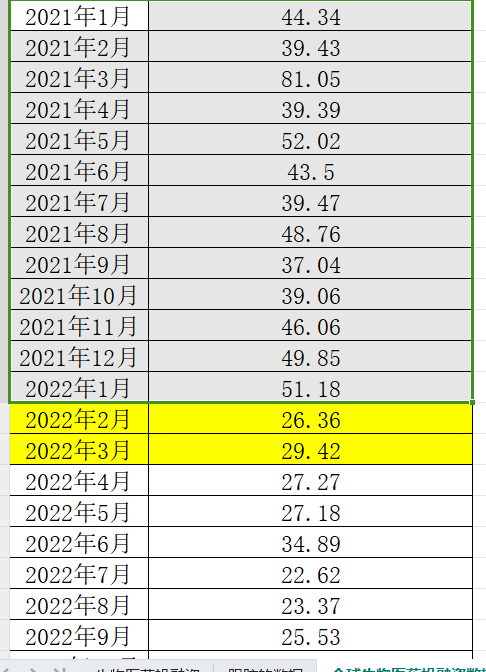

2019年上半年全球生物医药投融资额97亿美元,2019年7月美联储开始第一段降息,从2.5%降低至1.75%,2019年下半年投融资额197亿美元,环比上半年增长103%,可见降息对于投融资的刺激。

2022年3月美联储确认加息,2月全球投融数据环比降低49%,同比降低34%。可见加息对于投融资数据的打击。

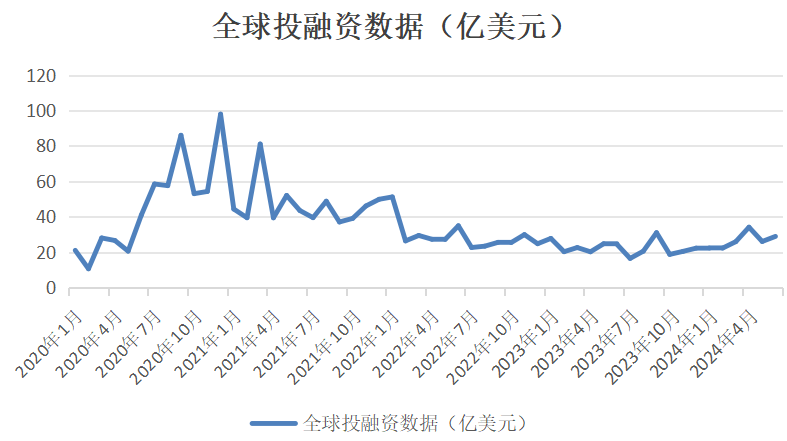

目前全球生物医药投融资数据已经处于逐渐回暖的趋势,投融资数据底部已经在23年11月出现(药明生物的管理层在半年报交流时提到创新药行业去年年底就开始回暖了)。

当下市场对于美联储降息已经没有分歧,分歧只在降息的幅度。未来随着美联储逐步降息,生物医药投融资额会逐步的上升。

从基本面的角度,投融资数据越好,中小创新药企拿到的签越多,CXO企业签的订单就会越多。

药明康德活跃客户数6000多家,TOP20药企收入占比30%。

药明生物活跃客户数570多家,TOP20药企收入占比预计45%+。

康龙化成活跃客户数2800多家,TOP20药企收入占比14%。

凯莱英活跃客户数1100多家,TOP20药企收入占比50%。

考虑到药明生物的赢得分子策略(客户从R&D端向M端转化),以及R&D端业务50%+的市占率(生物药领域),全球投融资金额增长最受益的CDMO企业分别是康龙化成>药明生物>药明康德>凯莱英。

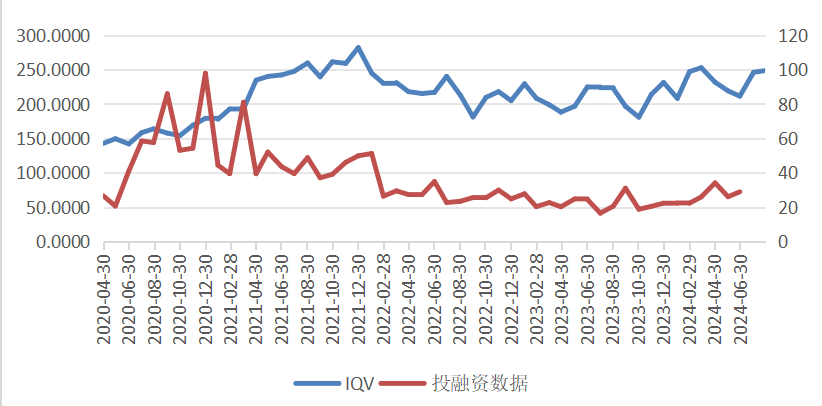

从股价的角度,美股的IQV与投融资数据变动基本是同频的。投融资数据涨,IQV涨,要么是投融资数据先涨2个月,IQV随后开始上涨。

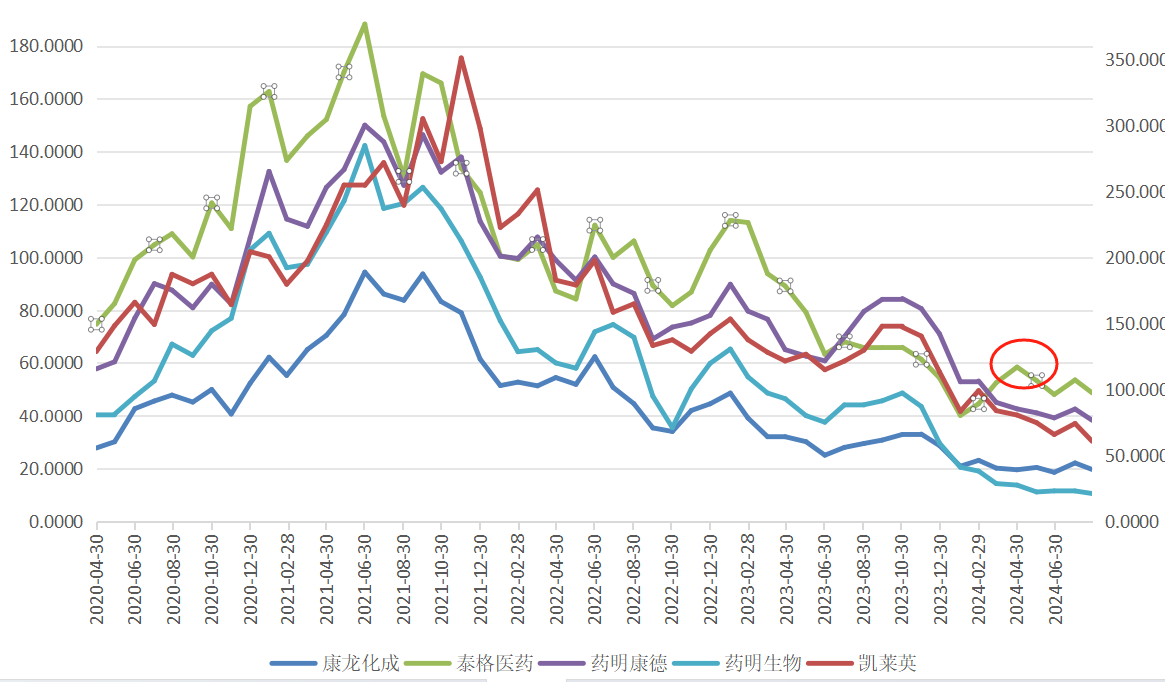

A股四大CDMO企业以及CRO龙头泰格医药的波动几乎是同步的,24年3月国内全产业链支持创新药政策出来后泰格医药的逻辑发生变化(140亿的股权投资价值重估),与其余四个CDMO龙头走势有一些分离。所以我们只需要拿其中一个来与投融资数据作比较,这里我选康龙化成。

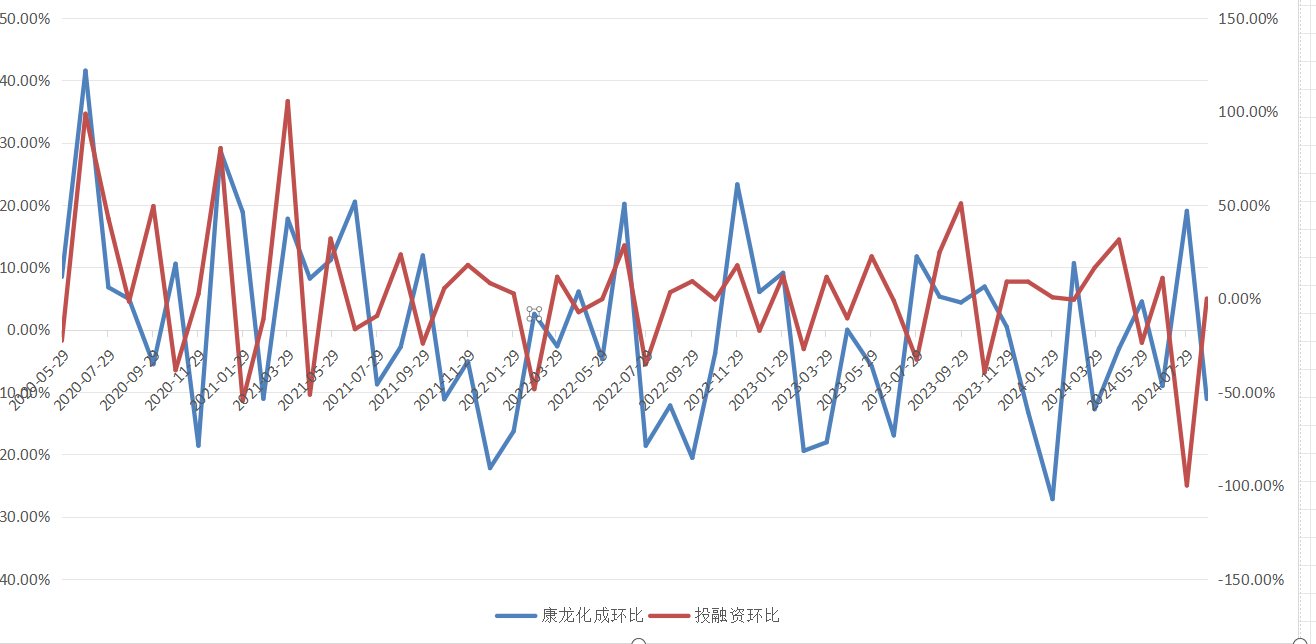

在投融资数据环比增长的28个月里,康龙化成有11个月是上涨的,康龙化成股价与投融资数据的同步率大约40%。

大体来说康龙化成股价还是会受投融资数据影响,有两次股价是滞后于投融资数据2个月开始涨,有一次是先于投融资数据一个月上涨。

综上,美联储降息→生物医药投融资金额改善→中小客户订单增加→CXO股价上涨

从经济性看:

经济性主要就同等质量水平下的成本,这里的成本指药企的研发成本,同时也是CXO企业的收入。

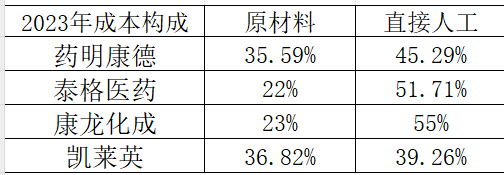

从几个CXO龙头企业看,人工成本始终是占比最高的成本(凯莱英是估算的,扣除掉制造费用中的折旧和能源成本,估算人工成本)

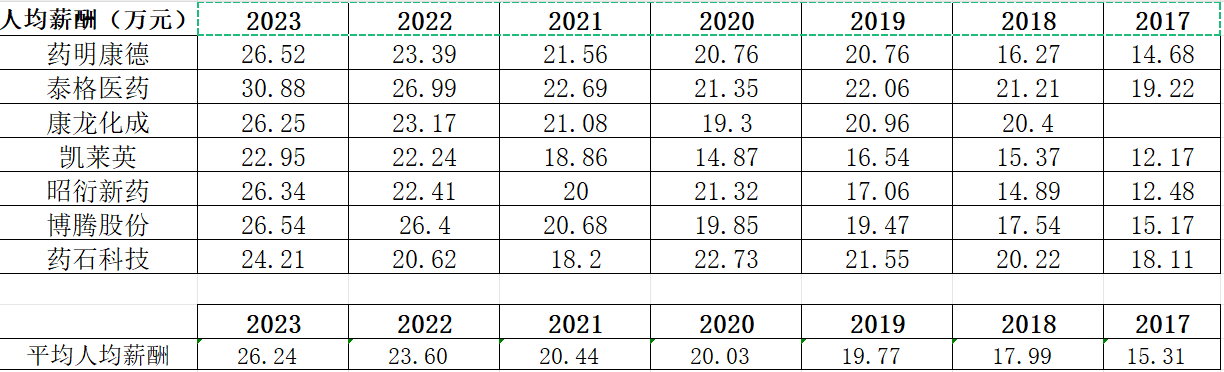

当下国内CXO企业的人均薪酬在26.24万元,约3.67万美元/年。

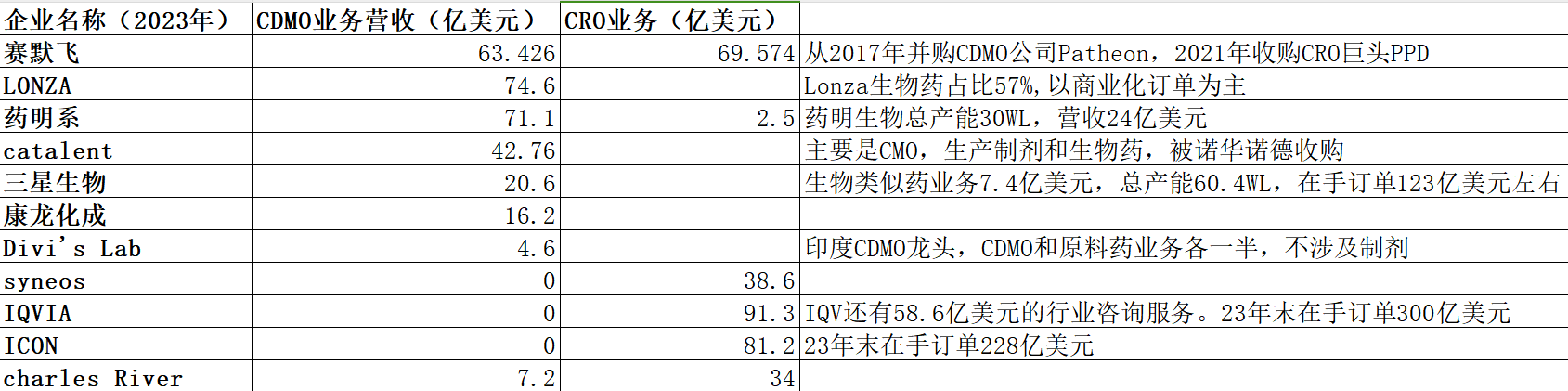

全球CXO行业龙头企业如下:

从CDMO看,LONZA、药明系排全球前二,且差距不大;从CRO业务看,IQV和ICON排前二。

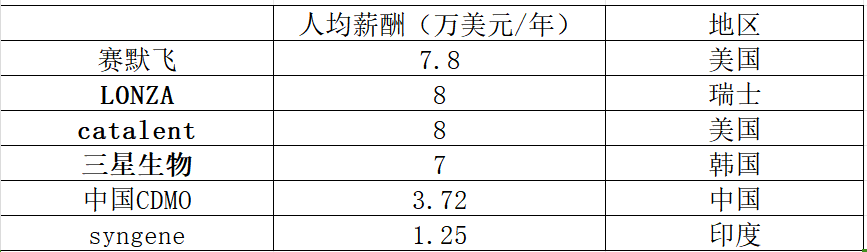

从人均薪酬看,国内CDMO企业人均薪酬远低于欧美和韩国,远高于印度。

印度的潜在威胁是最大的,人工成本低+价格低(CDMO主要收费标准是按人头*工时收费,印度CDMO企业净利率平均不到13%,国内平均22%~25%)。之所以说印度是“潜在”威胁,是因为当下印度CDMO的生产质量、供应稳定性、专利保护意识还比较差,短期内大幅抢夺订单不靠外力是不行的(外力取决于额生物安全法案的力度,目前看还不大)

不过CDMO企业归根结底还是制造业,因为相对成本优势的存在,低端制造业外流是一件很正常的事情,即国内低端CDMO产能流向印度、东南亚等国是一件很正常的事,只是法案会加快这一进度。

换言之,高端CDMO,很难外流,比如药明合联的XDC,药明生物的R(特别是平台)&D端业务,药明康德、凯莱英的多肽等等。

而且低端的CDMO订单外流也是需要漫长的过程——中国CDMO行业全球市占率从2018年9.7%提升至2023年18.5%花了5年的时间,印度要从当下10.6%的市占率提升到18.5%可能不止5年时间,因为Covid的影响加速了中国CDMO企业进入全球创新药供应链。

从生物安全法案看:

目前法案出现过三个版本:s.3558、H.R. 7085和H.R. 8333,s.3558是给参议院审的,H.R. 7085和H.R. 8333是给众议院审的。其中H.R.8333的立法草案是H.R.7085的拟议《生物安全法》草案的修订版本,H.R8333在H.R.7085的基础上移除此前针对药明康德的各种指称,以及豁免现有的合同。

美国立法流程——议员向议院提出提案后,送至专门的委员会进行一读。委员会在研究、改进、审核后,会举办听证会进行表决(二读)。表决通过后,委员会向所属议院报告,计划公开辩论的时间,并在辩论后进行全体议员的表决(三读)。通常议案都在参议院和众议院同时提出,若议案在全体表决均通过,则会被提交给总统进行签署,若议案在两院被通过的版本不同,两院会成立一个协商委员会来解决分歧。

2023.12.20,SenatorGaryC.Peters在参议院提出S.3558提案,

2024.2.1,S.3558号提案在参议员国土安全委员会会议上延期表决,委员会需要做进一步讨论后再择日审议;

2024.3.6,S.3558以14:1票通过参议院国土安全和政府事务委员会。

2024年1月25日,Representative Mike Gallagher在众议院提出H.R.7085提案。

2024.5.10,H.R.8333法案修改更为——法案执行后60天生效,后至2032年1月1日,企业不再被允许合作新的订单,但可以继续执行已经签订的订单,而且这个还给了个豁免期,如果能满足豁免条件,在名单上的公司可延长:法案执行后60天生效+豁免期365天+豁免期延长180天(豁免期到期后可继续申请并延长)。法案更改主要是基于BIO的一项调查——BIO组织的一项调查显示,在124家生物医药公司中,有79%的企业与在中国的或中国拥有的CDMO/CMO企业签订了至少一份合同或产品协议,并且需要8年时间转换生产供应商。

法案成立有两种途径,最轻便的途径是通过与其他法案捆绑一起立法,最难的途径是独立立法。HR.8333想通过搭乘NDAA法案立法,结果是失败了。参议院提交的FY25NDAA版本中,并未提及《生物安全法案》相关内容,那么S.3558搭NDAA便车的可能性也没有了。

至此,HR.8333,S.3558各自都高票通过委员会(二读),全体表决(三读)时间未定,从时间来看,到今年12月预计只有30天左右的工作日来推进流程,要在明年换届之前完成通过的可能性较低。

2024年9月9日HR.8333通过,药明康德盘中跌-11%,恐慌情绪释放完成,算是落地一半。另一半还要看参议院的S.3558,毕竟要两个法案达成一致才能通过,最终版本还没落地。

#【有奖】中秋画饼大赛:我给大A送月饼##华为三折叠手机火了,哪些股受益?#$泰格医药(SZ300347)$$康龙化成(SZ300759)$$药明康德(SH603259)$

本文作者可以追加内容哦 !