女人逛街买一件衣服,可能要花一两个小时,而男人可能只需要花10多分钟。男人一般都不喜欢逛街,为此有家服装企业提出“一年只逛两次”,“男人的衣柜”,希望打造一站式的男性服装购物品牌。

大家应该都猜到了,它就是海澜之家。

服饰行业,之前粗略看过波司登,比音勒芬,它们通过不同的经营方式,把ROE做得比同行平均水平高。

数据来源:2023年年报

根据ROE=净利率x权益乘数x总资产周转率,波司登通过高总资产周转率,使得ROE比同行平均水平高。而比音勒芬则通过高毛利率,净利率,使得ROE比同行平均水平高。

还有海澜之家这种,通过高杠杆(高权益乘数),使得ROE高于同行平均值。

高杠杆,高在哪?

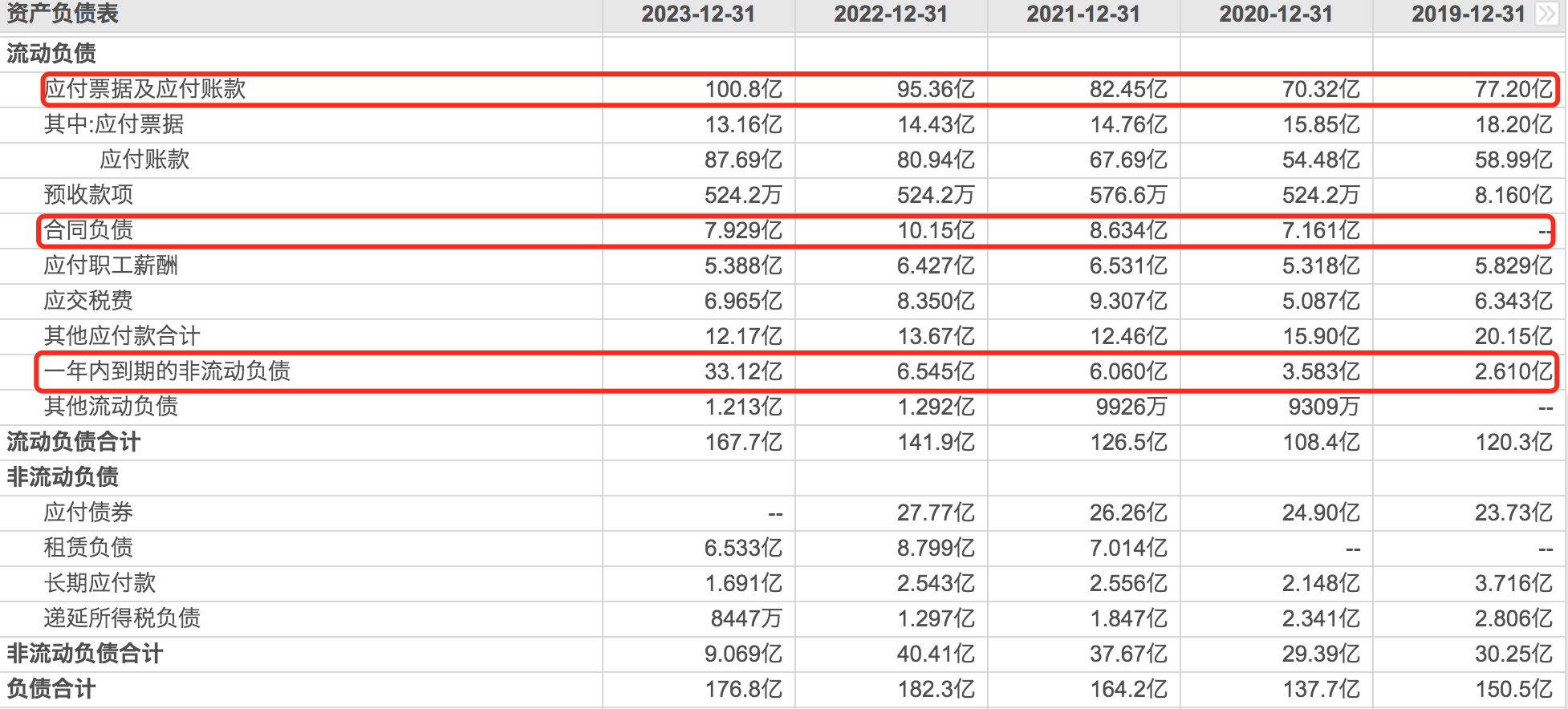

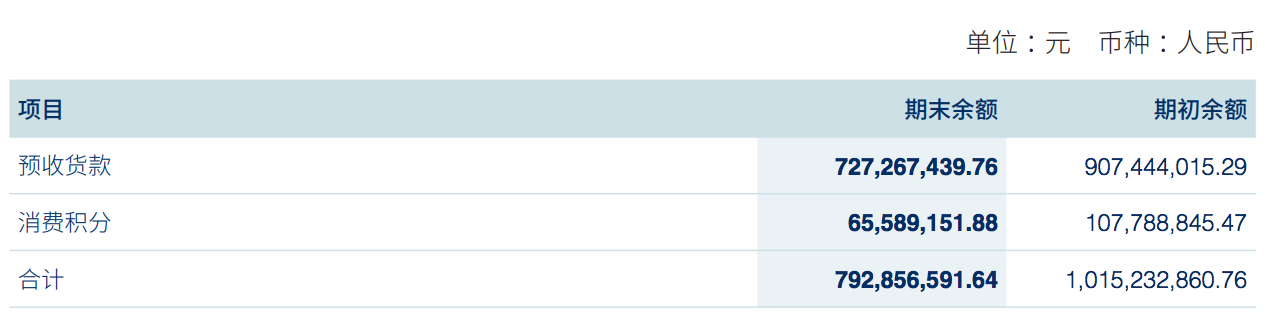

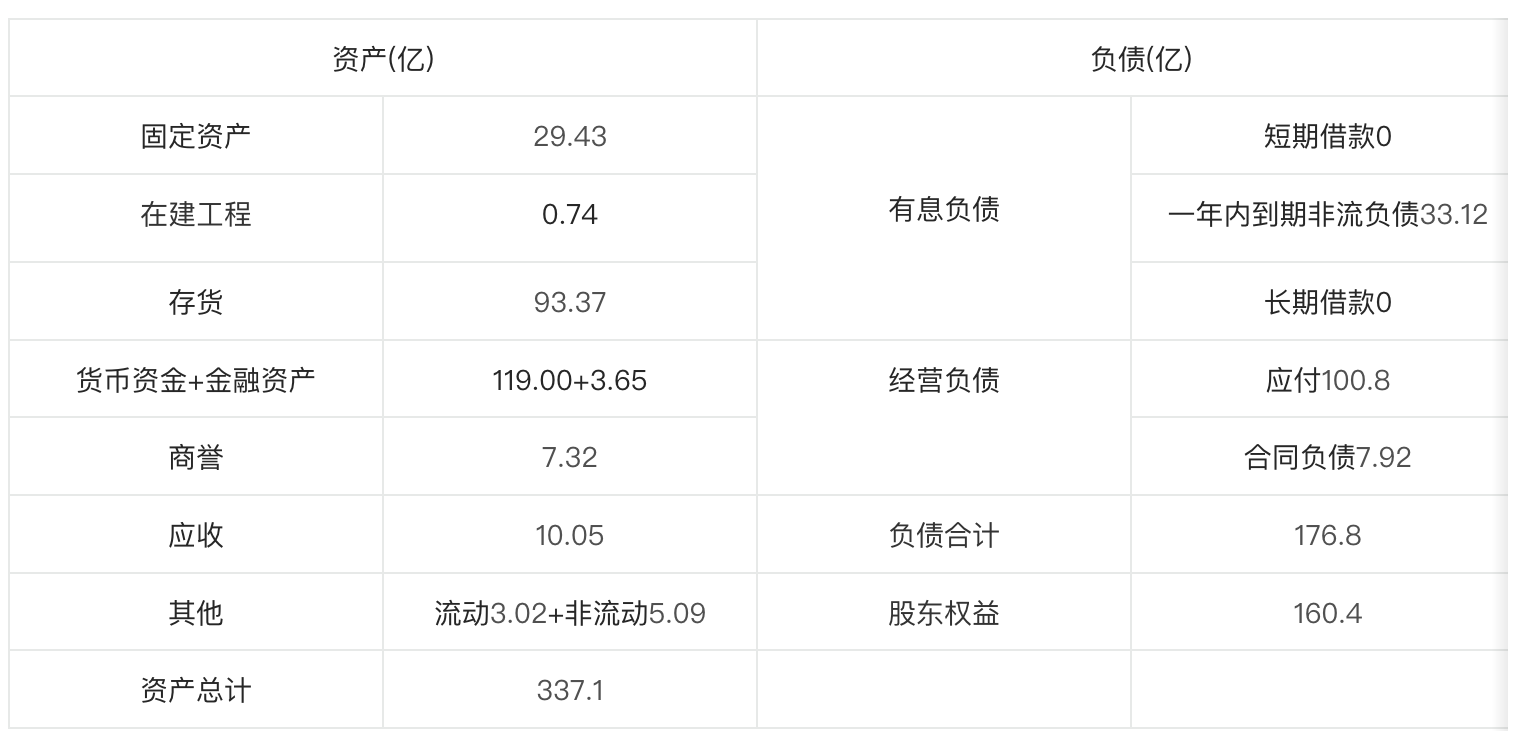

从资产负债表来看,最高的三项是100.8亿的应付票据及应付账款,7.929亿的合同负债,33.12亿的1年内到期的非流动负债。三者合计141.849亿,占比总负债的比例高达80.23%。

其中33.12亿的1年内到期的非流动负债,是有息负债, 其中可转债在2024年4月已赎回。

100.8亿是应付票据及应付账款主要是应付的采购款,7.929亿的合同负债主要是预收货款,合计高达108.72亿,都是无息负债,没有负债风险?

占用上下游那么多资源,企业是如何做到的呢?先来看看上游对应的采购模式。

采购模式-帮供应商拿到订单

服装制造业存在产能过剩的问题,制造工厂有生产能力,但是如果没有品牌商的订单,那么人工成本,设备折旧,厂房这些刚需支出,将会导致工厂亏损。

海澜之家作为品牌商,有能力给供应商带来订单,提出可退货模式,公司与供应商签订附滞销商品可退货条款的采购合同,产品实现销售后,逐月与供应商进行货款结算,适销季结束后仍未实现销售的产品,可剪标后退还给供应商,由其承担滞销风险。

反正闲着也是闲着,如果品牌商可以带来订单,本来之前卖不出去的商品,也是要承担商品滞销风险,怎么不试试呢?

不过供应商们为了拿到订单,不仅要承担72亿的可退库存,还被拖欠87亿货款。

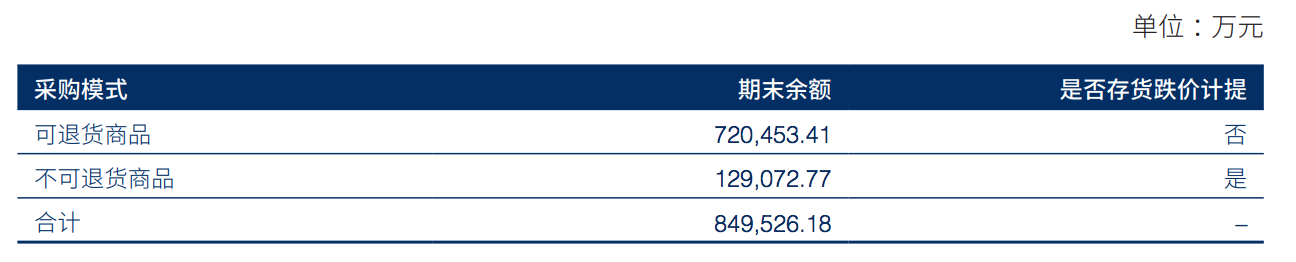

72亿的可退库存

海澜之家品牌的采购模式为“可退货为主,不可退货为辅”,其他品牌目前主要采用不可退货的采购合作模式。

其中可退货商品72.04亿,不可退货商品12.90亿。

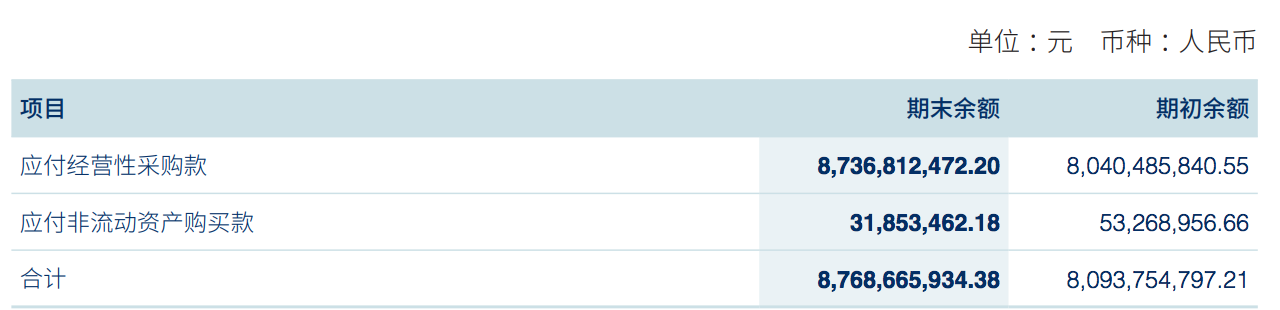

87亿货款

根据“附滞销商品可退货条款”的采购合同约定,公司通常对供应商只预付不超过30%的采购款,剩余应付账款支付节奏与存货销售节奏相匹配。存货未实现全部销售前,公司一直存在对供应商的应付账款。

这些要求是不是太压榨供应商了?公司提到共赢,滞销商品消纳,承担滞销商品风险有限。

共赢:公司与供应商之间的关系,相比于一般的购销关系更为紧密:如果产品销售情况良好,公司和供应商均能获得良好的效益;如果产品出现滞销,公司无法获利,供应商也需要承担存货滞销风险。由于供应商承担存货滞销风险,就迫使其开发质量更好、款式更符合潮流的适销对路的产品,要求其更紧密的贴近市场;

滞销商品消纳:供应商可以将退回的产品通过其他渠道销售获利。如果滞销商品在公司门店继续占用货架出售的话,将会导致新款商品没有位置摆放售卖。

滞销商品量小:公司经营模式有利于实现商品的“高品质、中价位”,商品销售情况良好,每年实际退货比例较小,公司给予供应商较高毛利率,与公司签订了附滞销商品可退货条款的供应商仅承担有限风险。

这三点说明,好像有些道理,这个采购模式设计的挺巧妙的。

库存滞销风险是供应商承担,照理说企业的库存应该不高了,不是可退吗?在对应下游的销售模式找下答案。

销售模式-承担加盟商担忧的库存

服装行业有句笑话,服装门店赚得都是库存。

行业的高库存问题,让服装门店头痛。

加盟商们手上有商铺资源,但是不喜欢库存,如果品牌商采购滞销的商品不用承担就好了。

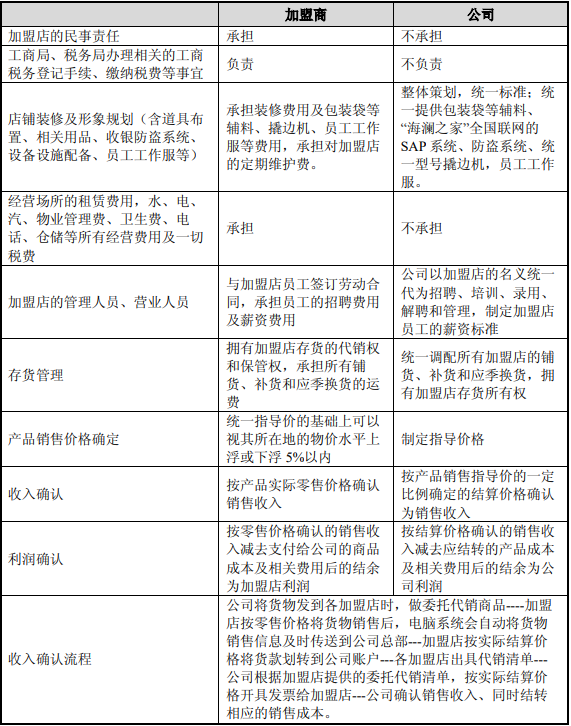

海澜之家提出门店经销不用经销商管,卖不掉的库存不用经销商承担的独特加盟模式。

加盟商拥有加盟店的所有权,将门店的内部管理委托公司负责,不承担存货滞销风险;公司不收取加盟费,拥有商品的所有权,与加盟商之间的销售结算采用委托代销模式。商品实现最终销售后,公司与加盟店根据协议约定结算确认公司的营业收入。

这种独特的加盟模式,给企业带来了什么好处呢?加快资金周转, 门店管理可复制,加速扩张。

上面提到的7.9亿合同负债,大部分是加盟店已经卖出的货款,但是还没有根据加盟商开票,确定为营业收入的钱。加盟店每月营业周期结束后才生成委托代销清单,与公司对账结算有一定的时间差,产生了这些合同负债。

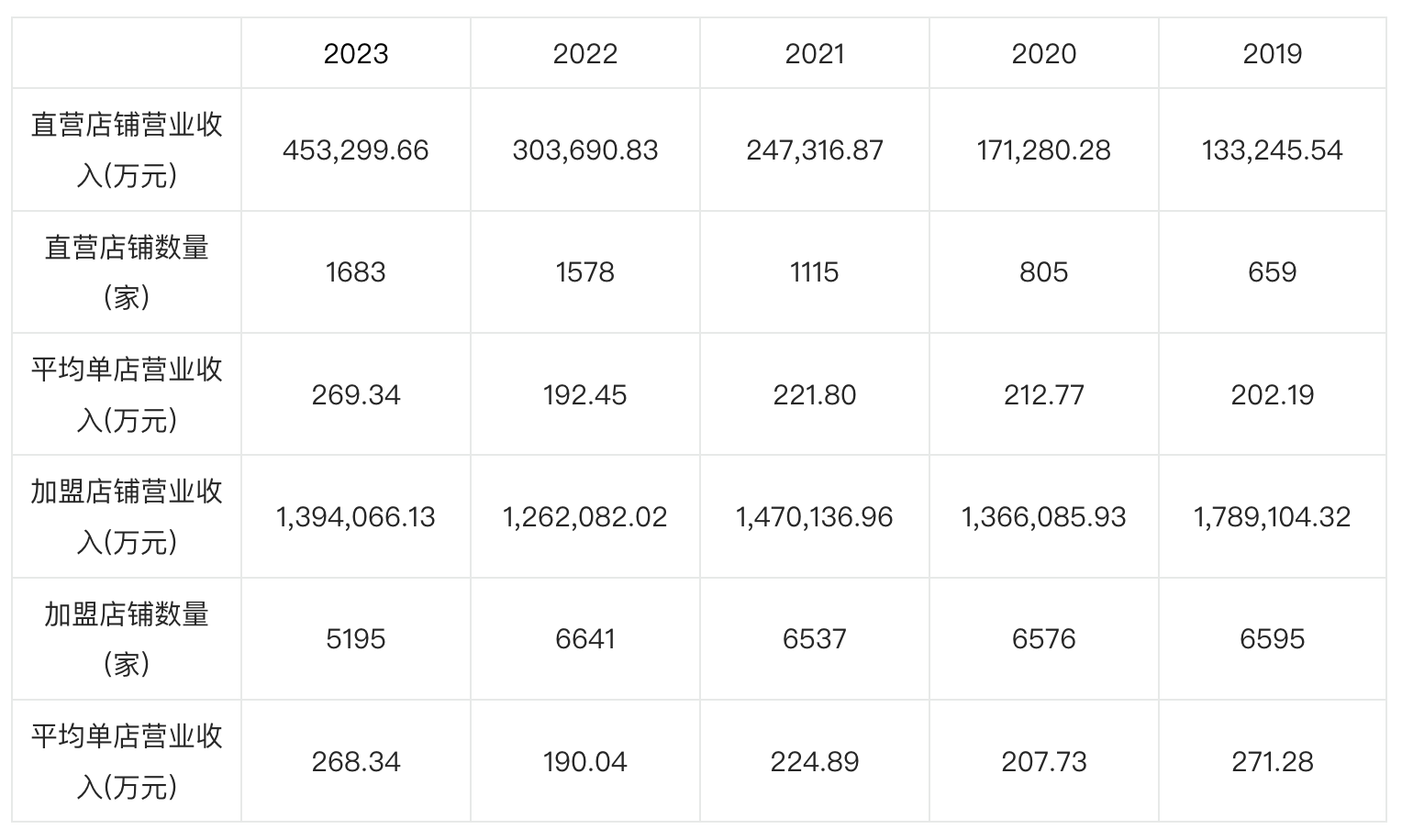

一般行业直营店的店效比加盟店的店效都较高,公司通过门店销售管理标准化,统一门店的管理体制、库存商品和员工培训,使直营店,加盟店的店效都差不多,在260万左右。

直营店,加盟店店效差不多,可能是那么久以来让公司坚定不移执行这种独特加盟模式的原因吧。

公司对加盟商没有服装行业从业经验的要求,加盟商只需要承担加盟店租金、折旧和日常经营费用,不必具体参与加盟店的管理,从而可以最大程度的利用社会资金,加速公司的营销网络布局。

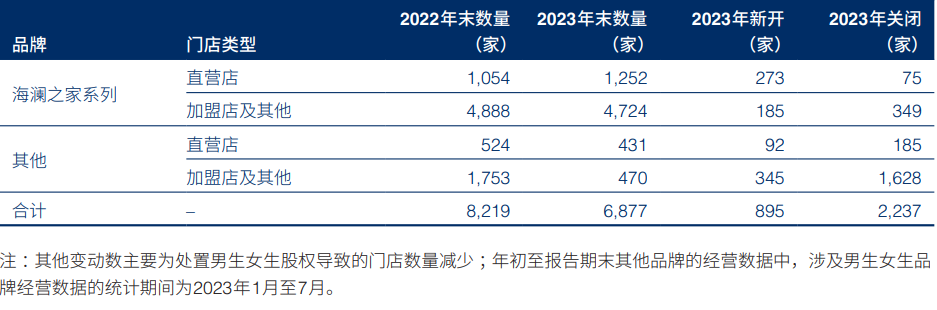

截止2023年末,公司有1683家直营店,5195家加盟店,加盟店的营业收入是直营店的3倍。

不过这种独特的加盟模式,需要公司更强的管理能力来支撑。

门店需要管理,特别是店长培养。公司提到:职业店长是公司管理输出的前哨站,一般新开门店由职业店长驻店1-3个月,协助加盟商招聘店员,对店员进行公司规章制度、业务流程的培训,并推荐店长人选。公司有200人左右的职业店长队伍,可以支撑每年600余家新增门店的增长速度。

更大的库存压力,一般加盟商都是向品牌商买断式进货的,品牌商的社会库存等于企业库存+加盟商库存,年报的库存只是企业的库存。对于海澜之家则不是,企业库存,加盟商库存都是企业自己的。

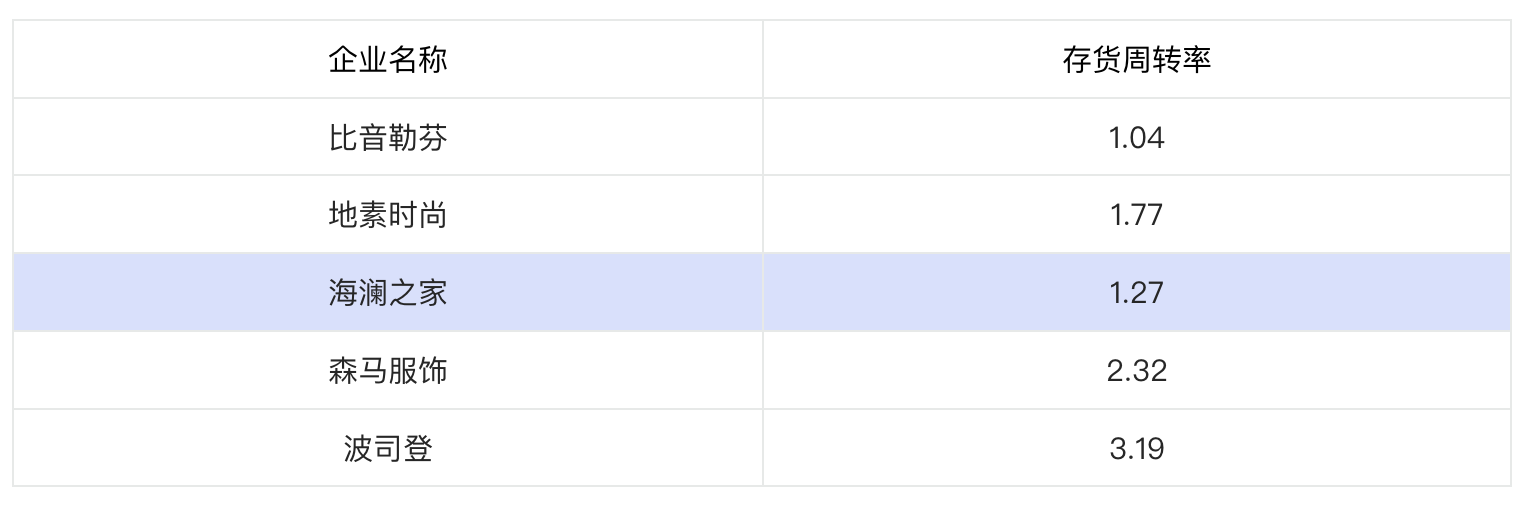

有人直接拿李宁跟海澜之家的库存周转率比较,李宁库存周转率达到5.79次,而海澜之家只有1.3次,说明李宁的库存周转率更高?模式不同,同行之间的财务指标不能直接拿来比较。李宁的企业库存,不包含加盟商的库存,拿来跟海澜之家对比是不太合理的。

不管怎么样,服装行业还是需要解决库存过高的问题。

虽然海澜之家可退模式下的滞销商品库存都是可退的,但是如果供应商的库存压力太大,无法处理库存也是一样会被库存压垮的。同行供应商看到海澜之家的供应商不赚钱的话,还会选择跟海澜之家合作吗?海澜之家还是需要不断提升自己的库存周转率,运营效率。

此处有个有意思的点,如果服装企业的加盟模式不是跟海澜之家那么特殊,加盟商库存不算在企业身上,而库存周转率比海澜之家低,说明它的库存经营管理能力做得不是太好。

天花板在哪?

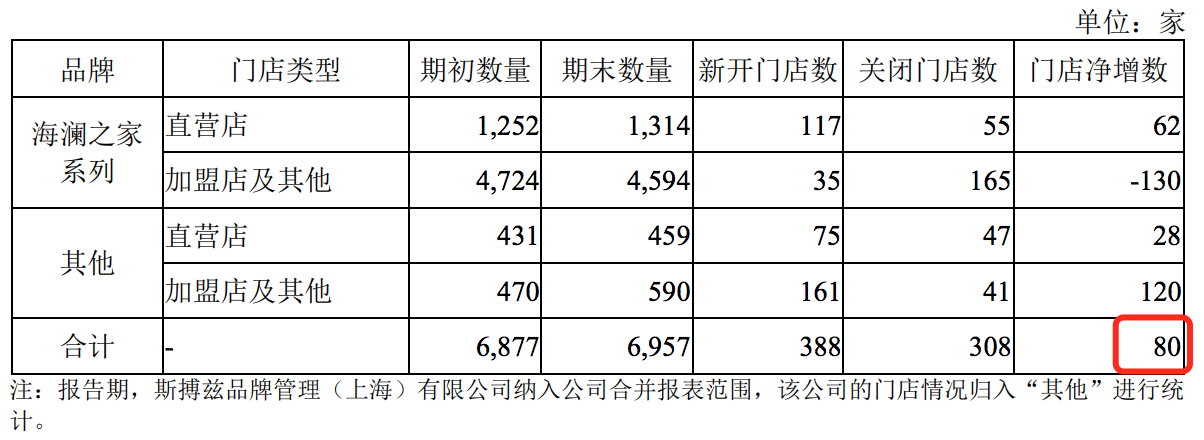

从2024年中报公司店铺数量变化来看

店铺数量整体是增长的,其中增长的主力是海澜之家系列的直营店。其他品牌的加盟店及其他虽然增长,但是不知道新品牌斯博兹并入影响多大。海澜之家系列的加盟店及其他是减少的。

再拉长时间,以五年为一个周期来看企业店铺数据

直营店的数量是提升的,加盟店的数量是下滑的。

直营店,加盟店的店效差不多,加快直营店的开店速度,会导致公司的店铺运营资产加重,为什么还要做呢?

为了提高运营效益

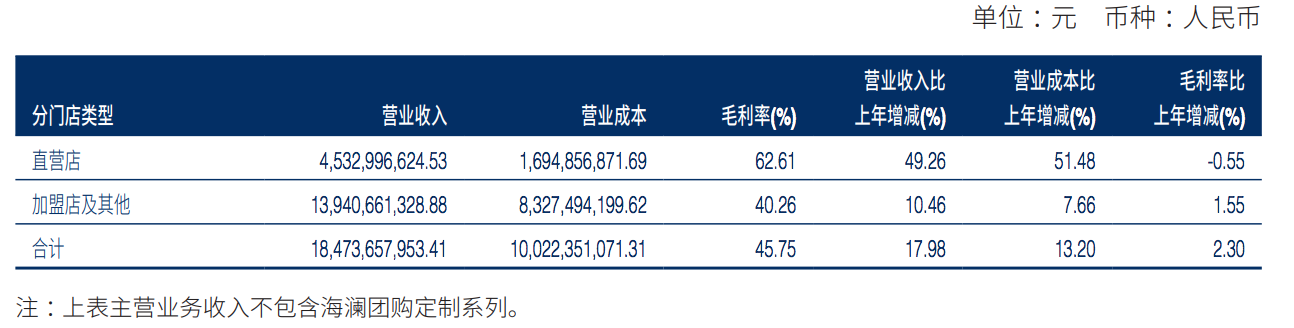

直营店毛利率62.61%,加盟店毛利率只有40.26%,直营店不需要分成给加盟商。

公司提到:优化渠道布局,提升门店效益。以“精布局、高品质、强体验”为指引,重点突出新开店质量,优化存量门店选址,以渠道质量优化带动店效上行。主品牌海澜之家继续推进购物中心门店拓展,提升购物中心直营门店占比;其他品牌立足品牌客群特点,坚持以门店质量为中心,稳步推进门店拓展。

国民品牌?却重营销轻研发?

2023年海澜之家,销售费用支出43.53亿,占比总成本的20.22%,而研发费用只有2亿,占比总成本的0.93%。

为何研发费用占比那么低呢?因为供应商承担了一部分的研发工作。

海澜之家品牌在设计流程中,主要控制最关键的开发提案和最终选型环节,将非核心的打样等工作外包给供应商的设计团队。公司其他零售品牌均为自主研发、设计打样后交付供应商加工生产。

公司提到:公司选择的供应商均有较强的研发实力,能够独立完成每年几百个甚至几千个品类的设计工作。

品牌需要好产品来支撑,一部分研发工作依赖供应商,能把产品质量,设计做好吗?如何保证产品在市场上的竞争力呢?

多品牌战略?

公司提到:深耕海澜之家主品牌,推动女装、童装、团购定制、家居用品的多元发展,构建“全品类、集团化”品牌矩阵。

其他品牌发展那么多年,营业收入20亿,占比总营业收入10%,对比海澜之家的体量还较小。

除了海澜之家品牌,其他品牌发展并不好。不少品牌都是从合并到剥离。

比如男生女生从2019年到2023年上半年,分别亏损了0.77亿元、1.13亿元、1.48亿元、1.39亿元和0.43亿元。随着出售品牌股权,己不再控制男生女生,不再纳入公司合并报表范围。

还有爱居兔也是。

公司的多品牌战略看起来并不成功。运营好一个服装品牌,并不容易。

在新品牌还没发展起来前,海澜之家品牌还是公司的基本盘。海澜之家品牌已经是国内规模较大的男装品牌,市占率对比其他男装品牌已较大,想要继续做大规模难度不小。

回来基本面看看企业。

企业基本面

企业家底

资产结构(2023年财报资产负债表数据)

货币资金+金融资产 > 有息负债,有息负债主要是一年内到期非流动负债33.12亿,没有负债风险

流动资产250亿 > 非流动资产87.08亿,是轻资产企业

应付 + 合同负债 > 应收 + 预付,说明产业链上有话事权

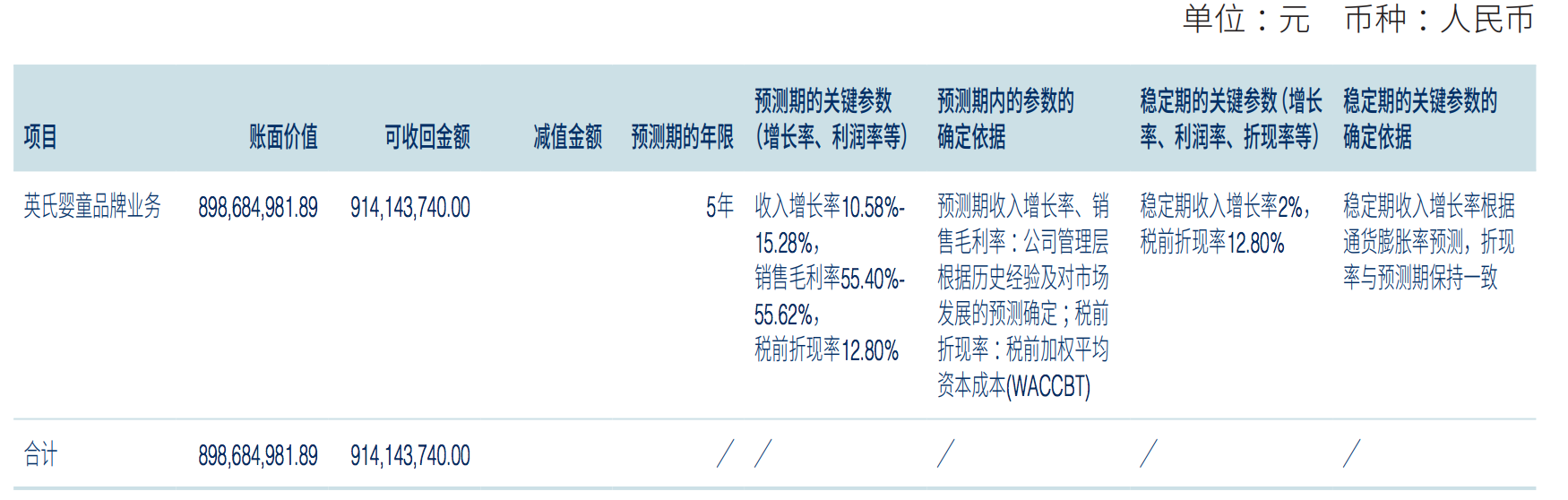

商誉7.32亿,主要是收购英氏合并产生的,计提不严格

较高的存货,合同负债,前面也提到的是因为经营模式的特殊。

高质押8.75亿股,占比总股本18.22%需要注意风险。

企业稳定性

企业最近几年的数据

从ROE来看,波动挺大的,主要是因为净利率波动较大。

而净利率的波动,主要由销售费用引起的,销售费用不管是占比还是规模,都是一直提升的。

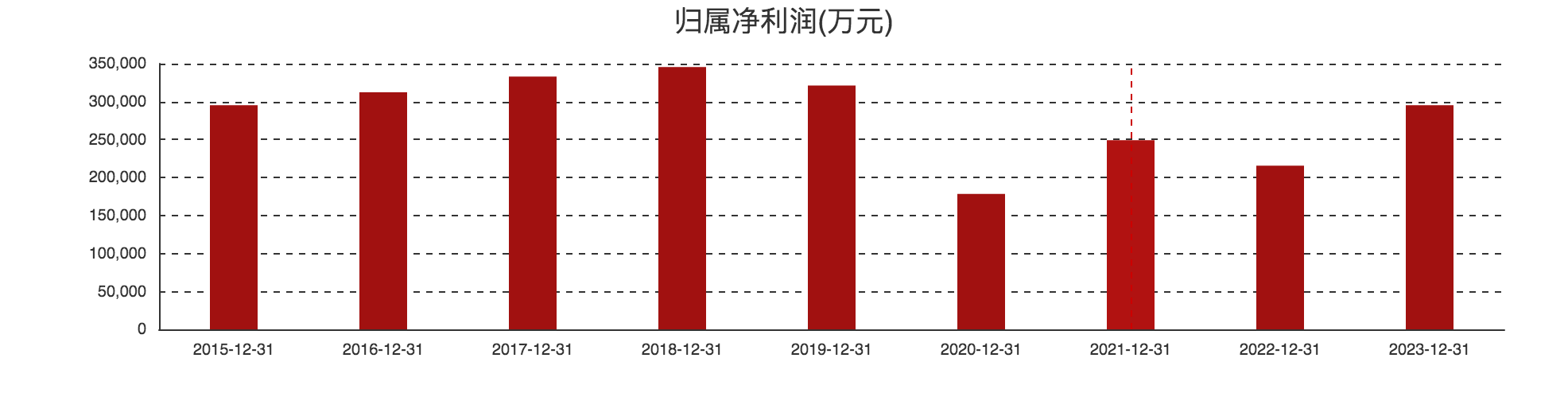

近些年的归属净利润来看,波动也是较大的

内在价值

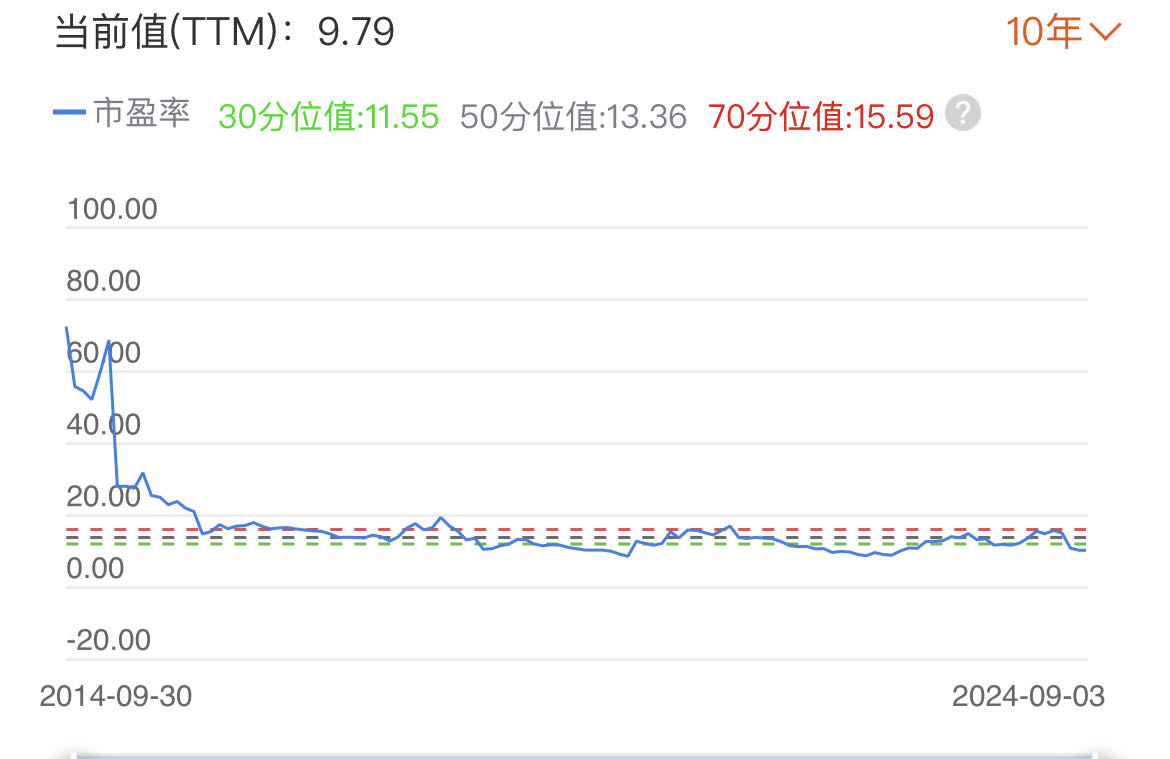

从公司10年市盈率范围看

当前市盈率低于30分位值,说明低于历史估值。当然了这个只是一个参考值,企业的发展看的是未来,而不是历史。

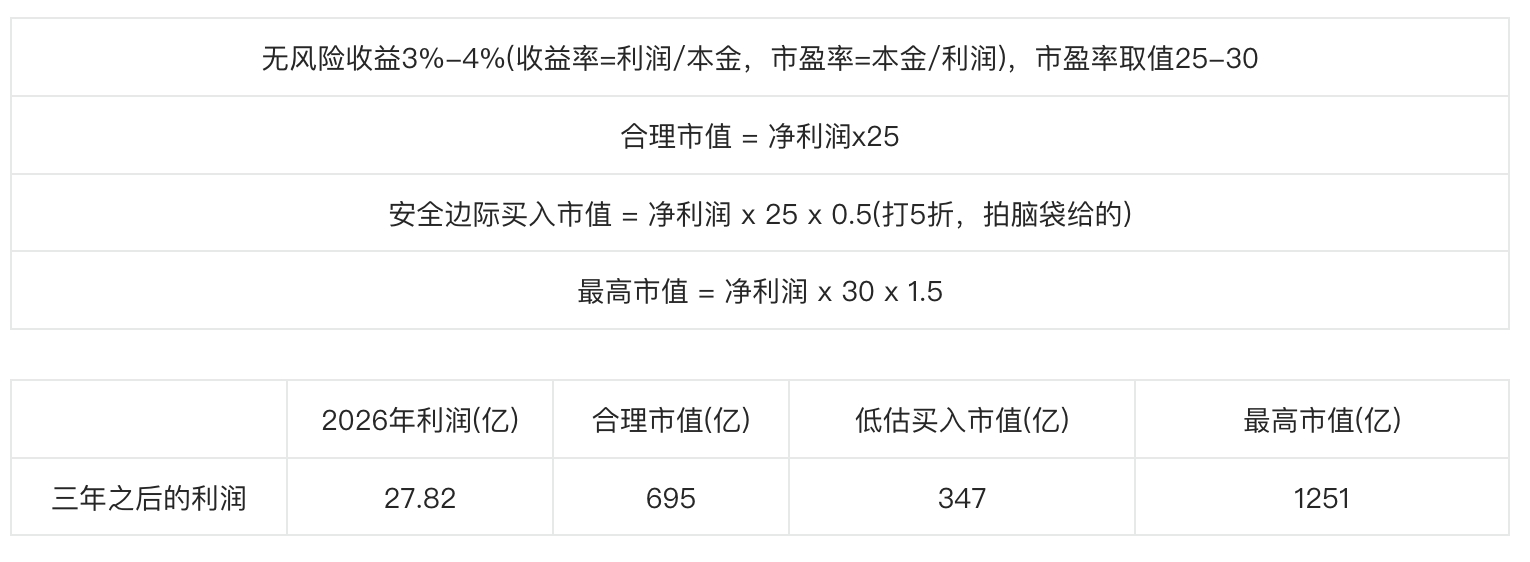

席勒市盈率的利润估值方式

席勒市盈率使用过去10年的平均净利润作为分母,也就是市值/过去10年平均净利润。这种方式的市盈率的好处,是避免了某一两年特殊情况的干扰。把服装行业的海澜之家使用强周期的方式来估值,虽然略有过分,但是也不是非常不合理。

2023年净利润29.52亿,十年平均净利润27.82亿,两者差距很小

投资有风险,不构成投资建议!

我眼中的海澜之家

从行业来看,国内男装市场发展较为成熟,女装市场竞争格局分散,个性化小众品牌层出不穷,仍呈现出多品牌、多层次、多元化的竞争格局。女装的适销周期较男装短,款式更新速度快,市场集中度更低,竞争更加激烈。

据《中国运动、女装、男装行业市场规模及发展格局特点》显示,从行业集中度看,2017-2022年男装行业CR10从16.1%提升至20.4%,呈现份额提升趋势。剔除主要运动品牌后的男装集中度同样在提升,2013-2022年,非运动男装品牌CR10从14.5%提升至15.3%。而女装2013-2022年行业CR10从5.8%只提升至7.7%,行业集中度低。

服装行业本来就是一个充分竞争的行业。海澜之家品牌主打男装,相对女装服装品类来说,竞争格局相对好一些些。

海澜之家品牌以“共赢”的理念,给上游供应商带来订单,给下游终端门店解决库存滞销问题,公司作为“平台+品牌”赚到钱,实现了“三方共赢”,从结果来看这种特殊的模式还是挺成功。

如果企业加强内功修炼,加强产品研发打磨,提升周转率,精细化运营能力,公司规模放在那里,还是具有不错的想象空间的。

不过企业经营那么久了,为何那么多年过去了都没有改善呢?可能跟企业文化(愿景,使命,价值观)有关吧。

$海澜之家(SH600398)$ $比音勒芬(SZ002832)$ $安踏体育(HK|02020)$

本文作者可以追加内容哦 !