9月8日,“医药一哥”恒瑞医药发布了《2024年员工持股计划》。

公告显示,参加该持股计划的员工总人数预计不超过1203人(其中,董监高不超过18人,大部分为公司核心管理人员、骨干员工),本员工持股计划拟受让公司回购股份的数量不超过1220万股(含预留份额),受让价格为21.20元/股。

而截至9月9日收盘,恒瑞医药股价为44.55元,按此计算折扣率达52.41%,意味着员工能以半价购入股票,优惠颇大。

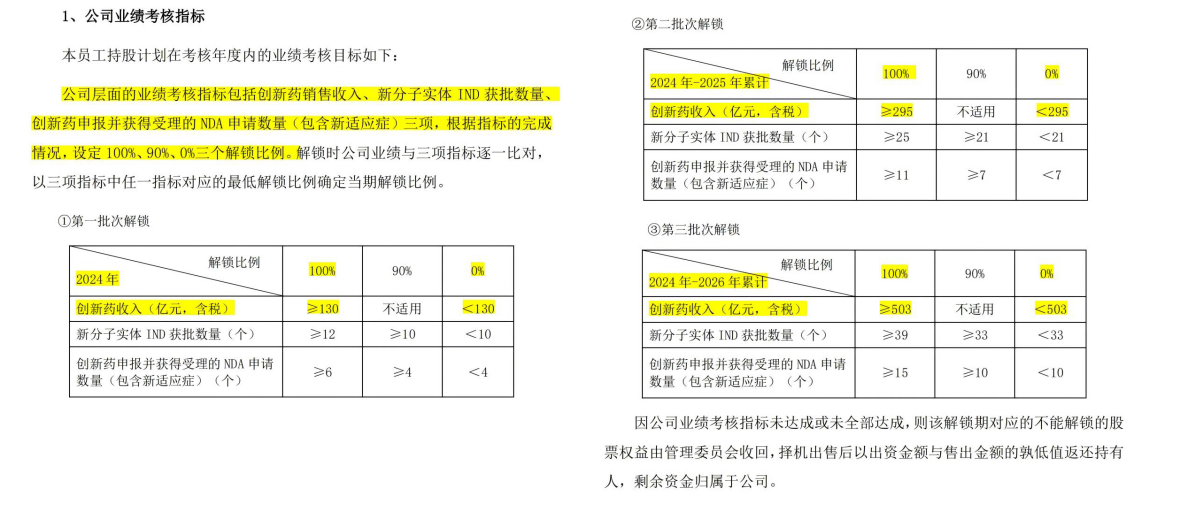

值得一提的是解锁条件,其中业绩考核指标包括3项:创新药销售收入、新分子实体IND获批数量、创新药申报并获得受理的NDA申请数量(包含新适应症),设定100%、90%、0%三个解锁比例。

其中,“创新药销售收入”是最为关键的指标,若不能100%解锁,则无法实施该员工持股计划。而“创新药收入(亿元,含税)”的100%解锁条件是:2024年超过130亿元,2024-2025年累计超过295亿元、2024-2026年累计超过503亿元。

这意味着,2025年、2026年创新药收入要分别超过165亿元、208亿元,相当于每年增速超过26%,足见恒瑞医药的雄心,能否如愿达标呢?

恒瑞医药员工持股计划业绩考核指标

图片来源:公司公告

01

已获批17款创新药,

冲击130亿大关

恒瑞医药在这个节点推出员工持股计划,有其“底气”所在。

过去的2021、2022年,恒瑞均实现总营收和归母净利润同比双双下滑,但在2023年迎来了业绩拐点。尤其今年上半年,恒瑞交出了靓丽的成绩单:实现总营收同比增长21.78%至136.01亿元,归母净利润同比增长48.67%至34.32亿元。

这是由于,今年上半年公司创新药收入达66.12亿元(含税,不含对外许可收入),虽然面临竞争加剧、产品降价及准入难等因素影响,仍然实现了同比增长33%,同时,公司在报告期内将收到的Merck Healthcare 1.6亿欧元对外许可首付款确认为收入,进一步推动经营业绩指标增长。

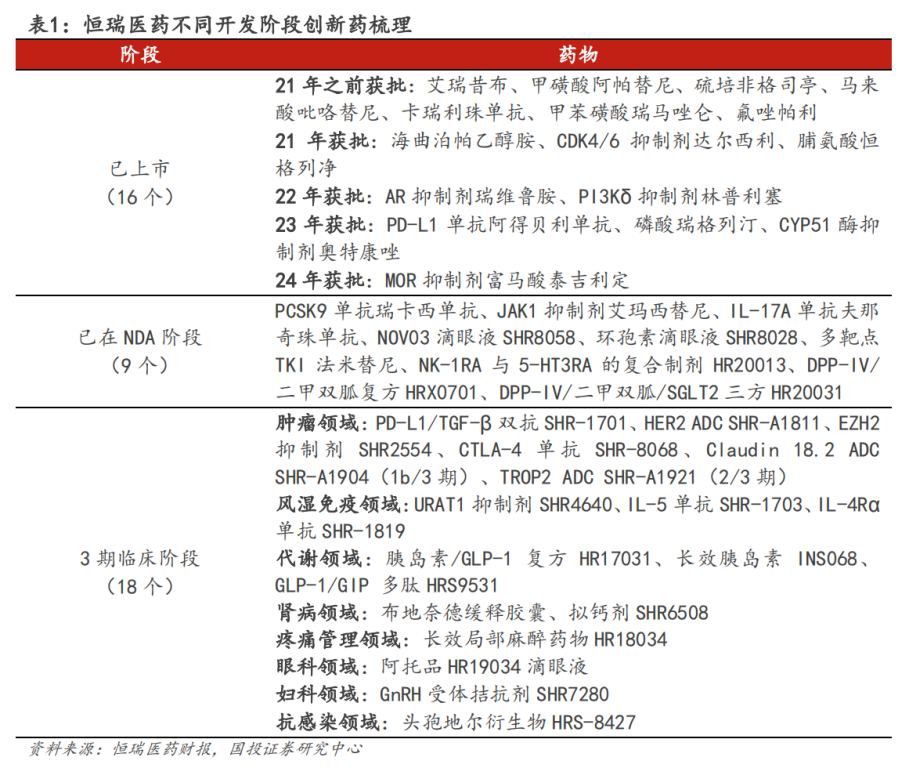

据2024年半年报显示,恒瑞医药共有16款创新药在国内获批上市(14款自研,2款合作引进),其中富马酸泰吉利定在今年1月获批。

报告期内,瑞维鲁胺、达尔西利、恒格列净等产品凭借纳入医保和进院数量的增加,实现收入快速增长;尚未纳入医保的阿得贝利单抗,借助多地普惠性惠民保进一步扩大收入;海曲泊帕凭借口服给药优势实现收入持续稳定增长;卡瑞利珠单抗、吡咯替尼、阿帕替尼等上市较早的创新药,随着新适应症的不断获批,也贡献了一定的销售增量。

另外,今年上半年,国产首个PARP抑制剂氟唑帕利的第3个适应症(用于晚期巢癌一线含铂化疗后维持治疗)与脯氨酸恒格列净的第2个适应症(与盐酸二甲双胍和磷酸瑞格列汀联合使用治疗2型糖尿病)获批上市;氟唑帕利单药/联合阿帕替尼治疗伴有BRCA1/2突变的转移性HER2阴性乳腺癌,已处于上市申请阶段。

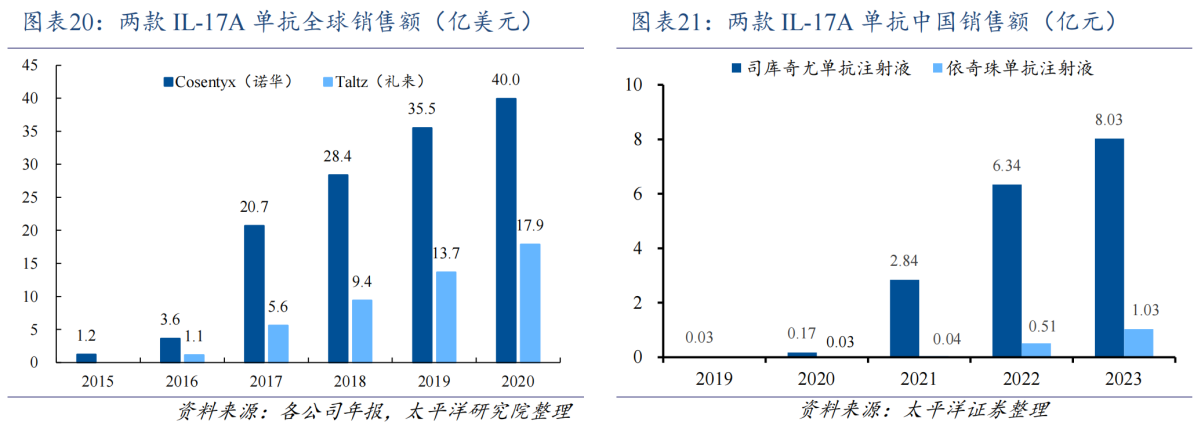

不久前,恒瑞医药还迎来了在自免领域的首个创新药——夫那奇珠单抗,于8月27日获NMPA批准上市,用于治疗适合接受系统治疗或光疗的中重度斑块状银屑病的成人患者,打破了外资药企在IL-17A单抗领域的长期垄断局面。

目前,全球已有3个IL-17A抗体药物获批上市,其中2023年诺华Cosentyx(司库奇尤单抗)和礼来Taltz(依奇珠单抗)全球销售额合计高达约77.4亿美元。

可见,夫那奇珠单抗是潜在大单品,获批的首个适应症银屑病在我国约有700多万患者,其中中重度银屑病患者占比高达57.3%,估算有近400万人。

此外,夫那奇珠单抗还开展了银屑病关节炎、成人活动性强直性嵴柱炎、儿童及青少年中重度慢性斑块状银屑病等临床研究,其中成人活动性强直性嵴柱炎已在NDA阶段。

可以预见,随着已上市创新药持续拓展新适应症和新获批创新药的增量,恒瑞医药今年创新药收入大概率能超过130亿元。

02

业绩新引擎

除已上市创新药外,已处于临床后期的在研创新药,也是助推恒瑞医药完成业绩考核指标的“新引擎”。

据2024年中报显示,截至7月31日,恒瑞共有9款创新药处于NDA阶段,包括法米替尼联合卡瑞利珠单抗治疗复发转移性宫颈癌、HR20013预防化疗后恶心呕吐、HRX0701(复方)和HR20031(三方)治疗2型糖尿病、夫那奇珠单抗治疗成人活动性强直性嵴柱炎、艾玛昔替尼和SHR-1209均针对3项适应症、SHR8058治疗睑板腺功能障碍相关干眼病、SHR8028(环孢素滴眼液)治疗干眼病(角结膜干燥症)。

艾玛昔替尼(SHR0302)、瑞卡西单抗(SHR-1209)是备受关注的潜在大单品。

艾玛昔替尼是新一代高选择性JAK1抑制剂,可用于治疗多种免疫炎症性疾病,目前已在国内递交了4项上市申请,包括成人和12岁及以上青少年中度至重度特应性皮炎、强直性嵴柱炎、中重度活动性类风湿关节炎、成人斑秃,其中前3项适应症有望于2025年上半年获批上市。

不仅如此,艾玛昔替尼还开展了针对银屑病关节炎、溃疡性结肠炎、活动性放射学阴性中轴型嵴柱关节炎和轻中度特应性皮炎的Ⅲ期临床。

值得一提的是,JAK抑制剂领域诞生了不少“重磅炸弹”,2023年诺华/Incyte的芦可替尼、艾伯维的乌帕替尼销售额分别达43亿美元、39.7亿美元。目前,恒瑞医药已针对SHR0302相关项目累计投入研发费用约10亿元,足见其重视程度。

瑞卡西单抗是PCSK9抑制剂,该类药物有着比传统他汀类更高效(降脂作用更强)、更安全的优势,目前已提交3项适应症的上市申请,包括单药治疗原发性高胆固醇血症和混合型高脂血症、联合(降脂药)治疗血脂控制不佳的原发性高胆固醇血症和混合型高脂血症、单药治疗杂合子家族性高胆固醇血症。

据公开数据显示,目前我国有接近1亿人患有高胆固醇血症,超过4亿人群患有血脂异常,患者人数相当庞大,市场规模超过200亿元。根据弗若斯特沙利文预计,2030年中国PCSK9抑制剂市场规模可达90亿元。

不过,PCSK9药物市场竞争激烈,国内已有4款获批,包括安进的依洛尤单抗、再生元/赛诺菲的阿利西尤单抗、信达生物的托莱西单抗,以及诺华的PCSK9 siRNA药物Inclisiran(英克司兰钠);另外,康方生物的伊努西单抗、君实生物的昂戈瑞西单抗,也已提交上市申请。

尤其Inclisiran具备一年只需注射两针的超长效优势,今年上半年全球销售额同比增长135%至3.33亿美元,接近2023年全年水平,放量速度迅猛。恒瑞医药能否杀出重围?

03

下一张王牌

3年创新药收入累计超过503亿元,恒瑞医药的“底气”不仅在于已获批17款创新药,更在于持续高额的研发投入,打造了丰富的产品管线,投身下一个贡献业绩增量的王牌产品。

今年上半年,恒瑞医药累计投入研发38.6亿元,其中费用化研发投入30.38亿元,同比增长30.3%,研发投入占公司总营收的比重达到22.26%。

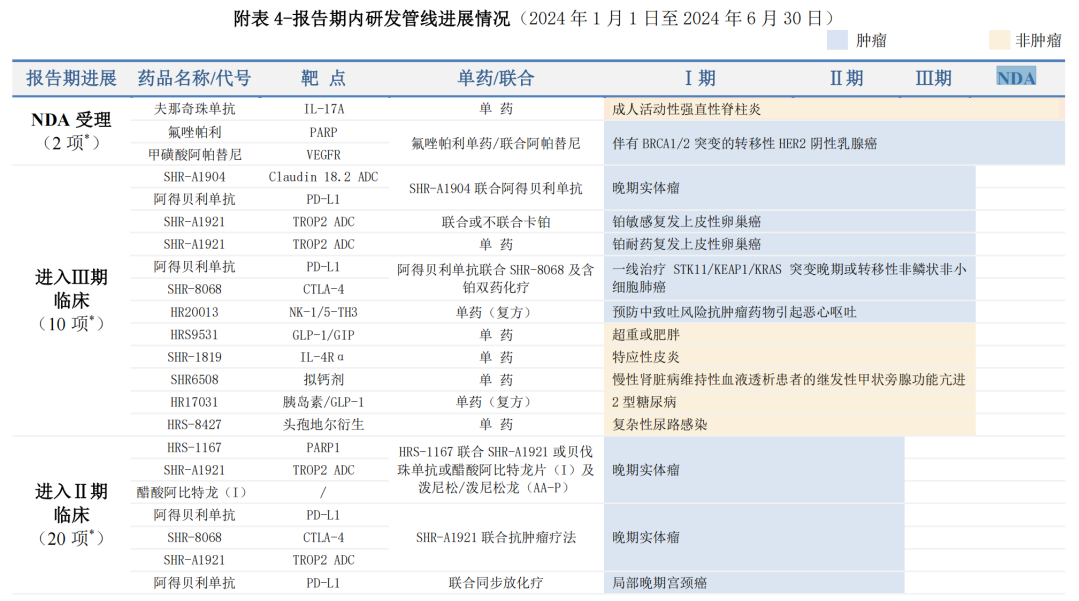

随着快速推进创新药临床试验,上半年有诸多研发管线取得进展,共有2项上市申请获NMPA受理,10项临床推进至Ⅲ期,20项临床推进至Ⅱ期,19项临床推进至Ⅰ期。

今年上半年进入Ⅲ期临床的管线,包括SHR-A1904(Claudin 18.2 ADC)、PD-L1抑制剂阿得贝利单抗、SHR-A1921(TROP2 ADC)、SHR-8068(CTLA-4单抗)、GLP-1/GIP双受体激动剂HRS9531、IL-4R单抗SHR-1819等,主要集中在抗肿瘤、自免和代谢等容易诞生大药的疾病领域。

2024年上半年研发管线进展情况(部分)

图片来源:恒瑞医药2024年半年报

Claudin 18.2 ADC是ADC领域的热门赛道,目前共有4款国产药物达成海外授权合作,潜在总交易额合计超40亿美元,其中恒瑞在去年10月以超14亿欧元将SHR-A1904、HRS-1167(PARP1抑制剂)授予德国默克,并于今年上半年收到后者支付的1.6亿欧元首付款。

TROP2 ADC也是深受跨国制药巨头青睐的领域,目前全球仅吉利德的Trodelvy获批上市,该药2023年销售额近11亿美元。

HRS9531正在开展用于超重或肥胖的Ⅲ期临床,而减重领域是巨头必争的“当红炸子鸡”。今年5月,恒瑞将包括HRS9531在内的HRS-7535、HRS-4729等3款GLP-1类创新药,以总交易额60亿美元授予美国Hercules公司。

SHR-1819所在的IL-4R单抗领域,更是诞生了年销售额超110亿美元的度普利尤单抗,该药今年上半年销售额达约66.6亿美元,超越阿达木单抗、强生的乌司奴单抗,成为了新一代自免“药王”。

04

结语

世上无难事,只要肯登攀。3年创新药收入累计超过503亿元,足见恒瑞医药的“雄心”。

上一个有如此雄心壮志的创新药企是信达生物,立下了5年内“实现产品销售收入突破200亿元”、“获批产品数超过15款”的目标。

究竟两家药企能否如愿达标,交由时间来检验。

参考资料:

1.各家公司的财报、公告、官微

2.华源证券、国投证券研报

$恒瑞医药(SH600276)$ $信达生物(HK|01801)$ $康方生物(HK|09926)$

@东方财富创作小助手 #【有奖】中秋画饼大赛:我给大A送月饼# #医疗领域扩大开放,行业影响几何?#

本文作者可以追加内容哦 !