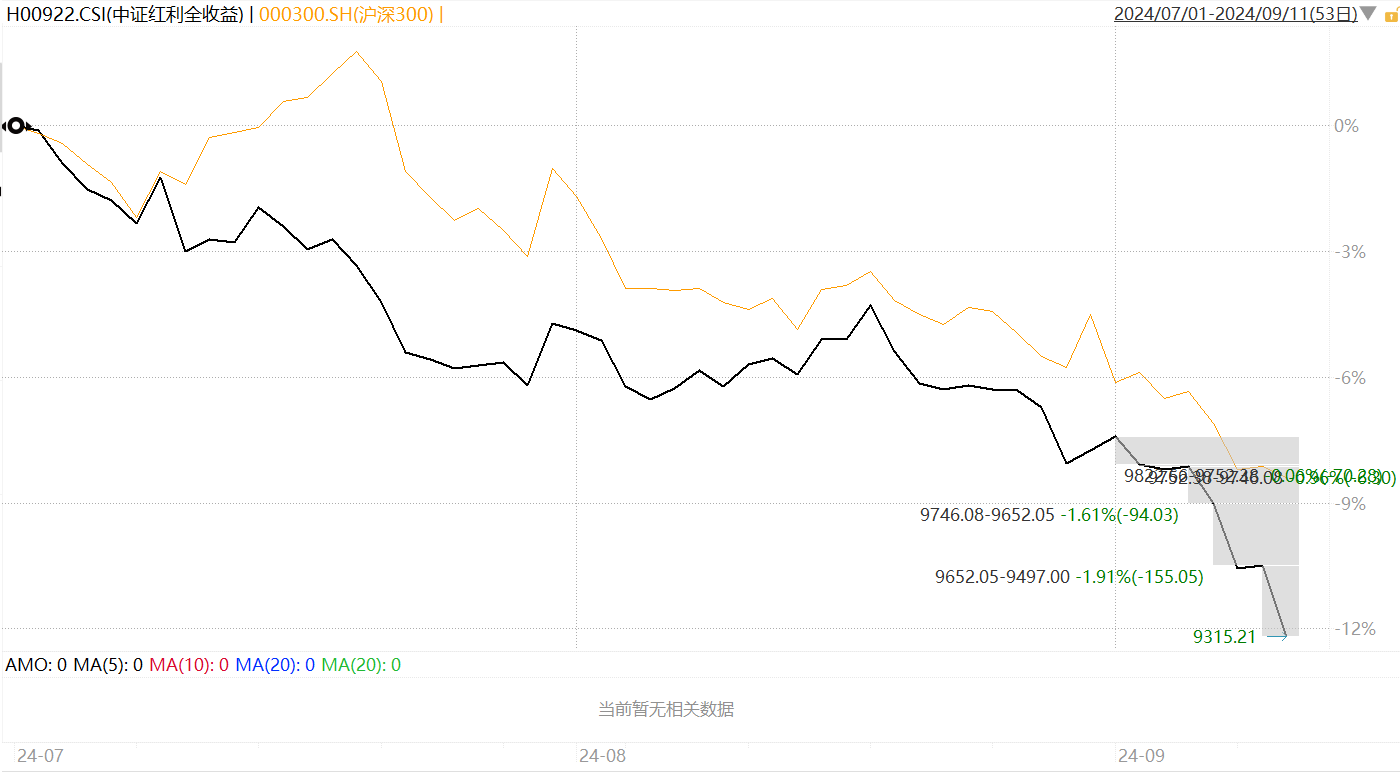

7月以来,中证红利指数跌幅超-12%;如考虑分红再投资,中证红利全收益指数7月以来跌幅约-10%,略微跑输沪深300约-8%的跌幅。

今年以来,红利资产被称为“YYDS”,银行+公用事业(水、电、气)+资源股(石油、煤炭、有色)成为资金主要抱团对象。

随着行情演绎,红利资产不断“缩圈”,煤炭板块率先掉队,随后有色金属,紧接着水、电、气等板块也涨不动,之后“三桶油”开始调整。9月以来,银行也加入调整。

如何看待红利近期调整?

华夏基金策略团队分析认为:

1、交易型投资者涌入,令红利资产的波动加大

如果我们将红利资产的投资者分为配置型和交易型两大类,前者注重投资带来的长期收益而对短期价格波动相对不敏感,后者更看重资本利得。

近年来红利资产的行情演绎可分解为,首先由配置型投资者逐步“抱团”形成趋势性行情,交易型投资者“中途上车”,放大了红利资产的价格变化幅度。

2、中报落地,部分抱团资金调仓

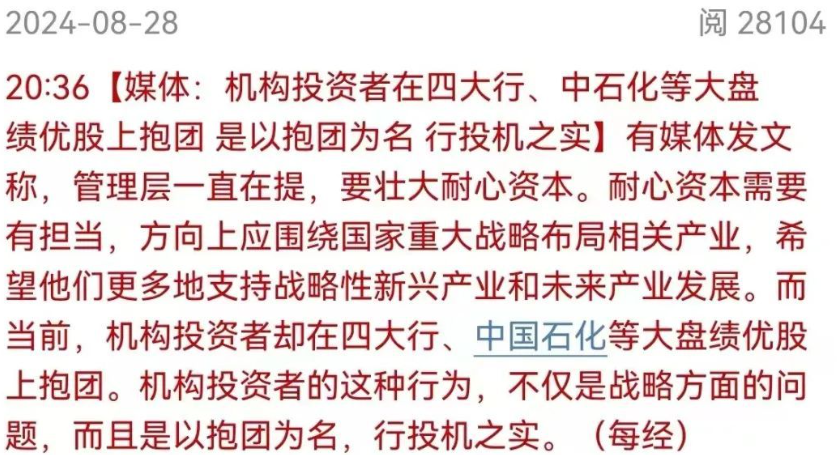

聚焦8月末以来的红利资产调整,随着上市公司中报披露,一方面由于交易型投资者担忧红利资产盈利的持续性,A股分红比例提升使得红利性价比降低等因素回吐涨幅;

另外,近期部分媒体报道抱团大盘蓝筹的舆情也引发机构调仓,而且中报业绩落地后投资者在考虑布局新的方向。

3、成交依然低迷,资金跷跷板效应显著

在当前市场成交量依然低迷的情况下,交易型投资者获利离场,资金“跷跷板”效应或是导致红利资产价格调整的主要原因。

那么市场持续低位缩量,红利资产调整是否意味着红利风格的抱团行情接近尾声?这还不能定论。市场或处于风格变盘窗口期,仍需耐心等待积极因素的边际变化。

展望后市,红利资产还能配置吗?

华夏基金策略团队分析认为,从中长期配置角度看,配置需求驱动的红利资产底层逻辑并未发生显著变化。

在国内经济延续修复态势下,盈利趋于低增速低波动,红利资产凭借较强的确定性仍有望受到持续关注。

另外随着资本市场深化改革,鼓励提高分红,而保险、公募被动ETF等机构增量资金入场,尤其在银行板块还有增配空间,意味着红利投资的长期价值仍值得高度关注。

在宏观总需求仍然偏弱的市场环境中,企业盈利整体承压,红利板块在充分调整后仍有反弹机会。

相关ETF:恒生红利ETF、红利低波ETF。

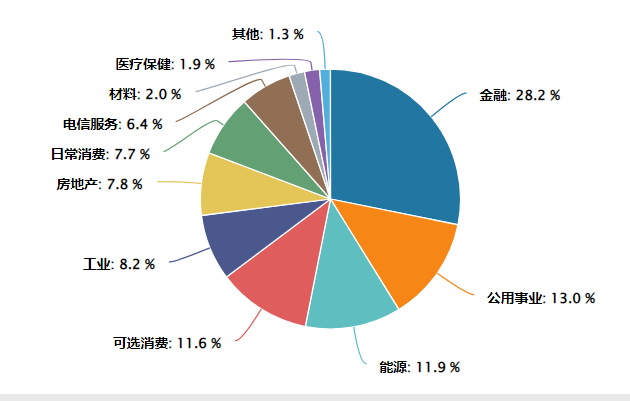

恒生红利ETF(159726.SZ)标的指数为恒生中国内地企业高股息率指数,近12个月股息率高达7.27%,聚焦大金融、公用事业、能源等传统高股息板块,充分分散个股风险,支持T+0日内回转灵活交易,更具相对A股更低估值的性价比优势。

$长江电力(SH600900)$ $工商银行(SH601398)$ $中国神华(SH601088)$

《ETF风向标》栏目持续更新,欢迎关注!

数据来源:choice,华夏基金,截至2024/9/11。涉及个股不作为推荐,指数历史走势不预示未来亦不代表相关产品业绩。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

恒生红利ETF作为境外证券投资基金的特有风险提示:基金主要投资于中国香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,以上基金还面临汇率风险、海外市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

上述ETF风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。

上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

本文作者可以追加内容哦 !