永远不要买入一家趋势向下的公司,因为你不会知道哪里才是它的底。

很多时候,你认为的已到合理估值区间(抄底目标价位),那大概率还远远没有到。

因为多数时候,地板之下还有地窖。

2021年、2022年时的$恒瑞医药(SH600276)$如此,2024年的$隆基绿能(SH601012)$、爱尔眼科亦如此。这些可都是能排在全A5000余家上市公司里边前3%的大白马。

机构也在亏

2021年7月1日,“眼茅”$爱尔眼科(SZ300015)$股价创下历史高点,来到41.98元/股(前复权)。当日公司总市值3853.05亿元,亦来到历史最高。

高点过后,爱尔眼科趋势下行。其中,2021年-26.67%,2022年-4.27%,2023年-33.55%。

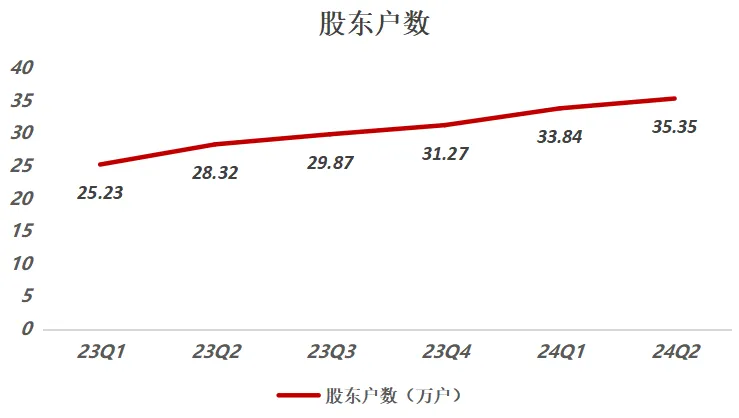

截至2023年末,公司股价已跌至15块多的位置,这或许也是大多数投资者的心理价位,加仓者有之,下场抄底者亦不少。

据choice,23Q2以来的5个季度,爱尔眼科股东户数持续增加,由23Q1的25.23万人增至24Q2的35.35万人,净增加了10.12万户。

但天不遂人愿,2024年以来爱尔眼科再度下跌了39.39%,跌幅比以往3年都更为猛烈。

如此跌幅,其原因就是机构在不惜血本地出货。

遥想2021年中期,公司强势主升如日中天时,爱尔眼科乃是机构眼中的“香饽饽”,机构们一度买成了全A第13大重仓股:

320家机构持有402.35亿元市值。

到了2024年中期,只剩下106家机构持有76.45亿元,占流通股比例亦由3年前12.73%降至9.37%。

换句话说,在机构互砍中,跑得慢的机构也在亏钱!

爱尔眼科惨痛的例子,也在告诉我们,趋势一旦反转后,不要与之做抗争。

增速放缓

那么,目前滚动市盈率23.9倍的爱尔眼科跌到底了吗?

虽然这一估值水平仅为历史分位的0.2%,也即相较公司上市以来99.8%的时间都要便宜。

便宜是真的便宜。

但不要忘了,它可是在连跌3年之后,2024年再度进行了一轮脚踝斩。

就基本面来看,2024年以来,公司营收增速持续放缓。24Q1,爱尔眼科营收51.96亿元、归母净利润8.99亿元、扣非净利润8.43亿元,各同比增长3.5%、15.16%和12.04%。

到了24Q2,公司实现营收53.49亿元,增速进一步放缓至2.25%。更能反映公司主营情况的扣非净利润则发生了下滑,同比下降6.42%至9.42亿元。

爱尔眼科解释称,由于外部环境的复杂多变,国内消费需求的不足阶段性影响行业增长,导致公司经营增速有所放缓。

受此影响,中报披露后的首个交易日,爱尔眼科大跌6.02%,股价连续3个交易日刷新5年来新低。

基于业绩增速放缓,花旗将爱尔眼科评级下调至卖出,目标价7元/股。

等待右侧

就目前来看,右侧还未出现。

但也不必就此悲观。作为“金眼、银牙、铜骨头”的头号科室,眼科一直被视作最赚钱的科室。

眼科产业在未来依然是一条黄金赛道。

爱尔2024年中报显示,截至2023年底,我国60岁及以上老年人口为2.96亿人,老年人口占总人口的比重升至21.1%。随着老龄化程度将持续加深,预计2050年老年人口将达4亿以上。

2022年我国儿童青少年总体近视率为51.9%,在已经近视的学生中,轻、中、高度近视分别占53.3%、37%、9.7%。

这意味着人口老龄化带来的白内障、糖尿病视网膜病变等年龄相关性眼病将持续增长,干眼症、高度近视带来眼疾病等治疗需求也将持续增长。

爱尔作为全球规模最大的眼科连锁医疗机构,在国内已是一家独大,具有分级连锁、全球资源等优势。

对内,公司持续实施“1+8+N”战略,推进中心城市和重点省会城市的区域性眼科中心建设,通过收购进一步完善各省区内地、县市的医疗网络,加大眼科门诊部(诊所)网络布局。

对外,爱尔持续实施国际化战略。公司已拥有香港亚洲医疗、美国MING WANG眼科中心、欧洲Clnica Baviera.S.A、东南亚ISEC Healthcare Ltd等海外眼科机构。

就在今年6月,爱尔还收购了英国Optimax集团100%股权,从而进军英国眼科市场。

截至2024年中期,公司境内医院311家,门诊部202家,多个省区逐步形成“横向成片、纵向成网”的布局;海外已布局140家眼科中心及诊所,逐渐形成覆盖全球的医疗服务网络。

把握扩张节奏

不过,爱尔因持续收购而形成的巨额商誉,也一直被市场诟病。

5月31日晚,公司公告,拟收购重庆眼视光、周口爱尔等52家医疗机构部分股权,交易合计金额为13.44亿元。7月29日晚,公司再度公告,作价8.98亿元收购虎门爱尔、运城爱尔等35家医院部分股权。

因合并成本大于所取得被购买方可辨认净资产公允价值的份额,这部分确认的金额被称为“商誉”。

单是2024年上半年,爱尔因收购眼科医院及诊所合计确认商誉12.49亿元。

截至24H1,爱尔眼科商誉为77.49亿元,较上年末增了12.16亿元。

在这之前,公司商誉更是5年翻了近1.48倍,由2019年26.38亿元增至2023年65.33亿元。

爱尔方面表示,对于公司而言,商誉出现大面积的问题不太现实,因为医院正常经营的话,随着时间的推移,整个盈利能力会慢慢变好,虽然现在短时间内可能受到一定影响,但是医院是在的,医疗团队是能够维持的,口碑和影响力是日积月累越来越好的,所以商誉从长远来看不是很大的问题。

如果要出现大面积的暴雷,那除非爱尔这个品牌或者公司的运营出现了重大失误,导致了商誉出现重大减值影响当期利润。

事实上,“并购基金模式”也是爱尔保持持续增长的动力源,收购扩张迅速扩大了公司的经营规模。

不过,就23Q4三个季度以来公司业绩表现来看,目前没有看到非常充分的“协同效应”。

在新的消费环境和政策环境下,爱尔需要把握理性的扩张节奏。

#医生质疑爱尔眼科诊疗不规范##爱尔眼科拟定增募资36亿##爱尔眼科一季度净利同比增510%#

本文作者可以追加内容哦 !