作者 | 深水财经社 冰火

随着黄业华家族的全面上位,华菱精工的控制权之争也暂时落幕。

从8月底到9月10日,代表第二大股东马伟一方的多位董监高已经陆续离职,深水财经社注意到,在9月2日晚间,华菱精工因其他关联方占用上市公司资金,公司及时任董事长罗旭等被监管警示。

而这个关联方占用资金的问题并不是在罗旭任职期间发生,而是源于五年前黄业华、黄超家族在任时主导的一笔股权收购。$华菱精工(SH603356)$

01

五年前的股权收购

之前实控人收购公司没完成业绩承诺,且拒付补偿款,如之后接任的董事长却成“背锅侠”。

经上交所查明,今年4月30日,华菱精工披露《非经营性资金占用及其他关联资金往来情况汇总表》,公司与其他关联方上海三斯存在255.54万元非经营性往来。

根据华菱精工在6月22日披露的《关于2023年信披监管工作函回复公告》,2023年度,公司关联方非经营性资金占用余额为255.54万元,主要是关联方上海三斯电子有限公司所欠的业绩补偿款。

这个业绩补偿款是怎么来的呢?为什么几百万业绩补偿款到现在还没支付?

深水财经社查询华菱精工以往公告发现,这笔业绩补偿款源于五年前的一笔股权收购。

2019年12月28日,公司董事会通过决议,拟以现金收购上海三斯和薛飞持有的江苏三斯风电科技有限公司55%股权,当时公司全部股权评估价为1.21亿元,比净资产增值145.37%,55%股权对应转让价为6656.65万元。

江苏三斯目前主要产品为风力发电设备配套的制动器和通风设备等产品。根据收购方案披露的财务数据,公司2017年和2018年营收分别为5031.72万和5409.44万,但是到2019年前三季营收猛增到7571.84万,净利润也比2018年全年还翻了近三倍。

所以这笔交易当时就收到到交易所问询函,公司在2020年2月26日回复了问询函,就在这时,江苏三斯55%股权交易对价也从6656.65万下调到5325.32万。

2020年4月初江苏三斯股权完成过户,并在当年纳入合并报表。

02

为何要拖欠业绩补偿款?

根据当时收购方案,上海三斯和薛飞设置了业绩承诺,在2019年-2022年度经审计的扣非净利润分别为1419万、1866万、2041万及2089万,四年合计承诺净利润总额为7415万元。

2019年江苏三斯的扣非净利润为1754万元,业绩指标完成率为123.61%.

在2020年当年,江苏三斯就拿出一份超靓丽业绩,全年营收达到2.26亿,净利润3921.65万元,业绩指标完成率为210.16%。

按照当时的股权收购协议,上海三斯和薛飞及其管理团队可以拿到超出承诺部分的30%作为业绩奖励,根据公司2020年报披露奖励金额为981.8万元。

但是江苏三斯也就过了两年的好日子,到2021年经营急转直下。

由于前一年风电抢装潮结束和补贴结束,江苏三斯当年扣非净利润剧降到1408.72万元,业绩指标完成率只有69.02%。

2022年江苏三斯业绩更加恶化,当年出现了836.31万的亏损,导致华菱精工计提商誉减值约408万元。

根据最终审计报告,上述四年江苏三斯合计实现扣非净利润7059.18万元,上海三斯和薛飞应向华菱精工补偿255.54万元。

到2023年,江苏三斯业绩继续恶化,公司实现营收2611.49万,亏损达到1668.66万,同时又计提了约1263万元商誉减值准备。

但是直到2023年6月之前,收购江苏三斯以及之后担任公司董事长的,都是黄业华,罗旭则是2023年6月之后才开始担任华菱精工董事长。

所以这份警示函对于罗旭来说是“飞来横祸”,但问题是,上海三斯和薛飞为什么要拖欠这一点补偿款?

要知道,撇开上海三斯的资产不谈,薛飞最高时持有华菱精工1280.3万股,按照上市以来平均股价13元估算,其持股市值也超过2.5亿,而且目前已经基本套现完毕,现在却连区区250多万元都要“赖账”,有点无法理解。

对此问题,深水财经社曾向时任华菱精工董秘张育书咨询,实控人黄业华是否向上市公司解释对方不付业绩补偿款的原因,但未收到对方回复。

而上交所向罗旭发出的警示函,也从侧面说明这起收购案可能存在不为人知的隐情。

03

收购过程疑点重重

这家上海三斯是什么背景呢?事实上,这家公司的实控人薛飞正是华菱精工上市时第二大股东,持股比例达到9.6%。当时持有上海三斯60%股权,天眼查最新显示其持股比例已经增至76%。

薛飞在公司上市后几年不断套现减持,到2023年末持股比例只有2.06%,但仍然名列第七大股东。

不过2024年中报,薛飞已经从十大股东中消失,意味着其持股已经减持得差不多了。

也就是说,华菱精工当时是从公司第二大股东手里买的资产,当时也被认定为关联交易。因此交易所也对这笔交易发出了问询函。

深水财经社关注到,在8月28日晚间,作为公司第二大股东,捷登零碳在今日头条发了一则声明称,在今年第二次临时股东大会即将召开之际,黄业华存在“贿选”情形,此外在收购江苏三斯等多项盲目决策的行为,使得公司业绩恶化。

捷登零碳表示,截至2023年末,江苏三斯净资产不到4000万元,归属上市公司比例为55%,公司累计向薛飞支付的股权转让款及业绩奖励已超过4000万元,公司累计亏损超过2000万,严重损害上市公司利益。

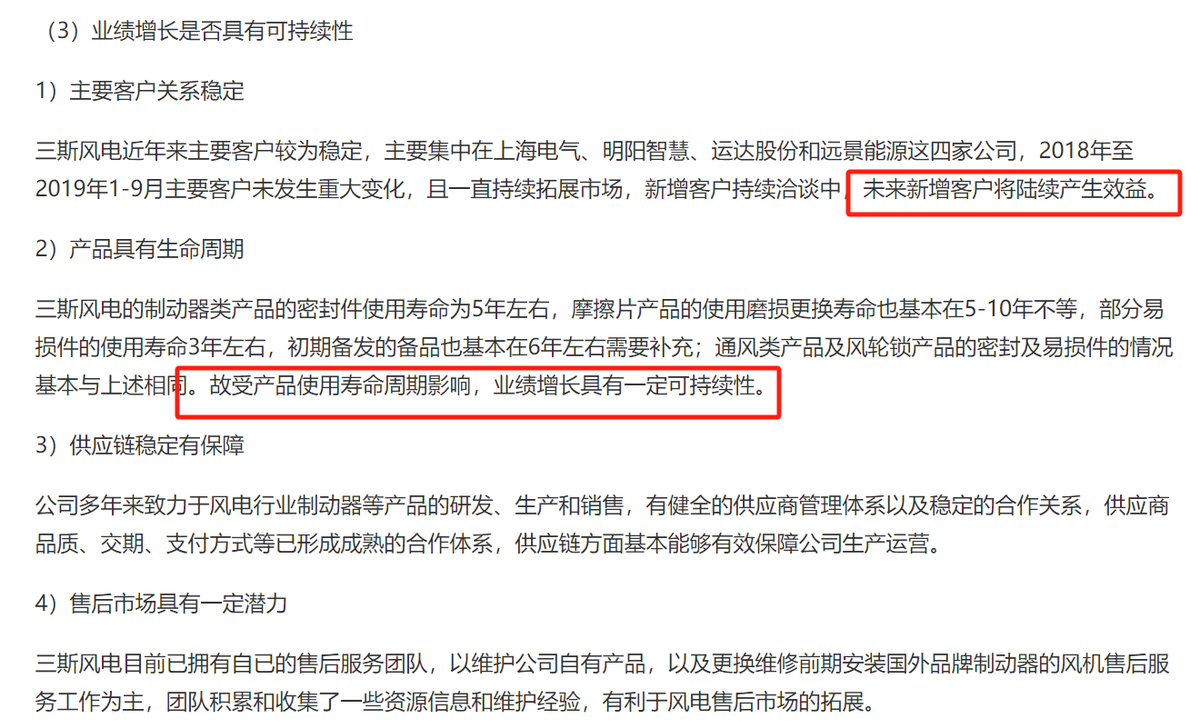

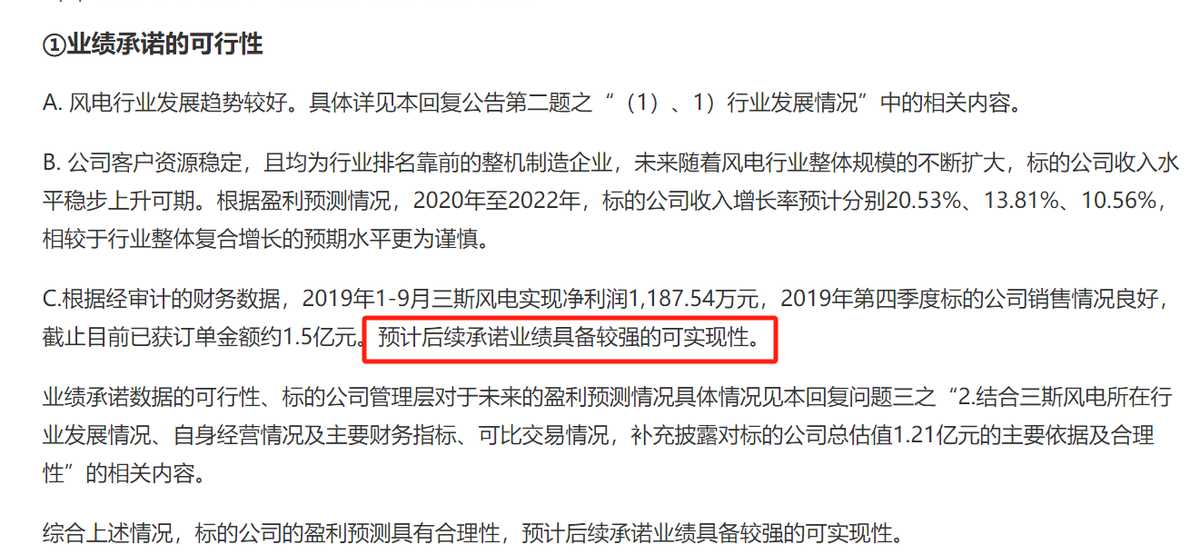

此前评估报告显示,三斯风电55%股权作价6656.65万元,增值率为145%。不过,公告发出后,交易所发出问询函要求华菱精工说明评估结果的主要依据,以及江苏三斯业绩的可持续性和实现业绩承诺的可行性。

公司在2月26日的回复中做如下表示:

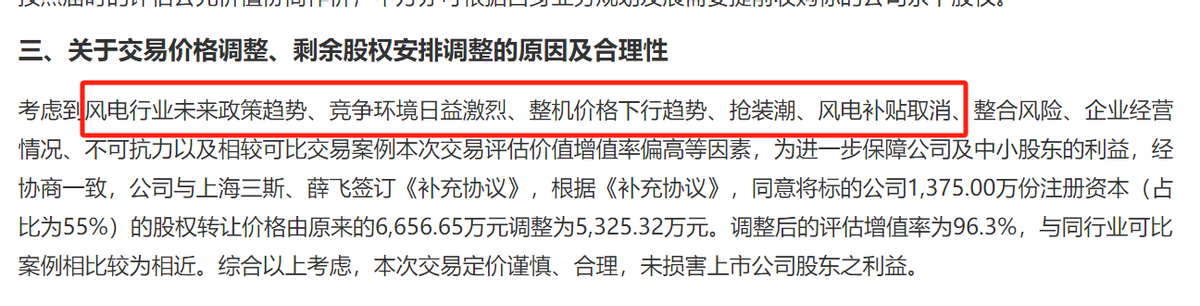

而巧合的是,就在公司接到问询函之后,上海三斯和华菱精工立刻把转让价格打了八折,当时公司聘请的评估机构为湖北众联资产评估有限公司,审计机构为中审众环会计师事务所。

对于前后价格变化如此之大,公司给出的理由是,综合考虑到风电行业整机价格下行趋势、风电补贴取消、增值率偏高等因素。

那这就奇了怪了,为什么要等收到问询函才降价收购?另外,既然公司都已经预见到抢装潮要结束、风电补贴要取消、整机价格要下行,为什么还要去收购这样一家未来前景存在巨大风险的公司股权,而且即便是降价,其转让价增值率仍然高达96.3%,相当于翻了近一倍。

在9月6日的临时股东会间隙,深水财经社也当面向华菱精工董事长、黄业华之子黄超询问当时的收购和业绩补偿款为何不付的问题,黄超表示可能是因为薛飞方面资金困难。至于如何讨要,黄超表示会继续跟对方协商,如果再不给就走法律途径。

200多万对于很多上市公司来说,都只能算小钱,但是对于已经连续亏损三年的华菱精工来说,可能足够公司员工发一个月工资。资产收购规模再小,也是全体股东的钱,上市公司及实控人往外掏的每一分钱都必须要合规合法,都必须要维护中小股东的利益,绝不可做利益输送甚至掏空上市公司的行为。

我们也期待华菱精工能够给中小投资者一个完整且负责任的交代。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

本文作者可以追加内容哦 !