今日,“ 周杰伦概念股 ” 巨星传奇单日大跌 72.24%,市值蒸发了 56 亿港元。

事发很突然,有网友甚至开始猜测是不是周杰伦出了什么问题。

巨星传奇之所以被称为周杰伦概念股,是因为公司的业务就是围绕着周杰伦做生意。并且,巨星传奇的控股股东都是周杰伦的亲友团。

巨星传奇在去年 7 月之前 IPO 有四位控股股东,分别是:

叶惠美,周杰伦的母亲;马心婷,“ 魔杰电竞 ”( 周杰伦与 IDG 共同创立 )的 CEO;杨峻荣,杰威尔音乐( 周杰伦所在的艺人经纪公司 )的行政总裁、董事兼控股股东;陈中,在杰威尔音乐中负责艺人管理、明星代言等工作。

该四人签订了一致行动人协议,合计持股公司股权 64.47% 。

此外,给周杰伦填词的方文山,则担任巨星传奇的首席文化官,负责公司的产品和创意策划。

从目前来看,市场上并没有出现周杰伦相关的重大舆情,所以巨星传奇这次大跌,很有可能是股东在限售股解禁之后出逃所致。

巨星传奇于 2023 年 7 月 13 日在港交所主板挂牌上市,一年后的 2024 年 7 月 12 日,巨星传奇已经解除禁售期。禁售解除当日和后续后续交易日公司股票并未有较大的抛售情况出现,持有禁售股的股东们或许选择在今日进行了抛售。

另一方面,在目前的市场背景下,巨星传奇的业绩表现是承载不起暴跌前的市值的,下跌也算正常。

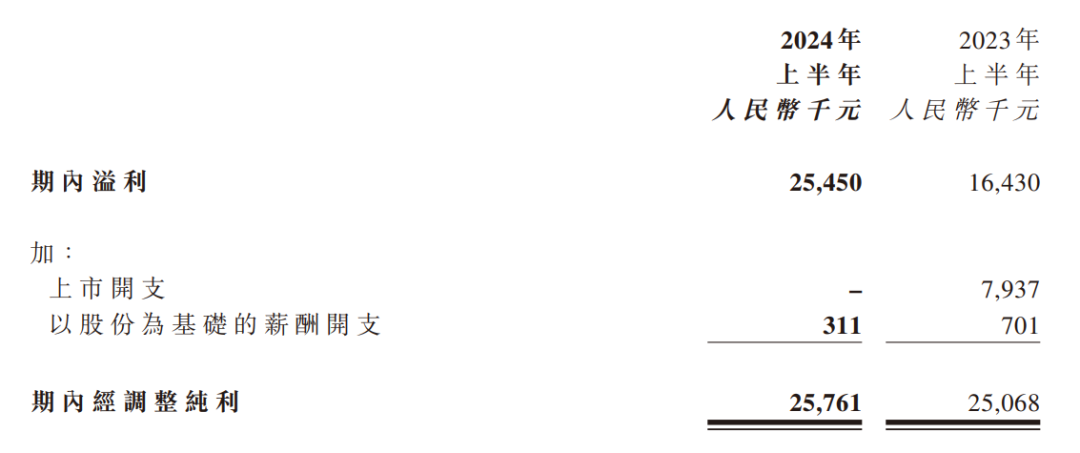

据巨星传奇发布的 2024 年中报,上半年公司实现收入 2.67 亿元,同比增长约 76%,但经调整净利润 2576 万元,同比去年只增长 了2.8% 。

即便是 2023 年全年,巨星传奇经调整净利润也只有 7440 万元,同比下降 3.6%,对于暴跌后的近 20 亿元市值,巨星传奇的业绩也很难撑起来。

展开分析的话,巨星传奇的业务主要分为新零售和 IP 营运。

新零售业务,就是通过微商等渠道卖健康管理产品和护肤品,主要是 “ 魔胴咖啡 ”,此外还有爱吃鲜摩人抹茶粉、摩肌博士( 护肤品 )等。新零售业务上半年收入增长 24.0% 达到 1.1 亿元,但 2023 年下降了 0.12% 。

从收入规模看,巨星传奇新零售业务还很小,不确定性较大,今后出现收入增长或者下降都有可能。

该业务的不确定性主要与产品和销售模式相关,公司主销的 “ 魔胴咖啡 ” 本质上是固体咖啡饮料,但销售时常与减肥概念绑定,有一定的风险。

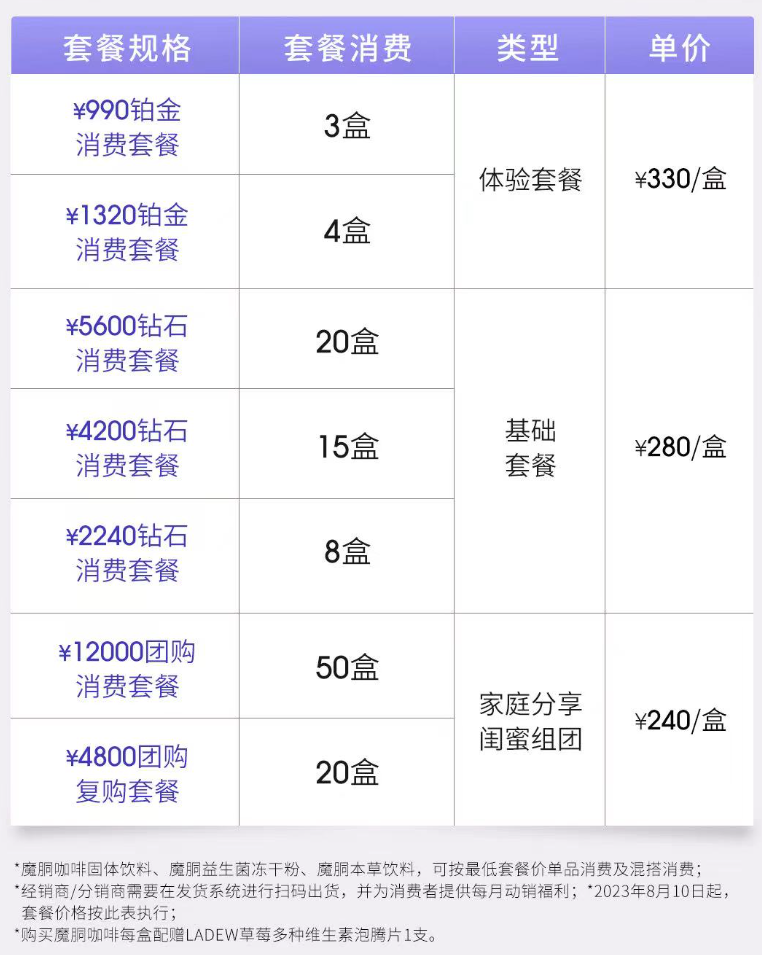

知危从分销商处了解到,魔胴咖啡规格为 30g*7 包每盒,零售单价 330 元一盒,算下来大概 47 块一包。分销商还同时向知危表示:5600 元的套餐大概能在三个月减重 20 斤。

均价 47 元一杯咖啡,即便加上所谓 “ 减肥概念 ” 来看也并不便宜,所以销售售卖时会搭配 “ 服务 ”。

分销商表示,购入咖啡后会提供一对一指导,消费者需要每天打卡一日三餐和早上空腹体重,并且前期不能吃碳水,根据每天一对一沟通的情况来酌情加碳水。“ 一个女生去年跟我减的,用 4 个月瘦了 40 斤。后面就没有喝咖啡了。一年过去了,都没有反弹。”

除了零售外,魔胴咖啡和传统微商的销售性质十分类似,对消费者开放 “ 加盟制 ”。知危了解到,消费者花 3.2 万可以直接加盟为经销商,加盟的拿货价格基本透明:经销商拿货 200 一元盒,分销商( 加盟商的上一级 )则是 160 元拿货一盒。

该分销商向知危宣称,做了 4 年每个月大概能赚 4w-5w 左右,碰到双十一、618 大促收入还能翻一番。

当知危询问如何能从 “ 经销商 ” 升级为 “ 分销商 ” 时,该分销商并未透露,表示让笔者 “ 先减肥 ”。

由于分销的销售模式,公司还曾陷入 “ 传销 ” 风波,但根据昆山市场监督管理局的审查意见,公司的社交电子商务活动不构成 “ 中国法律法规下的传销 ”。

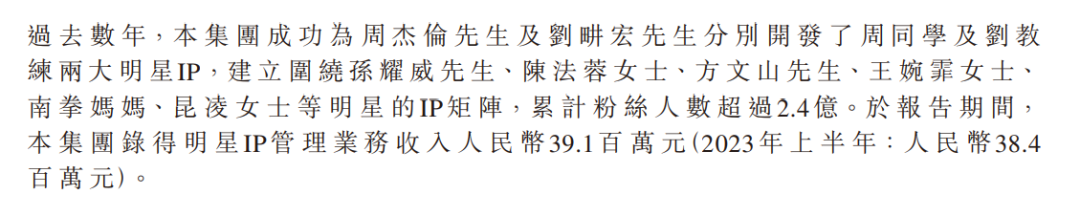

公司的 IP 营运业务方面,巨星传奇主要运营周杰伦+刘耕宏、孙耀威、陈法蓉等明星 IP、制作《 周游记 》等综艺节目,然后通过广告、授权、导流给新零售业务等方式变现。

此外,巨星传奇还在周杰伦《 嘉年华 》世界巡回演唱会中作为小投资方,投资了福州站、杭州站、长沙站,南京站,深圳站等场次,每场演唱会的投资金额不超过 1000 万元,有权获得演唱会盈利的 5% 作为分成。

从 5% 这个比例来看,巨星传奇只是被带着喝点汤,吃肉是轮不上的,这正说明巨星传奇终究只是周杰伦 “ 概念股 ”。

本文作者可以追加内容哦 !