香港万得通讯社报道,9月11日,锂矿板块集体异动,多股涨停,碳酸锂期货亦放量大幅上涨逾5%,从市场表现和机构研报来看,对行业未来供给侧改革预期持续升温。

9月11日早盘,碳酸锂期货主力合约一度大涨超7%,午间小幅震荡,截至发稿,涨幅依旧超5%。

锂矿板块大幅拉升

9月11日,锂矿板块盘中持续拉升,截至发稿,威领股份、天齐锂业、永杉锂业、金圆股份涨停,赣锋锂业、中矿资源、永兴材料、融捷股份、盛新锂能、天华新能等多股涨超6%。

据每日经济新闻报道,有消息称宁德时代宜春枧下窝矿停产。

据业内测算,宁德时代单吨碳酸锂生产现金成本约 8.77 万元/吨。11日,《每日经济新闻》记者向宁德时代有关人士询问,但电话和微信均未获回复。《每日经济新闻》记者通过一业内人士向宜春某大型锂云母企业求证,被问“宁德时代在宜春的矿山是否停产”后,对方称“停了”。有期货分析师在研报中其,其“向企业求证消息真实性”后,“得到企业确认”。“企业表示,昨天(或指9月10日)确实有会议在布置停产计划,预计于9月份的生产任务完成后执行。”上述研报中称。

资料显示,2022年8月,宁德时代宣布取得枧下窝矿采矿权,下矿区资源储量96025万吨,拥有伴生锂金属氧化物量约266万吨,平均氧化锂品位0.27%,折合碳酸锂当量约657万吨,跃居宜春最大锂云母矿。一期项目己在2023年年中达产,年产碳酸锂4.2万吨左右。

受消息面影响,短期市场情绪面有所升温,市场对供给侧开始出清的期待上升,叠加近期基本面边际有所好转,进一步助推情绪。

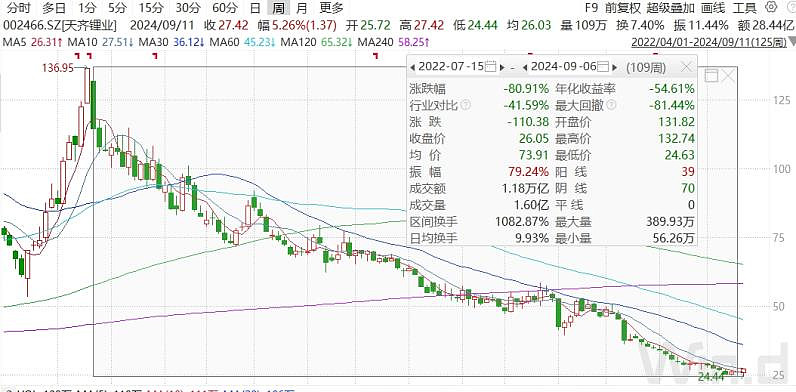

从锂矿龙头天齐锂业股价走势来看,自2022年7月高位以来,最大区间跌幅超过80%,公司当前总市值已经缩水至400亿元附近。

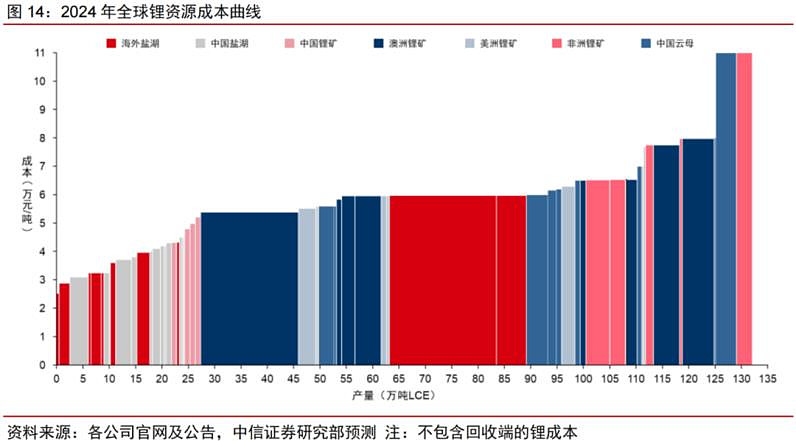

据中信证券分析,2024 年全球锂资源成本主要集中在 10 万元/吨以下。分地区来看,南美盐湖及中国盐湖成本分布在 2.5~6 万元/吨之间;澳洲锂矿成本在 5~8 万元/吨之间;中国锂云母和非洲锂矿成本在 6~11 万元之间。

如今碳酸锂价格进一步跌破8万元/吨,这意味着即使是拥有较多锂矿资源的锂盐厂商也要开始面临亏损风险(成本区间在6~8万元/吨)。只有成本线最低的盐湖提锂厂商(3~6万元/吨)相对安全,仍然存在利润空间。

碳酸锂价格过山车

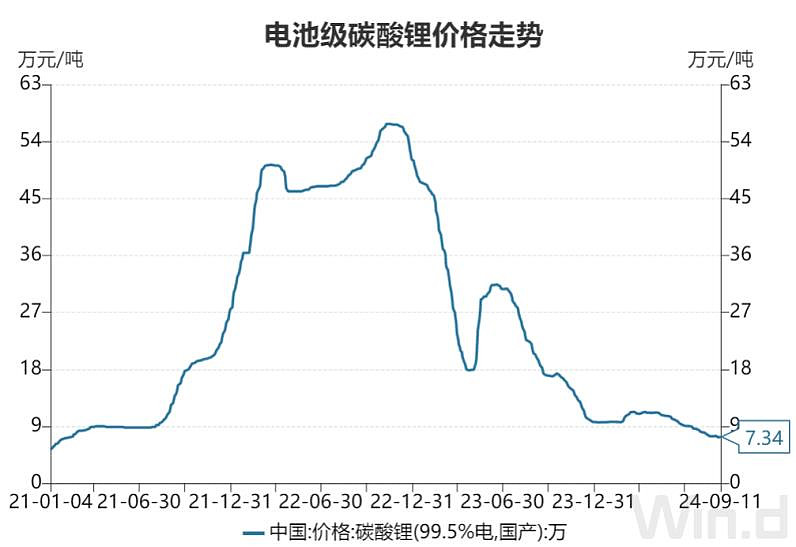

据上海有色网最新报价显示,9月11日,碳酸锂(99.5% 电池级/国产)价格涨920.0元报7.34万元/吨,连续两日上涨,且单日涨幅创5月份下跌以来新高。

从近几年碳酸锂价格走势来看,呈现出标准的过山车走势,2021年初的价格仅在7万元/吨附近,随后价格一路飙升,2022年底一度飙升至60万元/吨,随后价格快速下跌。今年年初虽短时间反弹至11万元/吨附近,但随后再度下跌,并于近日创出多年新低。

国泰君安近日发布研报称,2024Q2锂精矿产销双增,库存去化开启。自2023年供给过剩开始,碳酸锂价格持续下行。根据2024Q2季报总结,部分高成本厂商通过减产或下调产量指引以减轻供给压力,库存去化初现。南美新增产能普遍延期,北美在产矿山亏损扩大,暂无新增产能。虽然对当前过剩格局未产生实质扭转,但如果该现象进一步加剧且持续,那么上游供给将有出清可能。长期来看,随着电动车和储能市场的发展,经历本轮供给端出清后,将再次迎来价格上涨带来的锂板块机会。

整体来看,当前供给侧已经有收缩迹象,锂矿行业资本开支下行明显,对未来2~3年的新增供给有压制预期。需求端来看,长期新能源需求仍维持每年15~20%同比增长,其中储能锂电需求快速增长,对碳酸锂需求当前起主要承托作用。因此,国泰君安证券认为随着高成本矿山开始陆续减产,甚至伴随价格进一步下跌有望停产。而资本开支减少,意味着绿地项目带来长期供给增量有限。下游行业高景气持续背景下,碳酸锂价格有望于2026~2027年迎来价格上行周期,锂板块通常先于商品价格6~9个月启动上涨。

来源:Wind

$威领股份(SZ002667)$$永杉锂业(SH603399)$$天齐锂业(SZ002466)$

本文作者可以追加内容哦 !