2024年的市场,愈发复杂和多变。受外围环境不确定性影响,大众投资风险偏好下降,“求稳”逐渐成为投资的关键词。

中基协数据显示,今年1月至6月,债券基金规模和份额呈现持续增长趋势,已实现连续5个月双增长。对稳健型资产需求的增长,也日益成为家庭理财的核心趋势。

普通人如何配置更“稳”的家庭理财?长端利率快速下行,现在还应该买债基吗?

家庭理财在过去十多年都有哪些趋势上的变化?

过去十多年来,家庭金融资产的投资趋势,同时呈现“上升”和“下降”的两大特征。

“上升”:体现在家庭金融资产的总体规模持续增长,呈现出大约每五六年即迈上一个新台阶的稳健增长态势。

“下降”:指居民金融资产的投资增速呈现出了放缓的趋势,从十年前约20%的增长水平逐渐回落至当前的10%左右。

从资产配置角度,近年来存款上升非常明显,而理财、股票、私募基金在家庭资产配置中是逐渐下降的。理财产品还有两个比较明显的特征,一个是产品的发行期限缩短,一个是产品风险偏好变低。

在家庭理财的资产配置中有哪些部分是没有变的?

过去十年来,稳健型资产的配置在家庭投资中的基石地位始终如一。家庭投资于存款、货币、债券、保险等稳健类资产的始终占大头。基金投资方面,个人客户投资于货币型基金和债券型基金的比例始终也占大头。

常见的家庭资产配置形态有哪几种?我们如何根据家庭特征和投资偏好去选择适合自己的方案?

第一类是“橄榄型”

从形状上看中间大、两头小,意味着中等风险、中等收益的资产占主体地位。

对于流动性要求相对较低,但对于收益性要求较高且风险承受能力不错的家庭,可以考虑偏向于橄榄型的资产配置方案。

第二类是“杠铃型”

从形状上看两端重、中间细,意味着把大部分资产配置在两端:一端是极度的低风险、保障型投资,以保障重大风险发生时正常的生活品质不受影响;另一端是极度的高风险、高收益投资。

这一模式更适合对于流动性和收益性都有诉求的家庭。

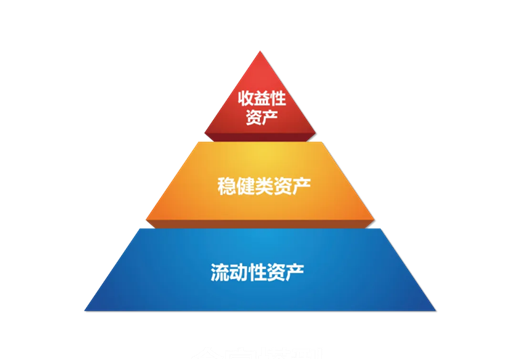

第三类是“金字塔型”

即保险现金流理财和储蓄等低风险的投资占较大比例,构成稳固坚实的塔基,中间的塔身则是由黄金、债券、房产等中等风险的资产组成。金字塔尖的占比最小,主要包含股权、外汇、期货、期权等高风险资产。

当家庭对于流动性的要求比较高,收益性和波动性承受能力相对较低,则可以考虑金字塔形的配置结构。

投资始终面临一个不可能三角,也就是收益、风险、流动性,三者之间没有办法兼得。

家庭资产配置千人千面,建议好好地盘一盘,到底自己更看重收益、风险还是流动性。当自身的投资目标比较清晰后,就是在这三者之间进行排序。

说一千道一万,我认为最好的资产配置就是让我们晚上睡觉睡得踏实的资产,这不存在严格的标准答案。

在规划自己的家庭理财时有哪些思路?

我在进行个人的家庭资产配置前,会先问自己几个问题:

1、这笔投资的目标是什么?比如一个月后需要这笔钱来给孩子支付一笔学费,我希望一个月内这笔资金不要承担过大的投资风险,而且随时能支取,但不那么重视收益,因此可能会投入到类似货币基金这类产品中。

2、这笔投资期限是多久?我可以在多长时间内不需要把这笔钱拿出来?如果是半年,可以考虑投资60天、90天或者120天期限相匹配的产品。

3、这笔投资可能带来的最大风险是否在我承受范围之内?我们可以拉长时间维度,看看产品过去的业绩表现,以及它可能会发生的最大回撤,是不是在可承受范围之内。$睿远成长价值混合A(OTCFUND|007119)$$睿远成长价值混合C(OTCFUND|007120)$$睿远均衡价值三年持有混合A(OTCFUND|008969)$

本文作者可以追加内容哦 !