最近,光明乳业的投资者们都格外关注一个问题,那就是股价。

9月10日,这家百年乳企的股价一度跌至阶段性低点7.45元,距离跌破百亿市值就只差不到3个亿了。9月11日,光明乳业最低触及7.43元。这不由的让蔚来君想到了另一家百年企业上海家化,市值已经跌破百亿,某种程度上,两者可谓同病相怜。

1、8月底,光明乳业披露了半年报,数据不好看。当然,业绩下滑的行业头部企业不止它一家,其中还包括伊利、蒙牛。不过,光明乳业有些特殊,那就是过去连续两年业绩已经未达目标,所以它承受的压力更大。

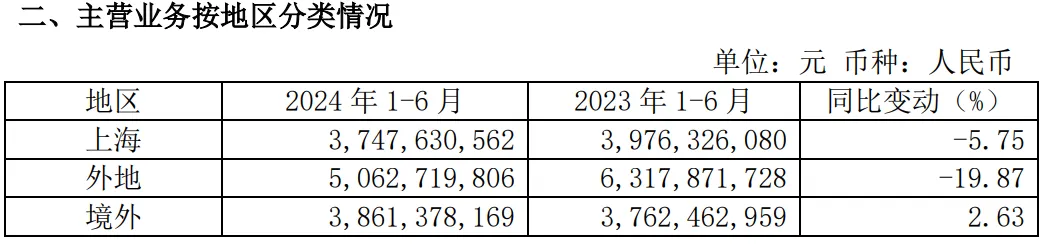

2、细看光明乳业的财报,内外失守。大本营上海下滑5.75%,外地市场更是下滑接近20%。从品类上来看,券商在研报中预计,光明上半年鲜奶和低温酸奶收入同比下滑中高个位数。

3、今年很特殊,一把手会否更换是悬念。按照往年的惯例,光明乳业的一把手基本三年一换,早前总裁朱航明即是如此。同样,2018年9月登上舞台的濮韶华在2021年10月离职。此后,黄黎明接任光明乳业董事长。算一算时间,也快3年了。若3年期满被调任,那么黄黎明离任前的这份财报没能给他的任期画上圆满的句号。

1

上半年防守、进攻都难

公司的业务发展是二级市场股价走势的一个参考基础,聊股价那就要先来说说业绩。

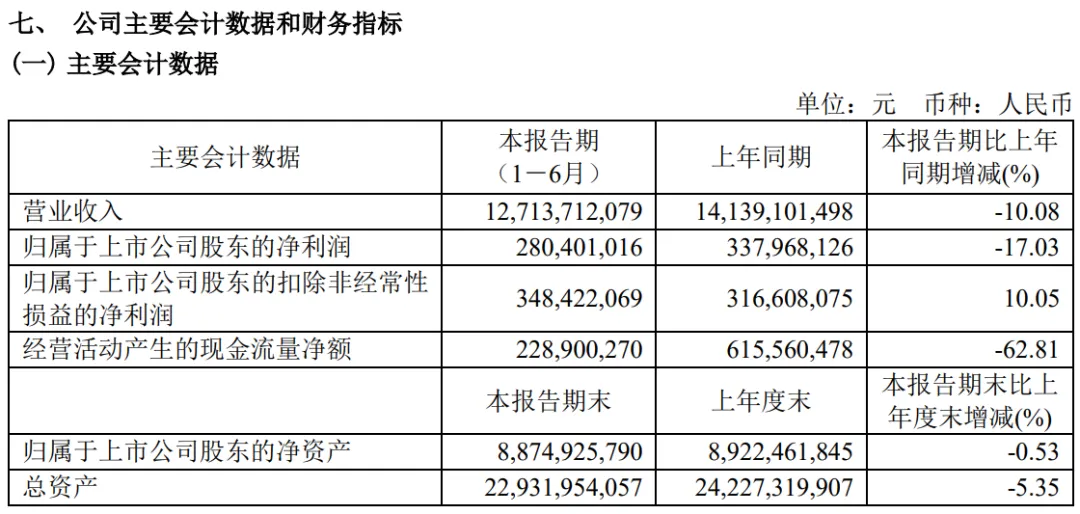

2024年上半年,光明乳业营收127.14亿元,同比下滑10.08%;归母净利润2.80亿元,同比下滑17.03%。具体到二季度,公司营收62.97亿元,同比下滑10.92%;归母净利润1.08亿元,同比下滑28.19%。

对于光明乳业来说,业绩的下滑,有点刹不住车。

当然,其中确实有行业外部原因,整个乳业市场都呈现出一片跌势。有媒体之前统计,36家上市、挂牌乳企中,有26家乳企出现营收下滑,24家净利润下降,13家出现亏损,其中包括伊利、蒙牛、光明在内的三大乳企上半年均出现业绩下降。

不过,细看光明乳业的业绩表现,明显能够看到一家低温乳制品龙头的“内外交困”。

“稳固上海,做强华东,优化全国”是光明乳业在鲜奶业务上的发展战略。但这句话要实现,很是困难。

在大本营上海市场,光明乳业上半年的主营业务收入下降了5.75%,在外地市场,则是下降了19.87%。

作为一线城市,上海市场早已成为了乳企鲜奶布局的战略性市场。在光明乳业鲜奶出现的地方,伊利旗下的金典鲜牛奶,蒙牛旗下有每日鲜语,新乳业旗下有今日鲜奶铺、24小时,君乐宝旗下有悦鲜活等等也随处可见。超前布局鲜奶的光明,此刻早已经是劲敌环伺。

上海市场,光明乳业也不是第一次失守了。2023年,光明乳业在上海市场主营下滑了4.13%,2022年全年的数据翻公告没找到,但2022年前9个月,光明在上海市场也是下滑了5.11%。

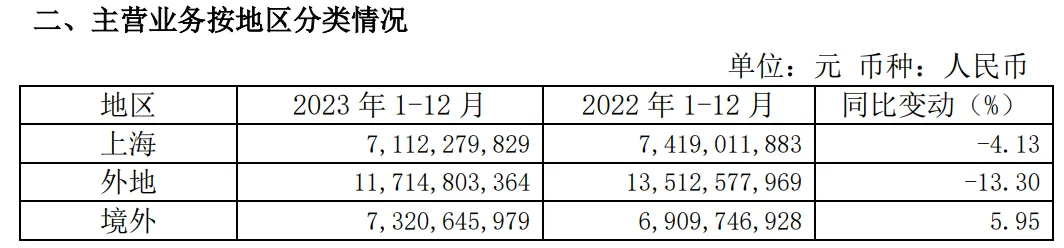

这样的状况,同样也是外地市场的竞争现状。于是,今年上半年,光明乳业在外地市场的主营业务收入下降了19.87%,2023年,公司在外地市场的主营业务收入已经有两位数下降了。

按照产品类别来看,今年上半年,光明乳业旗下的液态奶、其他乳制品、以及牧业产品悉数下滑。

液态奶中,光明最具实力的无疑是鲜奶。蔚来君没有找到2023年的数据,但根据欧睿数据,2022年中国低温奶前五大公司分别为光明乳业、蒙牛、新乳业、三元、卫岗,市场占有率分别为21%、12.7%、9.3%、8.7%与5.6%。

大家都知道,低温液态奶对物流和仓储有极高的冷链要求,因此,它的利润率要低于常温奶。根据财报披露数据,光明乳业的净利率也较行业水平低去不少。

液态奶中,光明未有在进行细分,中金9月1日的一份研报指出,分品类看,其预计1H24公司鲜奶和低温酸奶收入同比下滑中高个位数。

相比较而言,后来者新乳业不久前披露的投资者关系活动记录表显示,公司2024年上半年低温产品品类保持增长,其中低温鲜奶呈现中高个位数增长,低温酸奶实现中个位数增长,低温调制乳也有不错的收入增速。

2

黄黎明任期内已两年业绩不达标

过去两年,光明乳业在业绩上的表现,除了没能让股民们满意外,自己应该也很受伤,因为希望总是很美好,现实总是很骨感。

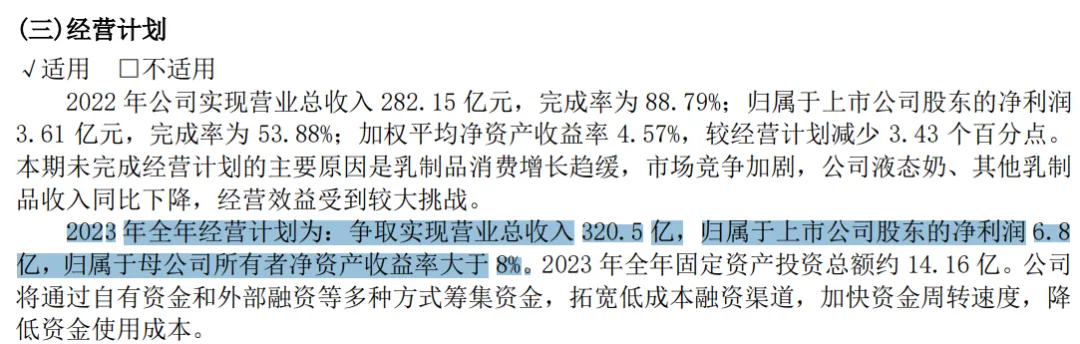

光明乳业曾在2021年的年报中给出2022年全年经营计划:争取实现营业总收入 317.77亿,归属于母公司所有者的净利润6.7亿,归属于母公司所有者净资产收益率大于 8%。目标是美好的,但结果总是让人失望。这一年,光明乳业实现营业总收入 282.15 亿元,同比下降 3.39 %;实现归属于上市公司股东的净利润 3.61 亿元,同比下降 39.11%;扣非净利为1.69亿元,同比下降61.08%。和目标差了一截。

时间来到2023年。光明乳业仍旧在年报中制定了2023 年全年经营计划,表示要争取实现营业总收入320.5亿,归属于上市公司股东的净利润6.8亿,归属于母公司所有者净资产收益率大于8%。

最后,2023年,光明乳业实现营收264.85亿元,同比下降6.13%;归母净利润9.67亿元,同比增长168.19%。

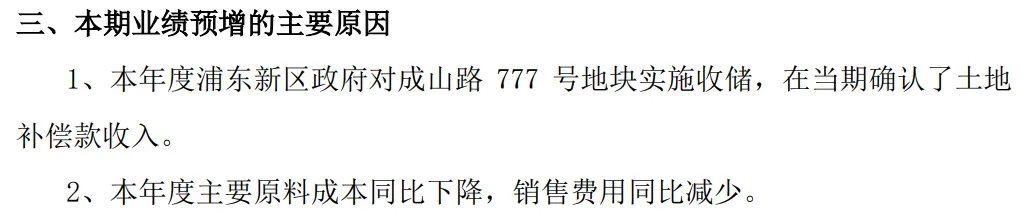

营收未达标,好歹净利润达标。但是,即便是2023年净利润的大增,也其实并非来自于公司自身业务所带来的贡献,而是源自于光明乳业的卖地收入。

据悉,公司位于上海市浦东新区成山路777号地块实施收储,在当期确认了土地补偿款收入。据此前公告,浦东新区政府实施收储的成山路777号地块,主要包含两个地块。两地块的补偿款分别约为4.24亿元和823.18万元。

这两年连续的营收不达标,均是在黄黎明任内。2021年11月,黄黎明被选举为光明乳业第六届董事会董事长。1970 年4月出生的黄黎明,此前任上海市糖业烟酒(集团)有限公司党委书记、董事长、总裁。曾任光明乳业股份有限公司副总经理,常温营销中心总经理,生产中心党委书记、总经理,光明牧业有限公司党总支书记、总经理等职。

黄黎明之前,濮韶华在任三年后离开光明乳业,再往前的总裁朱航明也是在任三年后离开。现在,黄黎明会否也是三年期到就会离开还不得而知,这也是投资者们好奇的问题。单纯从任期来看,当前黄黎明任职第七届董事会董事长,任期为三年,任期到明年6月份。

对于黄黎明来说,任期满前,2024年的这份年报尤为重要。

早前,针对2024年的经营目标,光明乳业给出了详细数据:2024 年全年经营计划为:争取实现营业总收入 290.31 亿,归属于上市公司股东的净利润 5.67亿,归属于上市公司股东的净资产收益率大于 6.26%。

结合半年报来看,目前其营收完成了近44%,净利润也接近完成了一半。

3

股价创了新低

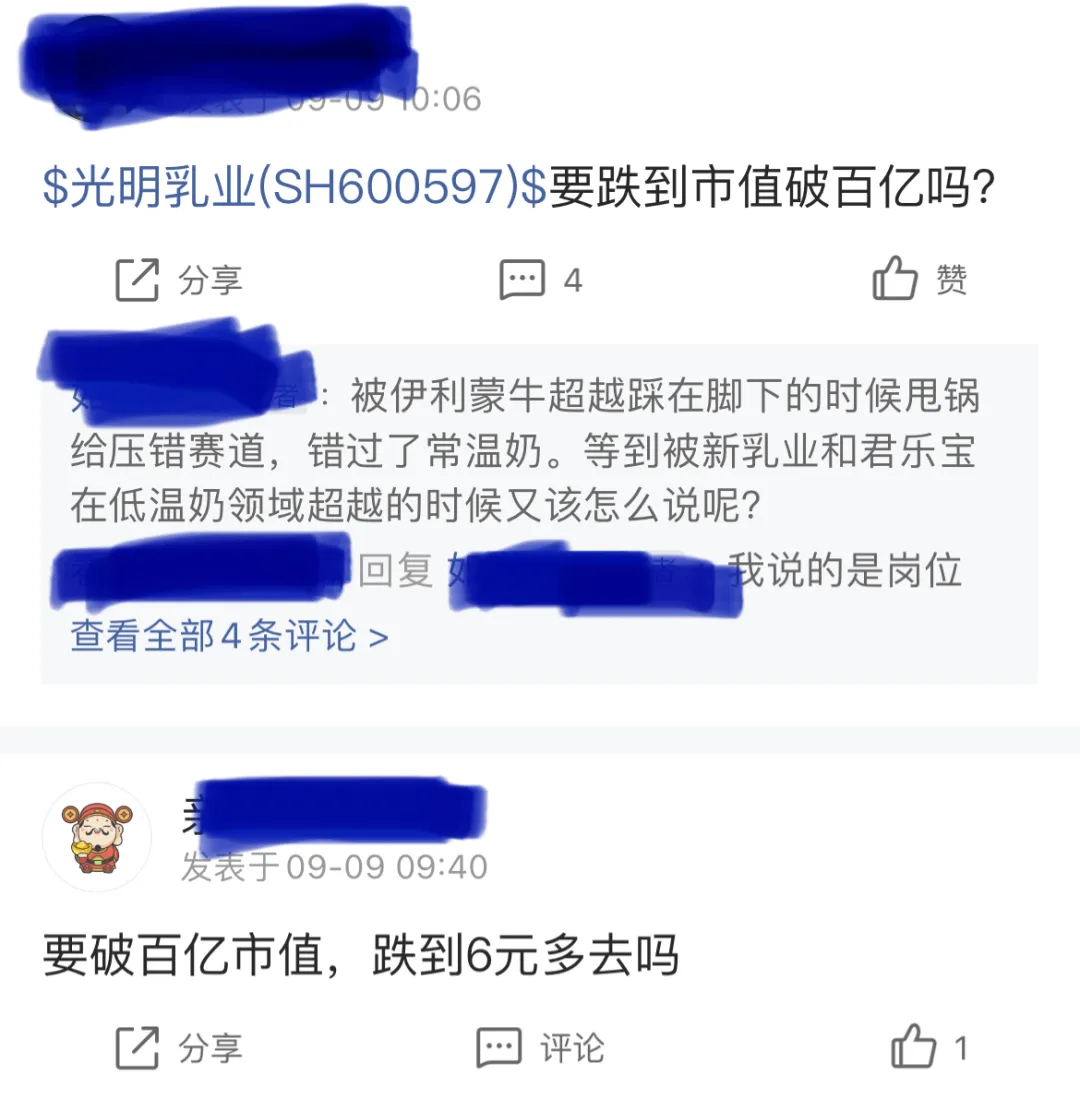

9月10日,光明乳业盘中最低触及7.45元,创2018年12月26日以来新低。近一年来,光明乳业累计跌幅超25%。

9月11日,光明乳业盘中又一度跌至7.43元,截至收盘报7.46元。

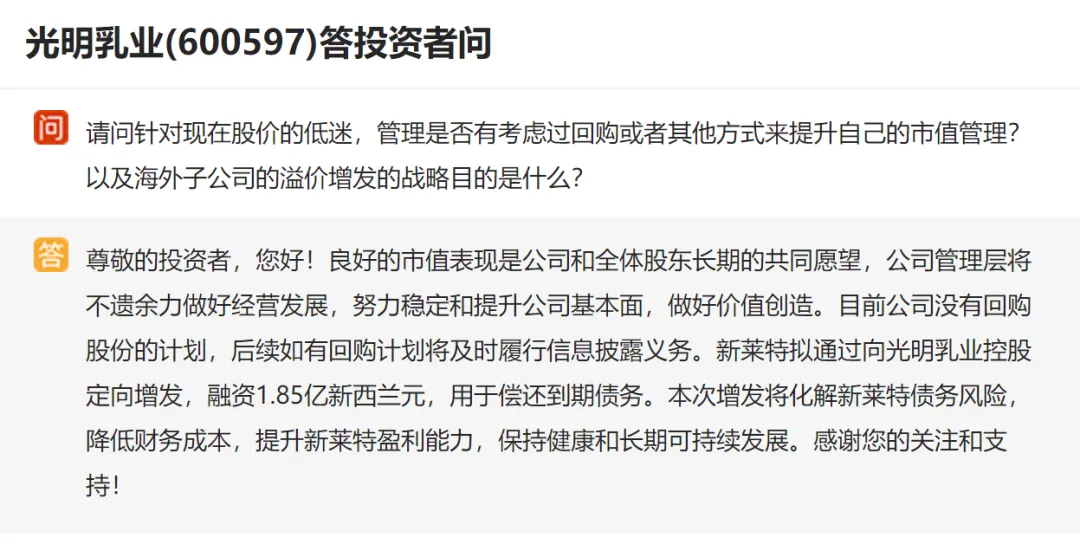

日前,有投资者向光明乳业提问, 请问针对现在股价的低迷,管理是否有考虑过回购或者其他方式来提升自己的市值管理?以及海外子公司的溢价增发的战略目的是什么?

公司回答表示:良好的市值表现是公司和全体股东长期的共同愿望,公司管理层将不遗余力做好经营发展,努力稳定和提升公司基本面,做好价值创造。目前公司没有回购股份的计划,后续如有回购计划将及时履行信息披露义务。新莱特拟通过向光明乳业控股定向增发,融资1.85亿新西兰元,用于偿还到期债务。本次增发将化解新莱特债务风险,降低财务成本,提升新莱特盈利能力,保持健康和长期可持续发展。

目前,光明乳业的市值在103亿元左右,距百亿已经很接近了。

本文作者可以追加内容哦 !