产业动向

近日,海关总署发布7月出口数据,电气设备出口延续高景气。变压器单月出口同比高增。变压器7月出口39.8亿元,同增27.8%,环增4.3%;1-7月合计出口244.6亿元,同增26.9%。1-7月分区域同比增速来看,亚洲(+18%)/欧洲(+57%)/非洲(+25%)/拉丁美洲(+9%)/北美洲(+47%)/大洋洲(+25%)。1-7月出口金额占比中,亚洲48%>欧洲21%>北美洲11%>拉丁美洲10%。

核心观点

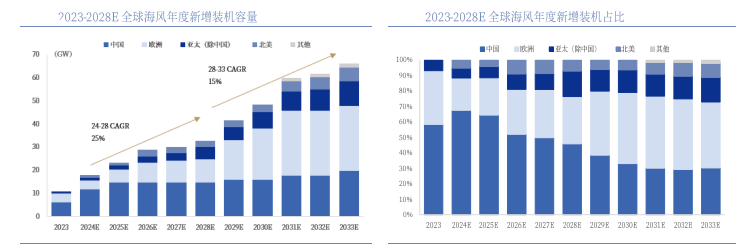

全球风电市场前景向好。根据GWEC数据,24-28年全球CAGR达9.4%,其中海风为25%。从装机节奏来看,2/3新增装机将来自于2028-2033年,其中2028年/2032年全球海风新增装机将达到32.8GW/66.2GW,2024-2028年CAGR达25%,2028-2033年CAGR达15%。从区域来看,预计欧美2025年起量,东南亚等新兴市场2026年起量。

塔桩龙头顺利出海欧洲。欧洲风电基础单桩主导,单桩本土产能2027年开始供不应求。欧洲单桩加速大型化,或加深结构性产能瓶颈,国内厂商出海节奏或将提速,拥有出海码头港口资源以及出海业绩的厂商有望首先受益。大金重工是亚太区唯一实现海工产品出口欧洲市场的供应商,也是欧洲本土之外唯一一家能够满足欧洲标准的超大型单桩供应商。天顺风能收购德国工厂,聚焦单桩,设计产能50万吨,预计2025年投产。

欧洲海缆产能紧张,海缆龙头出海顺利。根据Nexans公告,其跟踪欧洲2026-2033年建设的19个海风/16个海底联网项目总规模达到25.15GW/20.9GW,海缆需求约130亿欧元/100亿欧元(约人民币1022亿元/786亿元),合计约1800亿元。Prysmian、Nexans、NKT订单堆积,产能不足,已经全面排产并积极进行扩产,有望在2024-2026年逐步释放产能。考虑欧洲海缆供不应求,东方电缆、中天科技多次中标欧洲海缆项目,有望获取外溢缺口。

投资策略

通信行业整体业绩稳健,考虑:AI基础建设领域外需持续高景气,内需分行业看头部云厂商加大资本开支,其他下游有望迎来拐点,且预计整体产业链各环节技术迭代速度加快,建议关注光通信/运营商/ICT/IDC/卫星互联网/物联网板块头部公司。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年9月5日 中国银河 黄林 电力设备及新能源行业8月行业动态报告:风好正扬帆,出海拓新进行时

特别声明:分享的题材方向和研报,旨在为您梳理选股方向,不构成投资建议,据此操作,风险自担!

本文由国诚投顾的投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !