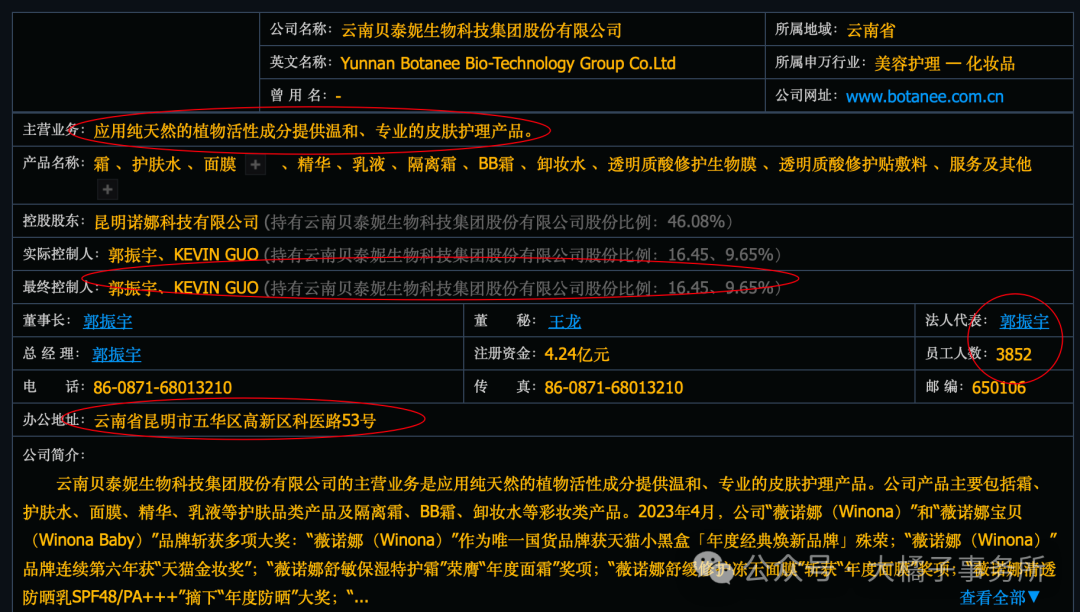

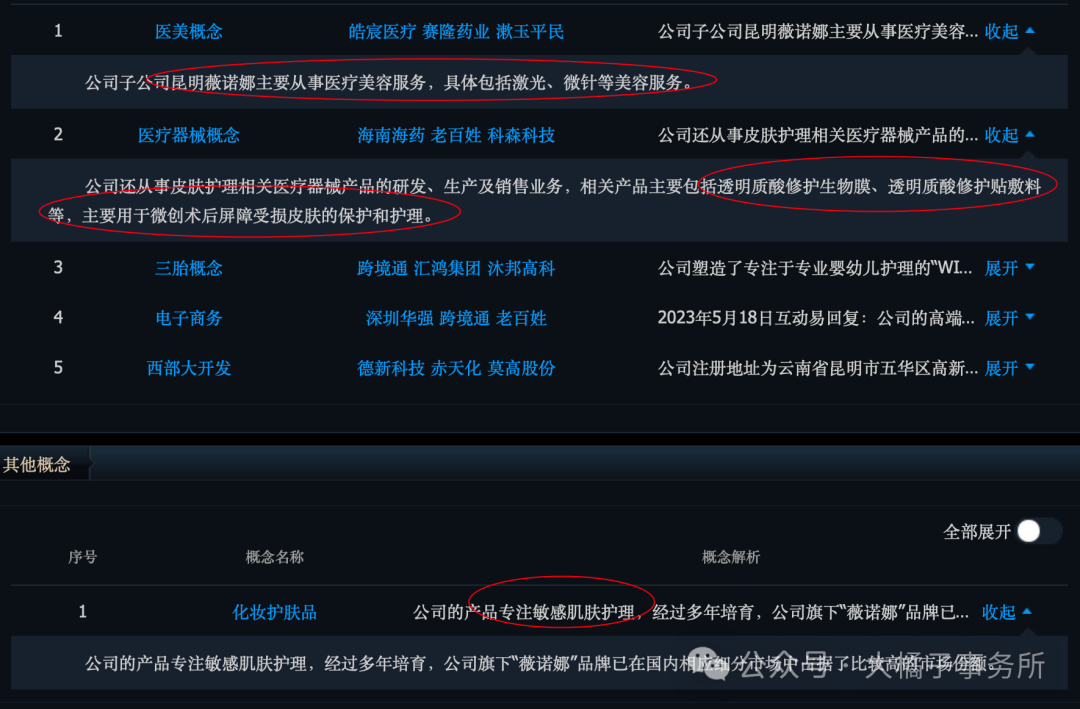

功能性护肤行业领域龙头:应用纯天然的植物活性成分提供温和、专业的皮肤护理产品。公司产品主要包括霜、护肤水、面膜、精华、乳液等护肤品类产品及隔离霜、BB霜、卸妆水等彩妆类产品。

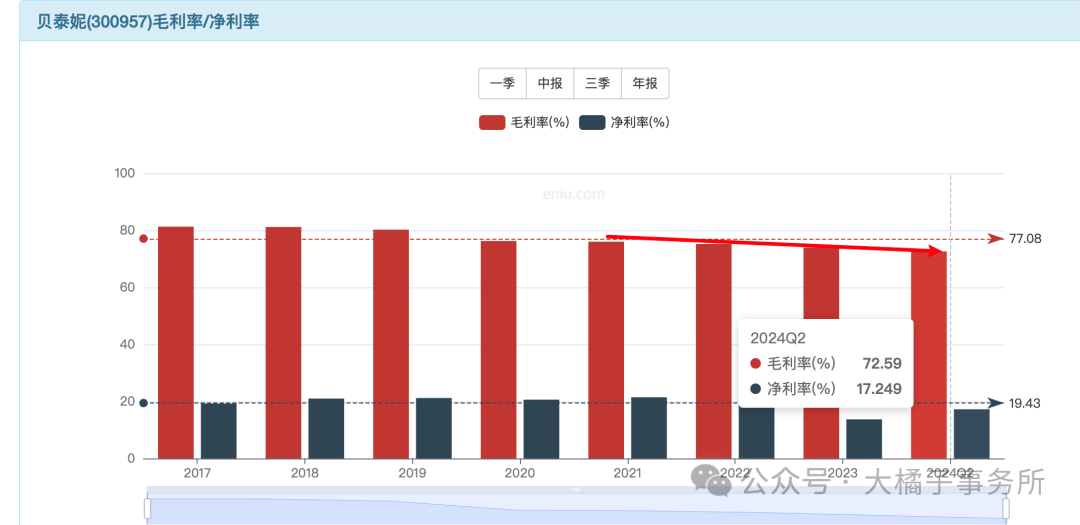

72% 毛利率,17% 净利率。很优秀的水平。

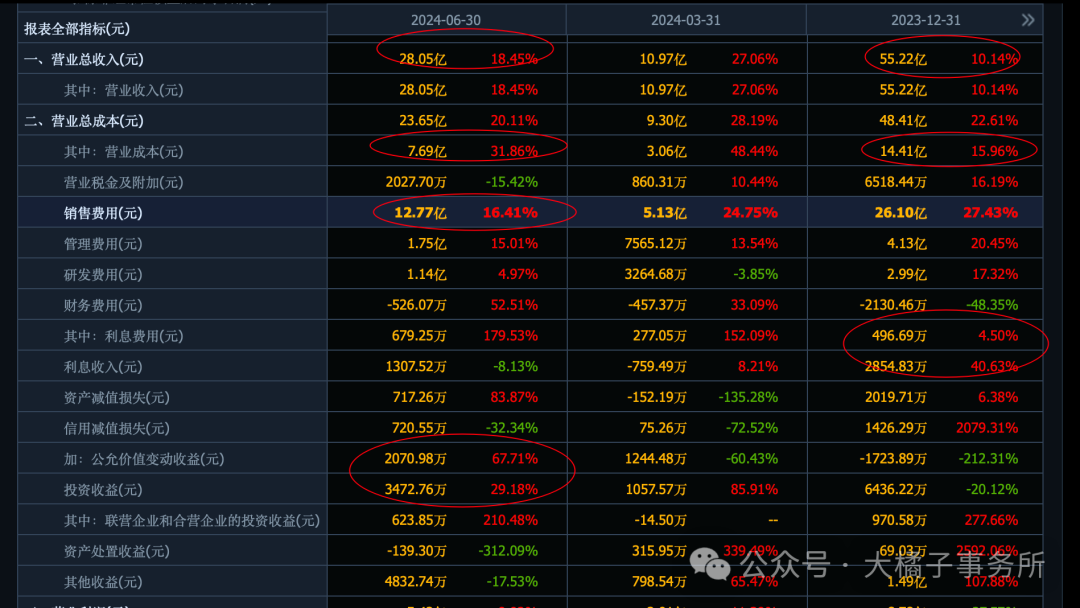

60% 费用率,47% 销售费用是大头:最近两年销售费用率提升了 8 个点。

5%,3 亿研发投入:贝泰妮在研发上更专注容易成为时间的朋友(珀莱雅销售上更花功夫)。

不到 30% 营业成本比例:

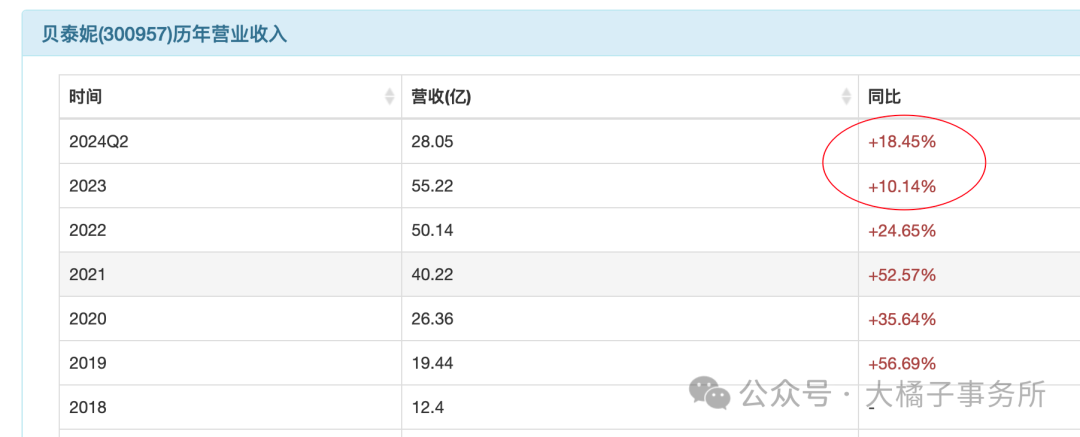

增速放缓了,全年看 60-65 亿:

费用投入的增加,换来的收入有限了,2022-2023 更明显:销售费用 30% 增长,换来 10% 收入提升。

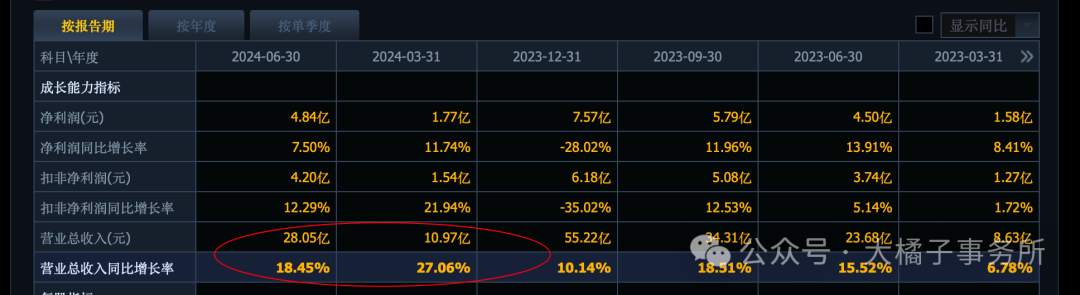

并购子品牌驱动收入增长,主品牌调整成效仍需时间:

高光时刻利润 9.5 亿,10 个亿。2023 年利润大幅下滑,估值也要压降,戴维斯双杀。没有增长的代价。正常来说 20 倍估值最多了。

2024 全年预计 7 亿利润上下。60 亿收入,20% 净利率中枢,未来恢复看 10-12 亿。

机构最多看 14 亿:

功能性护肤行业领域龙头,致力于打造中国皮肤健康生态,薇诺娜的产品质量过关品牌力加分,未来的景气度是很好的,不用过多担心。

7 亿利润,低基数看恢复看增长,20-30 倍估值,140-210 亿市值。

10-12 亿利润,20 倍估值,200-240 亿市值。

远期 14-15 亿,乐观看 280-300 亿市值。

综合一下,200 亿价值中枢(200 亿背后其实也对应 10 亿的利润能力,20 倍估值守护),极端一点,140 亿物超所值的位置,看 200-240 亿价值回归,中短期流动性溢价最多 300 亿。

如今持续价值回归到 180 亿市值:

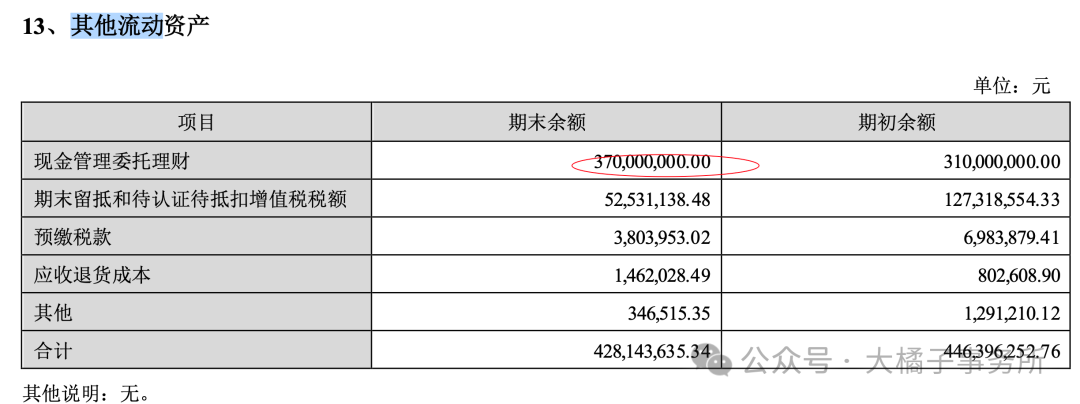

6.4 亿应收,1 亿预付,7.6 亿存货,38 亿现金。3.3 亿长期投资,7 亿的厂房设备。6.5 亿无形资产和商誉暂不考虑。

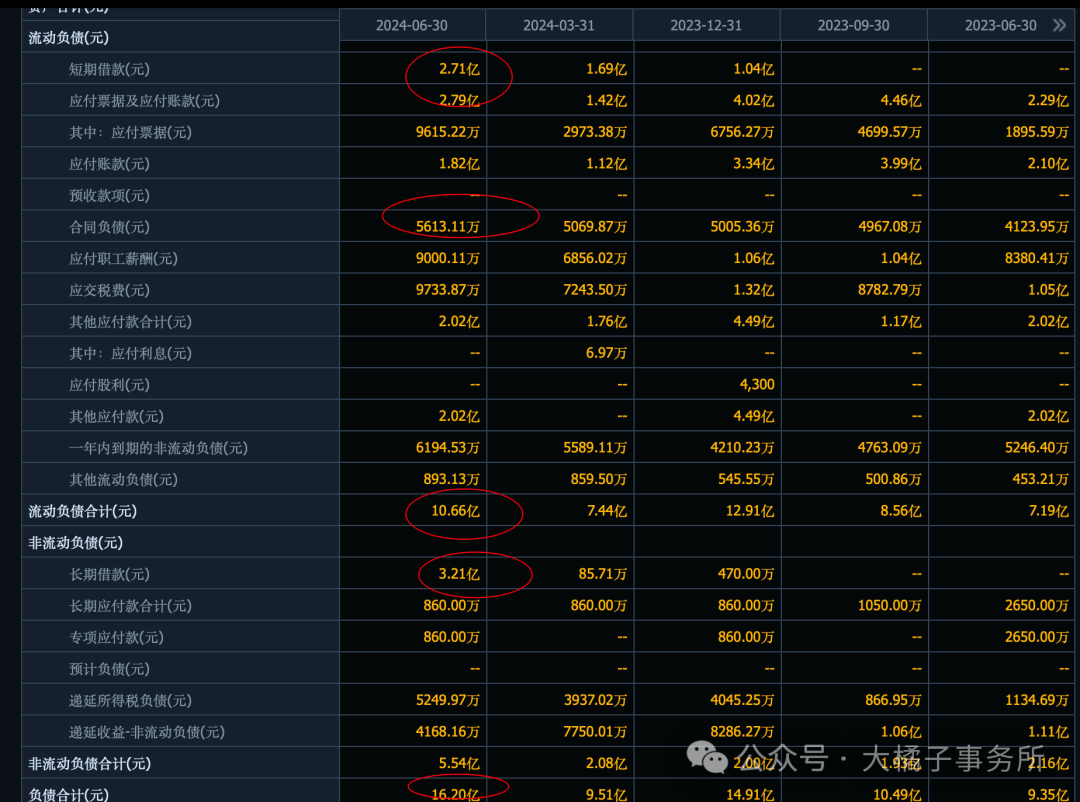

二季度开始多了借款,短长期一共 6 亿,应付 2.8 亿,5600 万合同。16 亿总债务里面 10 亿流动。

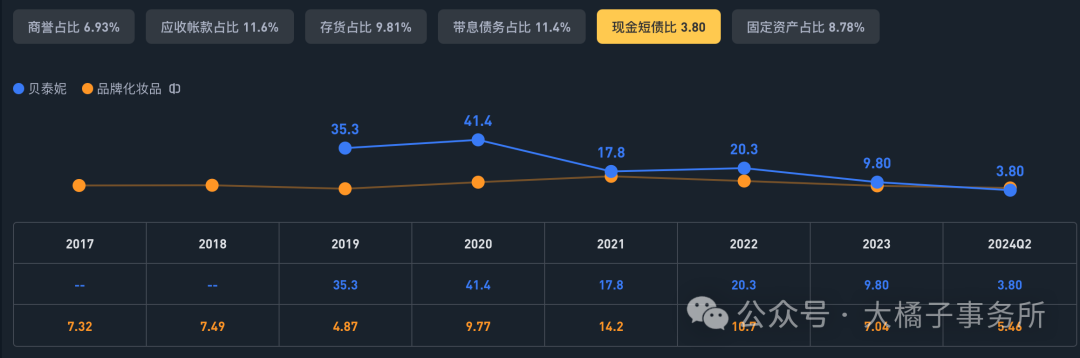

22 亿净现金,47 亿净资产。家底依旧健康。

7 亿利润,15% roe,3 pb,对应 140 亿市值。

未来恢复 10 亿+ 利润,21% roe,4-5 pb ,是 188-235 亿的市值。

价值线大差不差,140-180 亿,看好行业和公司发展的话,这个位置可以重点关注!

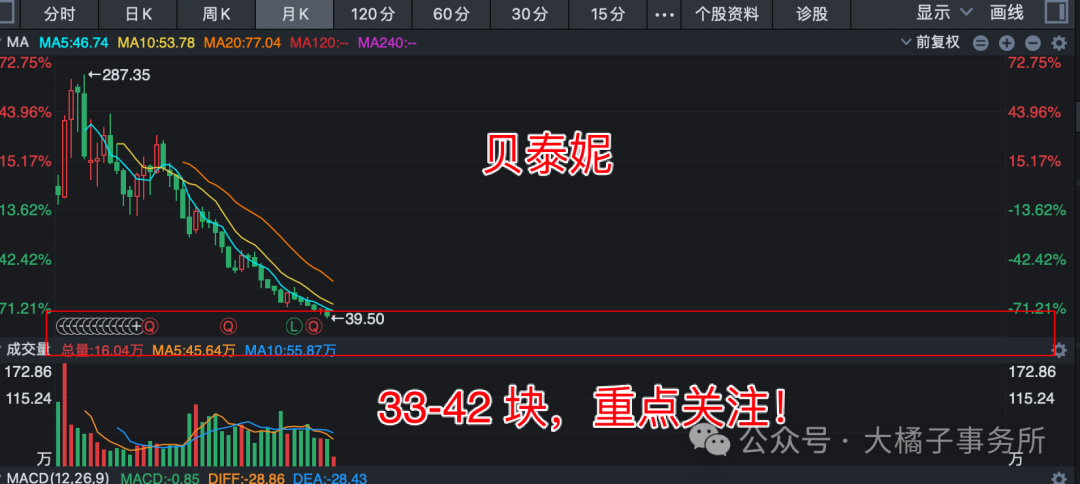

4.24 亿股本,对应,33-42 的参考价格。

未来很有潜力的公司,长期持续追踪!!!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

本文作者可以追加内容哦 !