申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$合合信息(SH688615)$

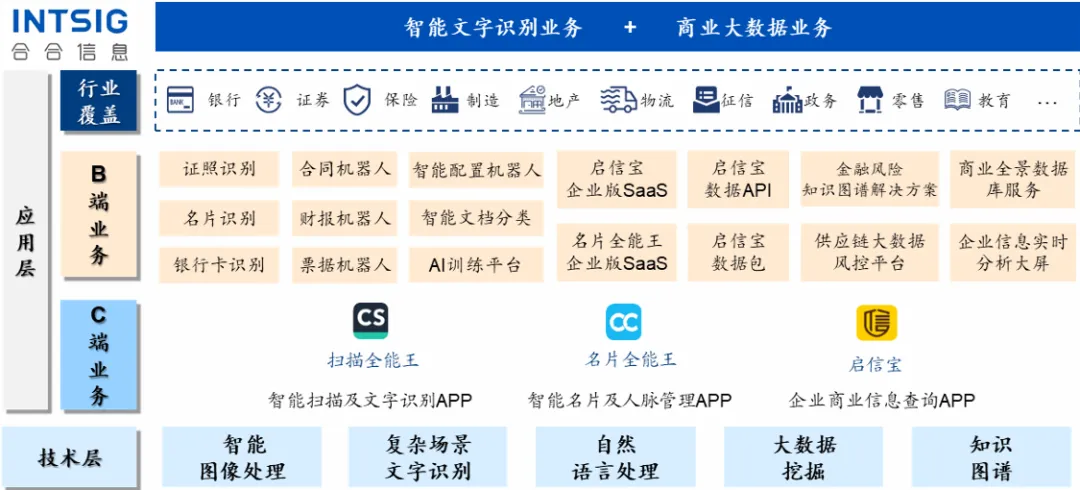

合合信息(688615):公司是一家人工智能及大数据科技企业,基于自主研发的领先的智能文字识别及商业大数据核心技术,为全球C端用户和多元行业B端客户提供数字化、智能化的产品 及服务。

基本财务数据:

公司2021-2023年分别实现营业收入8.06亿元/9.88亿元/11.87亿元,增长率依次为39.35%/22.67%/20.04%;实现归母净利润1.44亿元/2.84亿元/3.23 亿元,增长率依次为11.54%/96.37%/13.91%。最新报告期,2024H1公司实现营业收入6.88 亿元,同比增加 21.85%,实现归母净利润2.21亿元,同比增加18.15%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

2024年1-9月公司预计实现营业收入102,500万元至108,500 万元,预计同比增长 18%至 25%;预计实现归属于母公司股东的净利润29,080万元至29,520万元,预计同比增长 5%至 7%;预计实现扣非后归属于母公司股东的净利润 26,587 万元至 27,027万元,预计同比增长 3%至 5%。

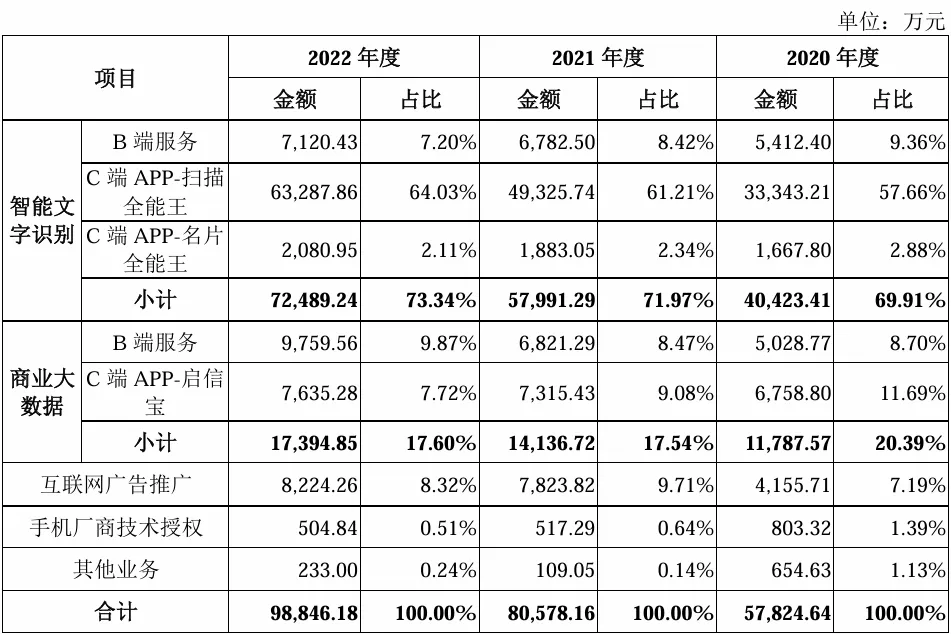

主营业务收入的主要构成

2023年,公司主营业务收入按产品类型可分为四大板块,分别为智能文字识别(9.01亿元,75.91%)、商业大数据(1.85亿元,15.63%)、互联网广告推广(0.96 亿元,8.09%)、手机厂商技术授权(0.04 亿元,0.31%)。其中,C端APP 扫描全能王所产生的收入为报告期内公司核心收入来源,占比维持在60%以上。

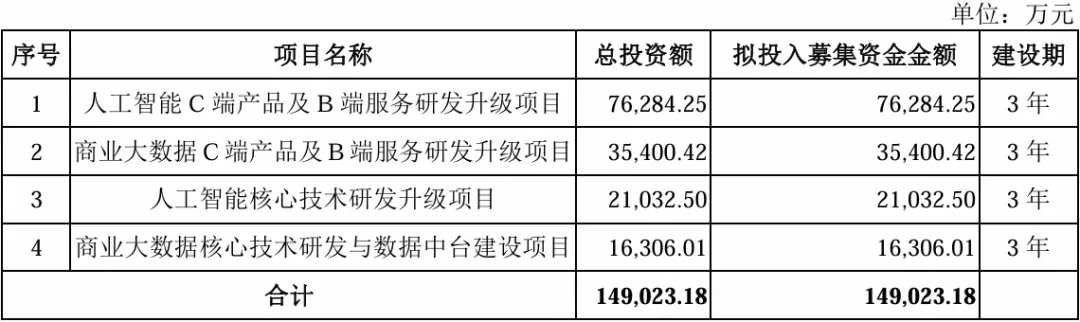

本此拟募资用途:

本次募集资金14.9亿,其中7.63亿用于人工智能C端产品及B端服务研发升级项目,3.54亿用于商业大数据C端产品及B端服务研发升级项目、人工智能核心技术研发升级项目、1.63亿用于商业大数据核心技术研发与数据中台建设项目。具体项目如下:

公司亮点

1、公司面向端的扫描全能王、名片全能王两款 APP 在全球同类产品中已树立龙头地位;较为稳定的存量用户续费需求,叠加部分区域市场用户付费率有望提升,或带动公司C端收入稳步增长。

2、ToB端公司在金融行业树立了一定竞争优势;结合 Al 的新解决方案产品已在金融领域树立标杆客户,有望依托该领域、进一步开拓B端成长空间。

行业可比公司:

金山办公、福昕软件

结论:建议申购,后期建议一般关注。公司信息显示,合合信息是一家人工智能及大数据科技企业,以“扫描全能王”“名片全能王”和“启信宝”等知名APP著称。公司C端业务主要面向全球个人用户,提供智能扫描及文字识别、智能名片及人脉管理、企业商业信息查询等核心产品。B端业务则面向企业客户提供智能文字识别、商业大数据等服务,助力客户实现数字化与智能化的转型升级。

招股书数据显示,合合信息的营收和净利润均呈现出稳健增长的趋势。在业绩增长的背后,合合信息也面临着市场竞争加剧的风险,无论是B端还是C端,合合信息都面临腾讯、阿里、百度等大厂的竞争,这些竞争对手不仅拥有强大的技术实力,还具备丰富的市场资源和用户基础。

从2023年收入构成来看,C端的产品给该公司营收贡献了大头,占总体收入超七成,尤其是扫描全能王年入8.09亿元,占到总体营收的68.18%。

扫描全能王和名片全能王也面临来自多个移动端APP的激烈竞争,包括WPS、百度网盘、企业微信等竞争对手,均包含扫描与文字识别功能,未来竞争的加剧可能会导致扫描全能王VIP用户续费率及收入的下降。

但是这一切,都不能阻挡首日的一番炒作。相当值得期待中签的公司!!!!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !