本报告旨在全面剖析全球医疗设备市场的现状、竞争格局、供应链结构、主要生产企业及未来发展趋势,为专业投资者提供决策参考。通过对过去五年(2018-2022年)历史数据的深入分析,结合行业洞察,对未来几年(至2029年)的市场发展进行合理预测。

二、市场定义与供应链结构

医疗设备市场是指生产、销售和服务于医疗诊断、治疗、康复等环节的各类设备的总和。其供应链结构复杂,包括原材料供应商、零部件制造商、整机生产商、分销商、医疗机构及最终用户等多个环节。高效的供应链管理和技术创新是推动市场发展的关键因素。

三、主要生产企业与企业生产商介绍

全球医疗设备市场汇聚了众多知名企业,其中Medtronic、Johnson & Johnson、GE Healthcare等是行业内的领军企业。这些企业凭借其在技术创新、品牌影响力、市场份额等方面的优势,在全球市场中占据重要地位。以下是对部分主要企业的简要介绍:

Medtronic:全球领先的医疗设备制造商,专注于心血管、神经科学、糖尿病等领域的产品研发与生产。

Johnson & Johnson:多元化医疗健康企业,产品线覆盖医疗器械、药品、消费品等多个领域。

GE Healthcare:在医疗影像、患者监护、医疗信息技术等方面具有深厚的技术积累和市场份额。

(注:由于篇幅限制,此处仅列举部分企业,其余企业请参考原文或报告详细章节)

四、市场现状与竞争格局

市场规模与增长:根据简乐尚博(168report)的调研数据显示,2022年全球医疗设备市场收入约为520950百万美元,预计2029年将增长至731870百万美元,年复合增长率CAGR为5.0%。

地区分布:北美市场是全球最大的医疗设备市场,2018年市场份额接近40%,欧洲市场紧随其后,市场份额为28%。亚太地区市场增长迅速,尤其是中国市场,未来几年有望成为全球增长的重要引擎。

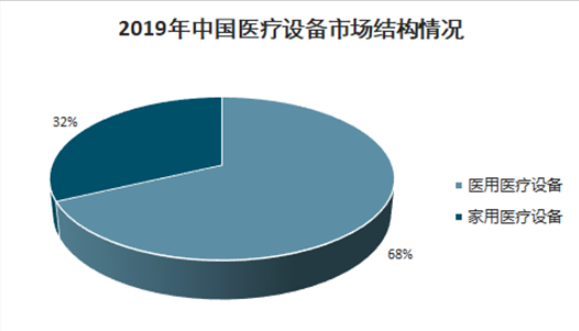

产品类型与应用:医疗设备市场产品种类繁多,主要包括体外诊断、心脏病学、诊断成像、整形外科等。应用方面,医院等医疗机构是主要用户,同时个人及家庭市场的增长也不容忽视。

五、市场趋势与未来预测

技术创新:随着科技的不断进步,医疗设备的智能化、精准化、便携化趋势日益明显。未来,AI、大数据、物联网等技术的应用将进一步推动医疗设备市场的发展。

政策环境:各国政府对医疗健康的投入增加,以及医疗改革的深入推进,将为医疗设备市场带来新的发展机遇。同时,环保法规的加强也将促使企业更加注重绿色生产。

市场预测:未来几年,全球医疗设备市场将持续增长,特别是亚太地区市场。中国、印度等新兴市场的崛起将成为推动全球医疗设备市场增长的重要力量。

简乐尚博(168Report)的市场调查数据,80%数据来自一手渠道20%数据来自二手渠道。简乐尚博(168Report)主要致力于为企业所提供市场调研报告、行业数据、产业调研、定制化报告、企业专精特新、单项冠军申报服务、专精特新“小巨人”申请、产业布局、细分产业研究等服务。我们的一些团队成员曾在国际咨询公司工作,为世界各地的客户提供了丰富的服务经验。

本文作者可以追加内容哦 !